【干貨】中國人工智能代理產業鏈全景梳理及區域熱力地圖

行業主要上市公司:科大訊飛(002230)、第四范式(06682)、拓爾思(300229)、用友網絡(600588)、云從科技(688327)、出門問問(02438)、邁富時(02556)等

本文核心數據:中國人工智能代理產業鏈代表性企業分布熱力地圖、中國人工智能代理行業代表性企業產能/產量情況等

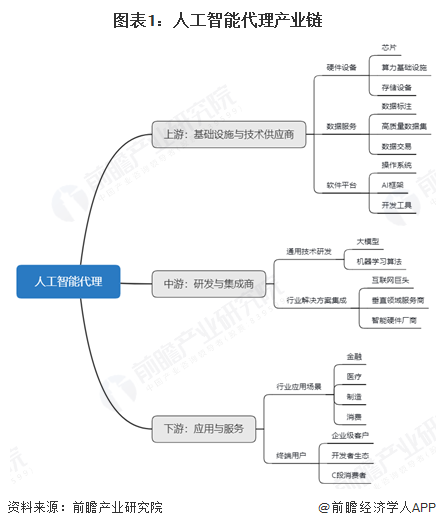

中國人工智能代理產業鏈全景梳理

中國人工智能代理產業鏈呈現“技術底座-產業應用”協同發展的多層次結構,整合基礎層、技術層、應用層的傳統劃分與人工智能代理特有的上下游協同框架,可分為上游算力基礎設施、中游大模型研發與集成、下游行業滲透的核心環節及其動態關聯。當前產業鏈重構的核心驅動力源于推理算力需求的快速增長,反映出推理環節對上游芯片產品結構的直接影響。這一趨勢推動中游研發資源向推理優化傾斜,并加速下游場景的實時響應能力提升,形成“需求牽引-技術迭代-場景拓展”的正向循環。

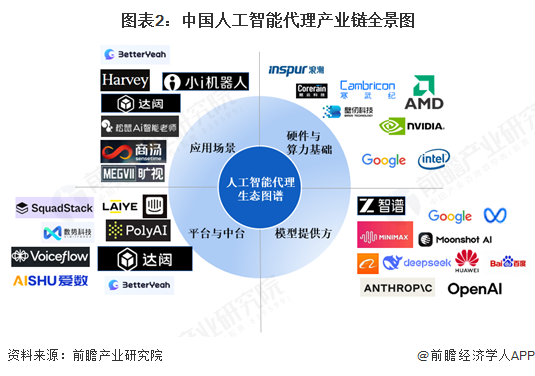

目前,我國人工智能代理行業的主要分為硬件與算力基礎、模型提供方、平臺與中臺和應用場景等這四大板塊。

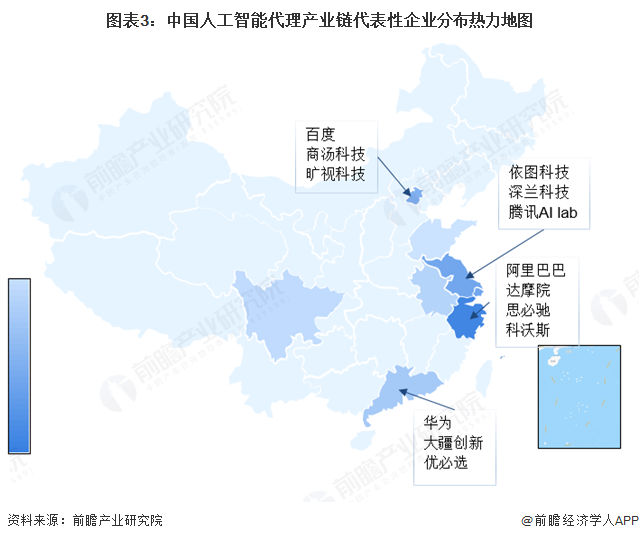

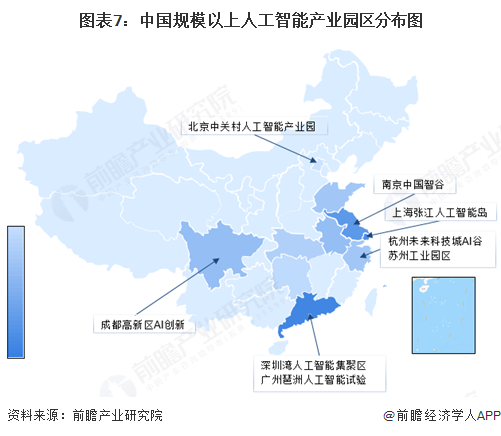

中國人工智能代理產業鏈區域熱力地圖

基于“產業規模-算力支撐-企業密度”三維評價體系,對中國人工智能代理產業區域競爭力進行量化分析,重點揭示三大產業集群的差異化發展路徑及新興區域的崛起邏輯。

京津冀集群:以創新驅動為核心,形成“大模型+人才+資本”的高端化路徑。北京累計備案上線大模型132款,全國占比達35%,海淀區、朝陽區企業數量占全市30.6%,中關村人工智能產業園聚集百度、商湯科技等頭部企業,重點發展AI大模型開發與智能芯片。

長三角集群:呈現“產業規模+算力樞紐+場景應用”的協同化特征。上海張江人工智能島依托長三角算力樞紐中心,重點布局計算機視覺與智慧醫療;南京江北新區AI科技城聚焦車路協同與智能制造,集聚地平線等企業;杭州未來科技城以之江實驗室為支撐,發展城市大腦與電商算法,形成跨區域產業互補。

珠三角集群:以“制造業融合+出口導向”為特色,工業機器人產量連續五年全國第一,2024年產量達24.68萬臺(占全國44%),機器人相關產品出口457.4億元(增長19.6%)。深圳南山智園聚集華為昇騰、大疆創新等企業,重點發展機器人系統與智能終端,形成“技術研發-量產落地-全球出口”的完整鏈條。

而安徽省在2024年人工智能產業發展評價首次躋身全國第五,關鍵驅動因素在于智能算力躍升與場景應用創新。通過發力智算中心建設和技術攻關,安徽在算力基礎設施與產業應用場景融合方面實現突破,成為長三角產業協同的重要增長極。

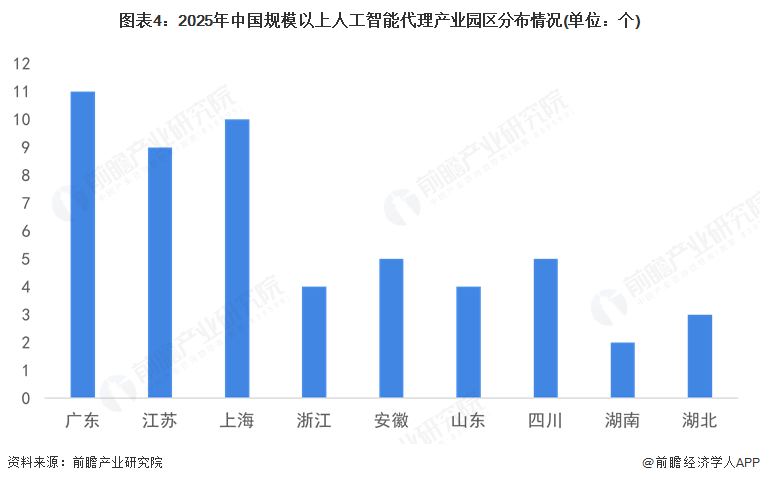

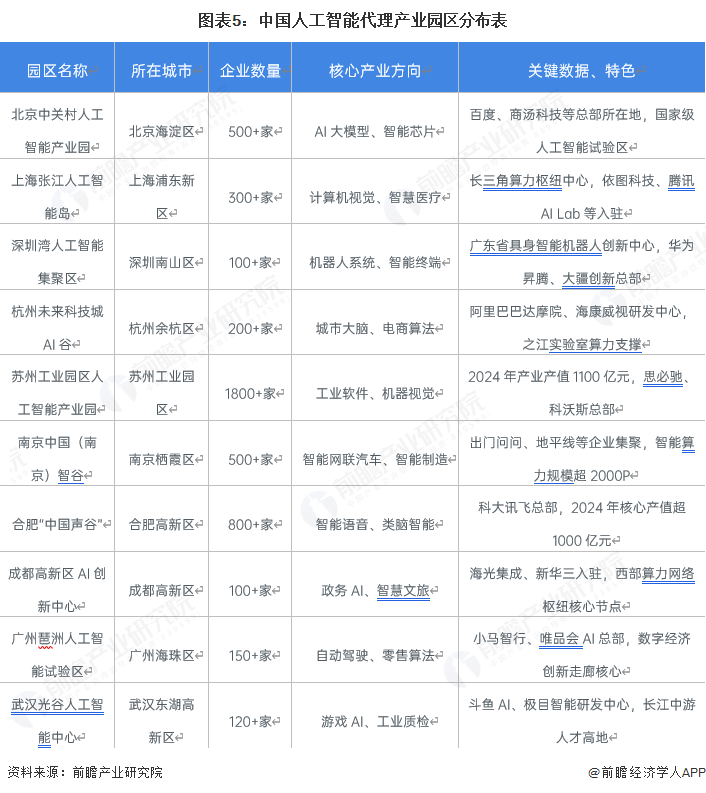

中國人工智能代理產業園區分布圖

中國人工智能代理產業的區域發展呈現出政策工具差異化與創新生態特色化并行的格局。政策工具層面,各地通過組合式策略推動產業落地,提供算力補貼、模型創新獎勵,并輔以人才獎勵與住房補貼,形成“基金+補貼+人才”的全鏈條支持模式。創新生態構建方面,北京與上海形成“雙極引領”態勢。北京市以算力集群與模型突破為核心,推動產業鏈上下游開展集群式技術攻關。上海市則側重應用落地與生態活力,推進“5+6”重點領域應用落地,在算力、語料、大模型創新體系等方面持續發力。此外,全國多地形成協同發展格局:貴州、山東、安徽等省份聚焦算力基礎設施,為區域協同提供底層支撐,推動產業差異化高質量發展。

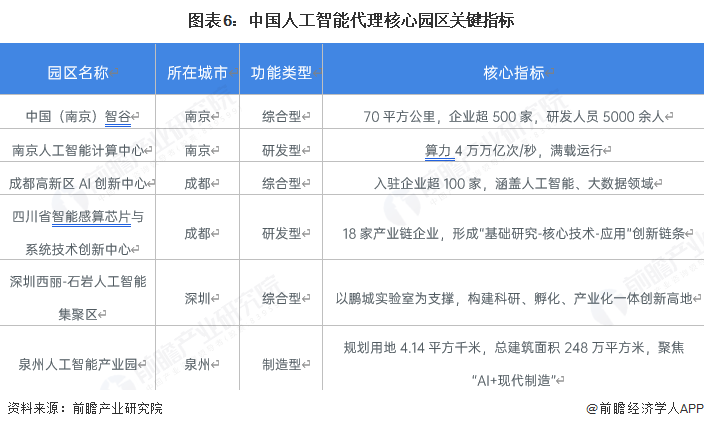

研發型園區以技術突破與基礎研究為核心,依托高能級科研平臺與算力基礎設施,聚焦人工智能基礎層與技術層創新。典型代表包括:南京江北新區人工智能計算中心、南京麒麟科創園智能計算中心二期、四川省智能感算芯片與系統技術創新中心。制造型園區則側重人工智能技術產業化與高端制造,聚焦智能終端、工業機器人等領域。例如:深圳坪山高新區人工智能集聚區、泉州人工智能產業園等。綜合型園區整合研發、孵化、產業化為一體,形成全產業鏈生態。典型園區包括:中國(南京)智谷、成都高新區AI創新中心、深圳灣人工智能集聚區等。

產學研協同模式呈現“科研平臺-產業載體-企業集群”深度融合特征。例如,深圳西麗-石巖人工智能集聚區以南山區西麗湖國際科教城、寶安區石巖街道為空間載體,依托鵬城實驗室等國家級科研平臺,構建“基礎研究-技術攻關-成果轉化”全鏈條創新體系,形成科研、孵化、產業化一體化生態。南京智谷由棲霞區、南京經開區、仙林大學城聯合規劃,整合高校、科研機構與產業資源,引育奇績創壇(南京)創業創新中心,推動“政產學研用”協同創新。同時地理集聚效應顯著,核心區域貢獻度突出。以珠三角地區為例,深圳十大人工智能集聚區(含深圳灣、西麗-石巖、前海灣等)作為區域產業核心,貢獻了廣東省人工智能產業70%的產值,形成以市場化、國際化、全產業鏈為特色的產業集群。南京市通過中國(南京)智谷、軟件谷、麒麟科創園等重點園區聯動,形成覆蓋智能網聯汽車、智能制造、智慧城市的特色產業集群,成為江蘇省產業集聚度最高、創新動能最強的人工智能產業基地之一。

中國人工智能代理行業代表性企業產能/產量情況

中國人工智能代理核心企業在算力基礎設施、芯片產能及AI服務規模上實現顯著突破。華為昇騰主導AI芯片市場,910B型號全年出貨35萬顆(運營商占比43%),910C型號量產3萬顆并逐步成為2025年主力型號;商湯科技依托2萬PetaFLOPS算力集群(5.4萬張GPU),上半年生成式AI收入達10.51億元,同比激增256%;科大訊飛AI學習機銷量翻倍增長,開放平臺API日調用量突破16.5億次;百度文心大模型以日均16.5億次API調用量領跑行業,智能云AI收入增長近3倍;阿里通義千問開源模型超200款,衍生應用超10萬個,智算中心算力規模達13.4 EFlops。頭部企業通過“算力+算法+場景”協同,推動AI代理技術商業化落地加速。

中國人工智能代理產業代表性企業最新投資動向

2024-2025年,中國人工智能代理企業投資聚焦具身智能、算力基建及垂直場景應用,頭部企業與資本密集布局。阿里宣布未來三年投入3800億元用于AI基礎設施,領投MiniMax(6億美元A輪)、月之暗面(10億美元A輪)等大模型初創公司;騰訊以“資本+生態”模式領投英國觸覺技術公司Ultraleap,資本開支計劃1070億元強化算力與大模型研發;美團通過龍珠資本密集押注具身智能,接連領投星海圖(超1億美元A4/A5輪)、小雨智造(億元級A+輪);字節跳動斥資900億元采購AI算力卡,同步布局AI芯片與數據中心建設;百度則通過開源文心大模型4.5吸引生態投資,智能云業務獲央企及地方政府訂單超50億元。此外,中數睿智、巖山科技等企業在2025年7月分別獲得2億元A+輪融資及字節跳動海外主體戰略投資,凸顯資本對B端AI Agent及全球化布局的關注。

更多本行業研究分析詳見前瞻產業研究院《中國人工智能行業發展前景預測與投資戰略規劃分析報告》

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對人工智能行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來人工智能行業發展軌跡及實踐經驗,對人工智能行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT