2025年全球人工智能代理技術發展與分析 中國的“政策引擎”與美國的“技術渦輪”如何重塑智能時代新格局【組圖】

行業主要上市公司:科大訊飛(002230)、第四范式(06682)、拓爾思(300229)、用友網絡(600588)、云從科技(688327)、出門問問(02438)、邁富時(02556)等

本文核心觀點:中國人工智能代理產業在政策引導下完成四階段躍遷,通過LLM架構革新實現從“工具”到“同事”的轉變,但需在專利質量與基礎研發上突破,以應對中美技術路線的長期競爭。

從政策引導到技術突破的AI代理發展圖譜

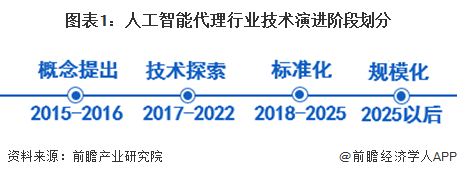

中國人工智能代理技術的發展歷程可系統劃分為概念提出、技術探索、標準化、規模化四個階段,各階段的演進受到政策引導與技術突破的雙重驅動,形成了獨特的發展路徑。在概念提出階段,主要是以政策頂層設計為核心,聚焦人工智能概念的引入和認知深化。而在技術探索階段,政策層面則開始轉向推動技術落地與產業融合,同時在這個階段強化學習技術的應用推動人工智能代理在自主決策與環境適應能力上實現突破。

而從2018年開始,在技術探索的同時,由政策與產業界共同推動技術規范與標準體系建設,2018年《人工智能標準化白皮書》發布,同時國家人工智能標準化總體組與專家咨詢組成立統籌標準化工作,標志著中國人工智能代理行業標準及技術突破認定流程邁入規范化新階段。

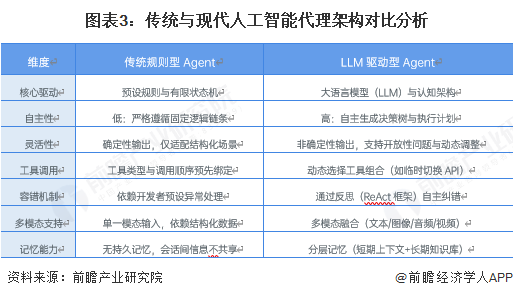

從規則驅動到認知革命的架構躍遷

現代LLM驅動型Agent以大語言模型為認知核心,整合多模態感知、動態決策、持久記憶與工具協作能力,其架構可概括為“感知-認知-決策-執行-反思”閉環系統,架構主要包括核心驅動、自主性、靈活性、工具調用能力、容錯機制、多模態支持和記憶能力。

經過國內外推理類模型對比,我們可以通過發現國內外頂級模型的參數規模已普遍進入70B-1T 范圍,且 MoE 架構成為 trillion-scale 的主要實現手段。在上下文窗口快速擴張方面國外以 Gemini 1.5(1 M context)領銜,國內最大已達 200 k。 而在開源生態方面,則分為兩派:Meta Llama 3、阿里 Qwen-2、01.AI Yi-34B 等開源許可友好,而OpenAI、Google、Anthropic 繼續閉源 API 策略。但在推理成本上我們可以發現MoE 在保持高參數量/低計算量方面具較為顯著優勢,但對分布式調度與帶寬要求更高。

中國AI代理的“數量領跑”與“質量突圍”之戰

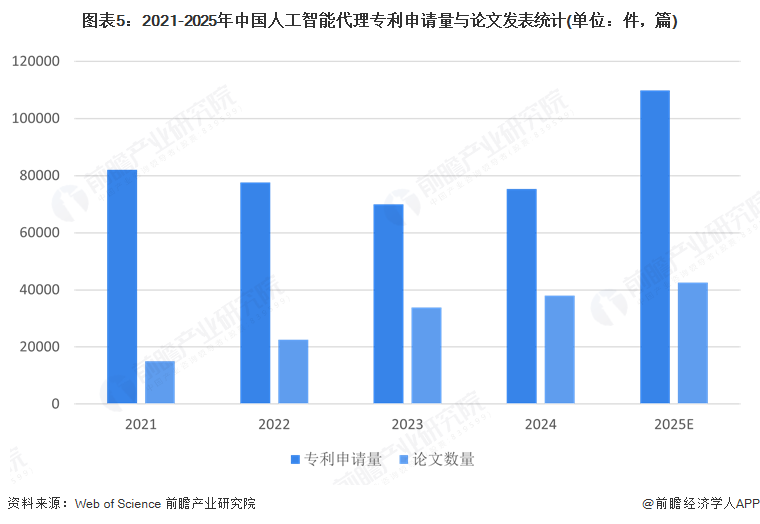

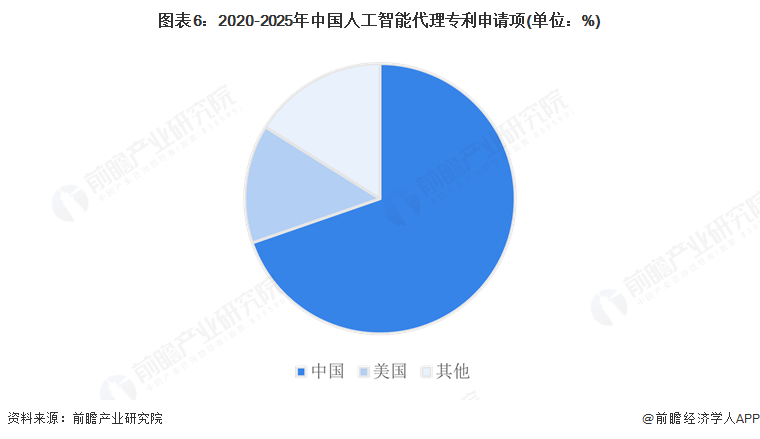

在人工智能代理(AI Agent)領域,研發投入與專利布局是衡量技術競爭力的核心指標。從全球范圍看,中國在專利數量上占據顯著優勢,但研發投入規模與美國存在較大差距,且專利質量與基礎專利布局仍需提升。

中國在AI相關專利數量上已形成全球主導地位。世界知識產權組織數據顯示,2014年至2023年,中國提交的生成式AI專利申請占全球總量的70%以上,是美國同期項的6倍。2024年這一趨勢持續強化,中國占比61.5%,美國位列第二。從申請人分布看,全球人工智能Top10中中國占據6席,包括騰訊、百度、平安保險、字節跳動、中國移動等企業及中國科學院等機構,美國企業中IBM位列最高。

更多本行業研究分析詳見前瞻產業研究院《中國人工智能產業鏈布局全景梳理與招商策略建議深度研究報告》

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

《中國人工智能行業產業鏈全景解析與招商策略建議深度研究報告》報告重在圍繞產業鏈招商共性難題展開,以產業鏈的角度切入,揭示人工智能行業市場前景和發展機會,透視各...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT