【行業深度】洞察2025:中國人工智能代理行業競爭格局及市場份額(附市場集中度、企業競爭力評價等)

行業主要上市公司:科大訊飛(002230)、第四范式(06682)、拓爾思(300229)、用友網絡(600588)、云從科技(688327)、出門問問(02438)、邁富時(02556)等

本文核心數據:人工智能代理競爭派系,競爭分布熱力圖,市場集中度等

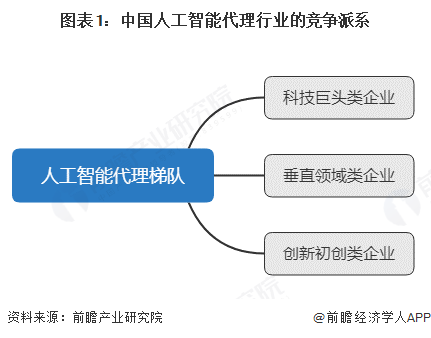

1、中國人工智能代理行業競爭派系

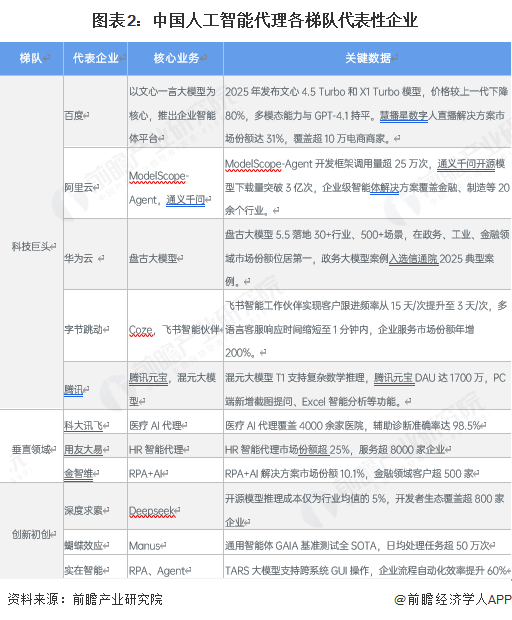

中國人工智能代理行業已經形成了較為清晰的競爭梯隊,頭部效應顯著,而垂直領域和新興企業正在快速崛起中,其中競爭派系主要分為三個梯隊:科技巨頭類企業、垂直領域類企業、創新初創型企業。

從各梯隊的代表性企業上來看,在不同梯度上的企業實際上的關鍵業務布局方向并不統一,企業之間更多以差異化布局來實現技術上的突破,同時在科技巨頭和垂直類領域的布局上更注重對B端和較為專業的市場,這是由于企業本身所持有的技術布局和壁壘決定的。相反,初創企業則更注重對C端的市場,通過開源吸引專業領域平臺的一些技術人員,變現則靠相對技術水平沒有那么高的付費用戶。

2、中國人工智能代理行業市場份額

根據企業公開報告和市場信息,在非專注市場上,CR4高達約78%,而CR5約為88%,這表明人工智能代理市場屬于高度集中的市場,而后以科大訊飛、用友、商湯科技等二線陣營占據約10%,其余初創企業與垂直領域企業整體份額不足3%,單家普遍地于0.5%,呈典型“頭部集中、尾部分散”的馬太效應格局。

3、中國人工智能代理行業細分領域集中度

而按現有主要應用領域劃分,主要分為政務、金融、制造、智能客服四個板塊,其中政務方面CR3最高,高達60%,而最低的是智能客服CR3為40%,政務方面的應用主要集中在政策解讀,智能審批,而集中度較高的原因主要是因為招投標的要求所導致的市場壁壘較高。反觀智能客服方面,市場進入壁壘較低,所以集中度相對而言就比較低。

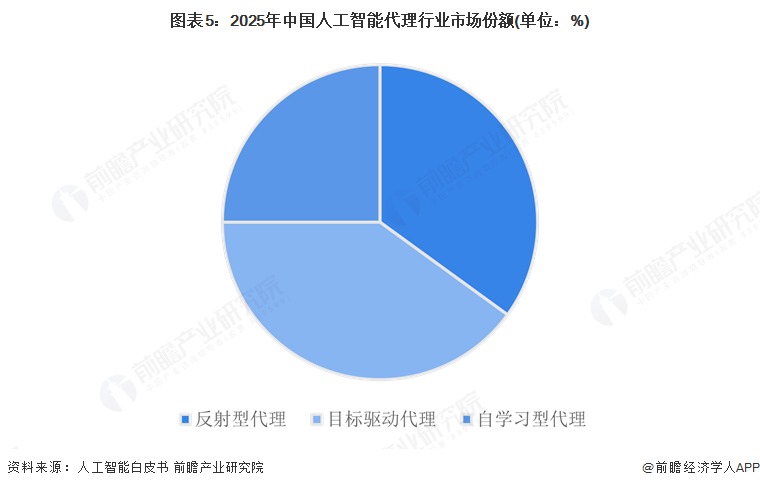

按照技術類型劃分,目前市場上主要分為反射性代理、目標驅動型代理、自學習型代理,反射性代理主要應用于智能客服、智能家居等場景,而目標驅動型代理則主要用于金融風控和工業調度。自我學習型代理作為年增速最高的技術類型,集中在醫療診斷和科學研究領域。

4、中國人工智能代理行業企業布局及競爭力評價

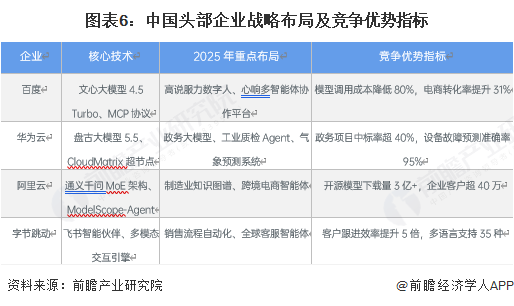

如前面的分析所說,中國頭部企業主要呈現一種“多點開花,協同發展”的局勢,百度主要布局數字人與智能體協作平臺、華為則重點布局政務和工業方面的智能體、阿里和字節則更側重銷售方向的學習和響應類型的智能體。

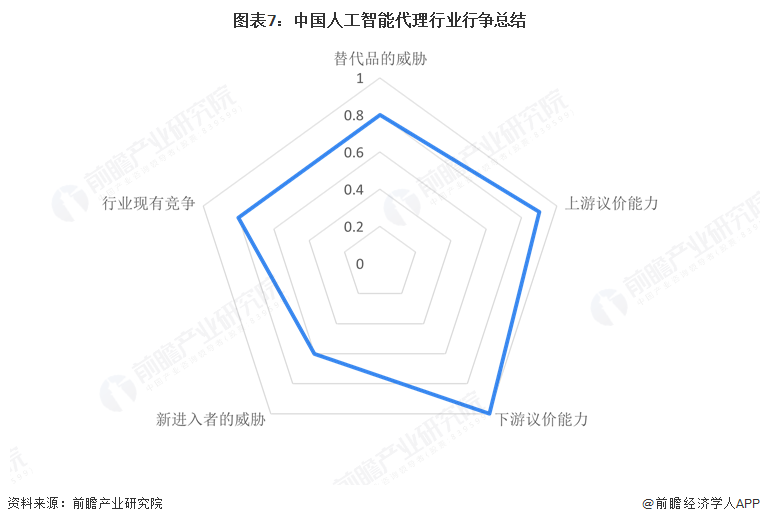

5、中國人工智能代理行業競爭狀態總結

中國人工智能代理行業已呈現“寡頭壟斷、垂直深耕、資本加速”的三重競爭態勢:百度、阿里、騰訊、華為、字節跳動憑借算力、數據與生態優勢牢牢占據八成以上市場份額,形成高壁壘的寡頭格局;科大訊飛、商湯、云從、第四范式等二線廠商則在教育、金融、安防等垂直場景深耕差異化模型,以行業 Know-how 和快速落地換取生存空間;與此同時,地平線、思必馳、追一科技等三線及大量初創公司依靠細分技術或場景創新切入,但在融資收緊、算力成本高企的背景下正加速出清,行業并購窗口已現,整體競爭從“技術賽跑”轉向“生態卡位+場景盈利”的淘汰賽階段。

更多本行業研究分析詳見前瞻產業研究院《中國人工智能行業發展前景預測與投資戰略規劃分析報告》

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對人工智能行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來人工智能行業發展軌跡及實踐經驗,對人工智能行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT