【行業深度】洞察2025:中國康復器械行業競爭格局及市場份額(附市場集中度、企業競爭力等)

行業主要上市公司:可孚醫療(301087.SZ)、魚躍醫療(002223.SZ)、翔宇醫療(688626.SH)、英科醫療(300677.SZ)、誠益通(300430.SZ)等

本文核心數據:區域競爭格局;企業競爭格局

1、中國康復器械行業區域競爭格局

中國康復器械產業鏈上市企業呈“東部沿海集聚、中西部特色互補”分布:核心制造企業集中于江蘇、廣東、山東等東部沿海省份,中西部地區聚焦原材料供應,河南、湖南、四川等也布局器械制造形成補充。

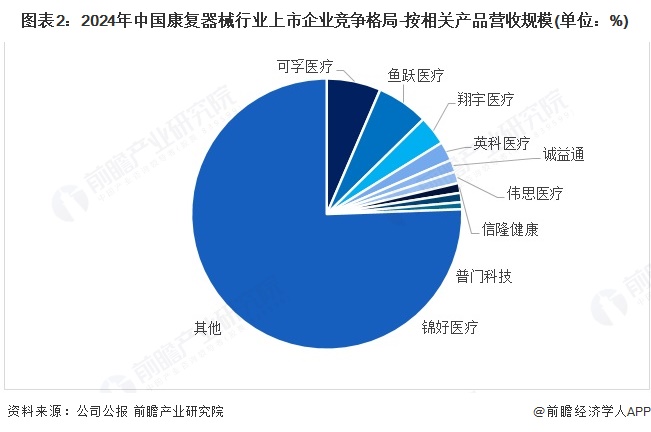

2、中國康復器械行業企業競爭格局

2024年,中國康復器械上市企業競爭格局中,市場份額占比前3的企業包括:可孚醫療、魚躍醫療、翔宇醫療,分別占據康復器械市場份額的6.47%、6.18%和3.51%。

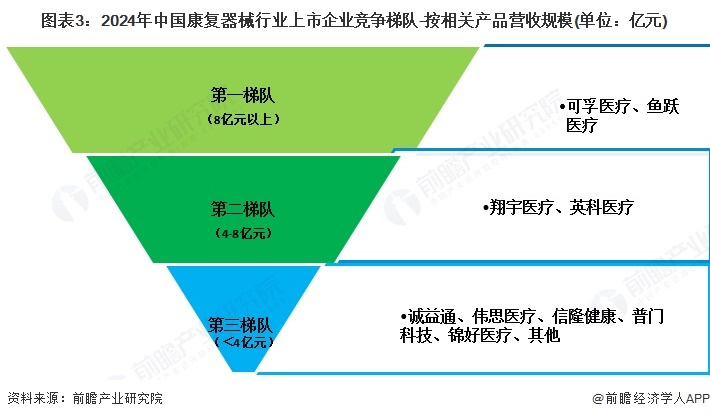

3、中國康復器械行業企業競爭梯隊

目前康復器械行業上市企業競爭可分為三個梯隊,第一梯隊企業康復器械業務收入在10-20億元之間,主要包括:可孚醫療、魚躍醫療;第二梯隊企業康復器械業務收入在4-8億元之間,主要包括:翔宇醫療、英科醫療;第三梯隊企業康復器械業務收入低于4億元,主要包括:誠益通、偉思醫療、信隆健康、普門科技、錦好醫療等。

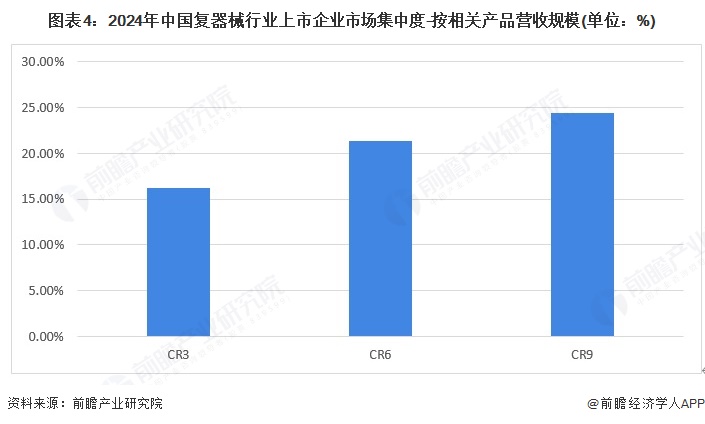

4、中國康復器械行業市場集中度

2024年,我國復器械行業上市企業市場集中程度較低,說明行業尚處于成長期,市場競爭以分散化為主,頭部企業尚未形成絕對優勢,前三企業占據16.2%的市場份額,前六企業占據21.3%的市場份額,前九企業占據24.4%的市場份額。

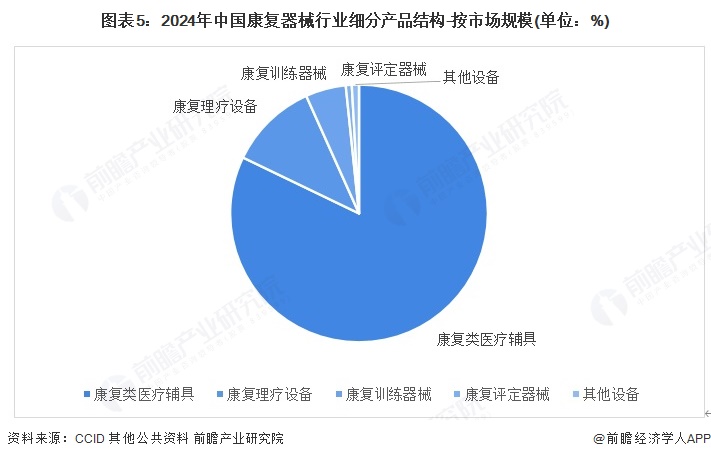

5、中國康復器械行業細分市場結構

2024年,中國康復器械行業細分產品結構中,康復類醫療輔具市場份額遠超其他類型康復器械,占康復器械行業總市場規模的82.15%。

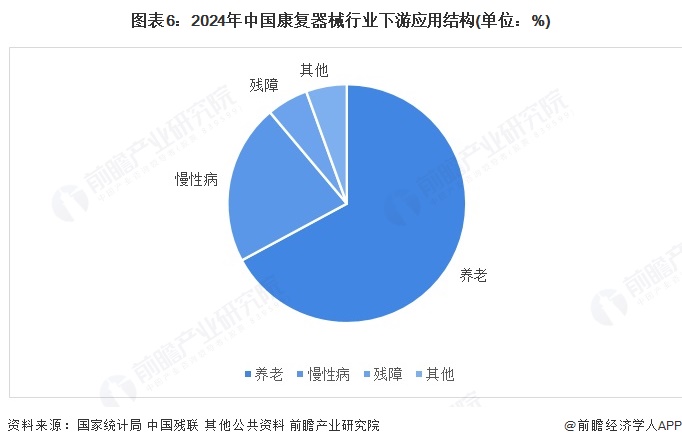

6、中國康復器械行業細分應用結構

2024年中國康復器械行業下游應用結構中:養老占比約67%,慢性病占比約22%。

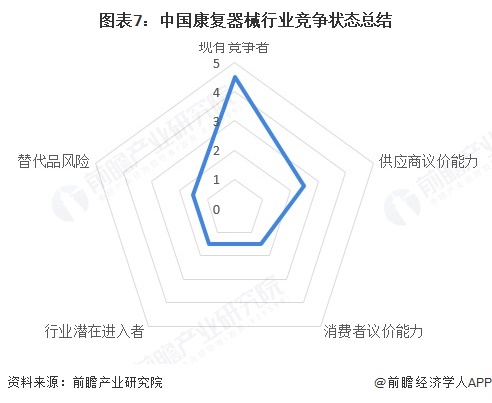

7、中國康復器械行業競爭狀態總結

供應商議價能力一般:康復器械上游原材料的標準化程度呈現“通用材料高、醫用材料中、核心功能材料低”的梯度特征,對通用原材料、標準化零部件的上游供應商,具備較強議價能力,對核心專用零部件、技術密集型產品的上游供應商,議價能力較弱。

購買者議價能力較弱:康復器械的客戶主要為個人消費者,因采購量分散、剛需、信息劣勢(個人消費者對產品的技術參數、生產成本了解有限,難以精準判斷“合理價格”),導致議價能力較弱;且康復器械行業的同質化呈現“基礎品類內卷、高端品類分化”的格局。

潛在進入者威脅較小:基礎康復器械,競爭激烈、盈利微薄,吸引力較弱;中高端康復器械,因高增長、高盈利、政策支持等因素吸引力較高,但中高端康復器械,技術壁壘極高,涉及機械工程、人工智能、生物醫學工程等多學科交叉,研發周期長達 3-5 年,且需積累大量臨床數據。

替代品威脅較低:基礎康復器械因功能不可替代,替代品風險極低;中高端領域中,傳統康復手段與康復器械形成互補而非替代,而部分新興技術(如VR康復系統、遠程康復服務)雖對特定器械有替代潛力,但受技術成熟度和成本限制,短期內難以大規模替代。

現有競爭者競爭程度激烈:近年來,行業競爭者數量日益增多,市場競爭日趨激烈,優勝劣汰趨勢更加明顯,從行業現有企業的競爭程度來看,現有企業競爭較為激烈。

根據以上分析,對各方面的競爭情況進行量化,5代表最大,0代表最小,目前我國康復器械行業五力競爭總結如下:

更多本行業研究分析詳見前瞻產業研究院《全球及中國康復器械行業發展前景與投資戰略規劃分析報告》

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對康復器械行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來康復器械行業發展軌跡及實踐經驗,對康復器械行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT