預見2025:《2025年中國人工智能代理行業全景圖譜》(附市場現狀、競爭格局和發展趨勢等)

行業主要公司:科大訊飛(002230)、第四范式(06682)、拓爾思(300229)、用友網絡(600588)、云從科技(688327)、出門問問(02438)、邁富時(02556)等

本文核心數據:人工智能代理行業全景圖譜、人工智能代理行業未來發展趨勢等

行業概況

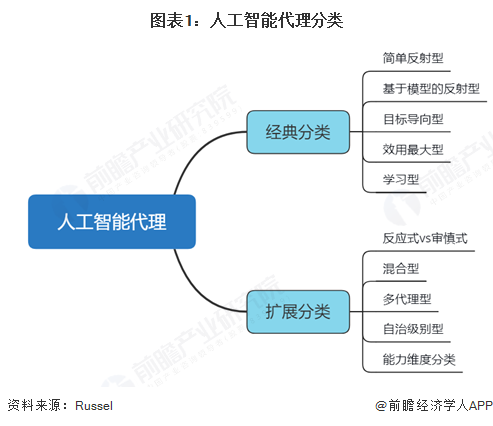

1、定義

人工智能代理通常指由大語言模型(LLM)所驅動,整合了MCP代理等插件,通過感知環境,可以進行自主決策和包含目標導向和學習能力并最后輸出結果的軟件系統。能通過接受輸入(感知系統),并運用內部機制(目標、規劃、學習等)在執行器上輸出影響輸出行為的環境以及決策。

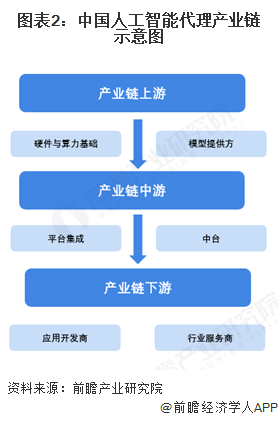

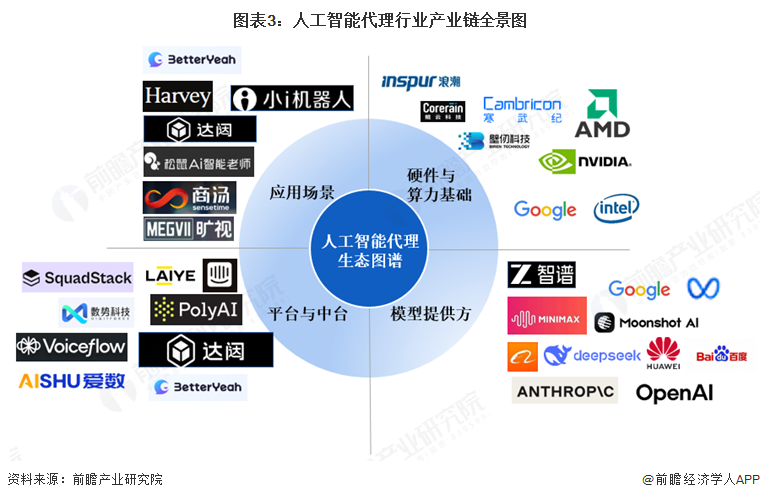

2、產業鏈三層次全景剖析

中國人工智能代理產業鏈已形成覆蓋基礎層、技術層、應用層的完整體系。在人工智能代理的產業鏈上,一般由硬件與算力的提供方提供運行大模型所需要的設備及環境,而模型提供方則是提供已經經過數據喂養和學習的大模型,之后由中游的平臺與中臺將已經完成整合的模型與外接服務器提供給產業鏈下游的應用開發和行業服務商。

基礎層以云計算、國產AI芯片、數據資源及算法框架為支撐;技術層由大模型廠商、多模態技術及行業知識圖譜驅動;應用層則涵蓋B端、C端、G端及硬件載體,呈現多元化落地場景。我國人工智能代理行業在數據規模和應用創新上具備微弱優勢,但面臨高端芯片依賴、數據合規性等嚴峻的挑戰。大模型競爭從“百模大戰”逐步轉向“智能體”的實用化與垂直深耕,Agentic能力成為領域中的新一個焦點。

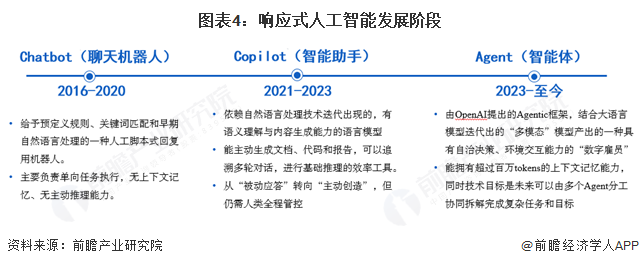

行業發展歷程:行業處在早期發展階段

目前,我國人工智能代理仍處于早期階段,從最初的Chatbot,即通過大量語言數據訓練出的LLM,按照最高概率對人類所提出的問題做出回答,到23年5月微軟推出Copilot,即人類通過錨定一系列關鍵詞或指示,AI開始進行自行推理并由人類糾錯,到現在通過多模態大語言模型并賦予人工智能代理更多決策和行動的權利,人工智能代理正在進一步往更全面、更有意義的工作邁進。

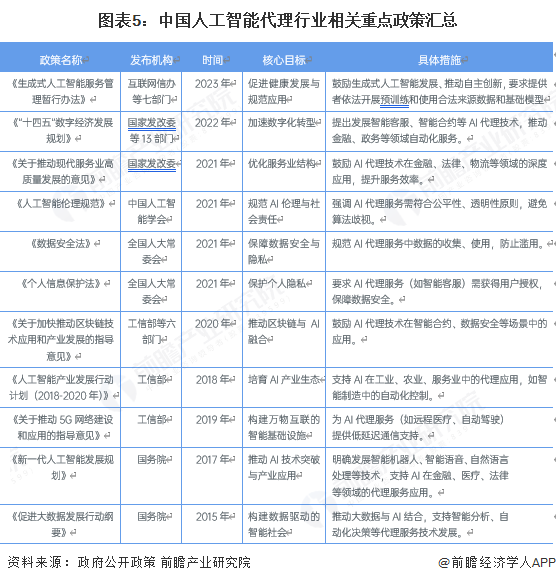

行業政策背景:鼓勵研發,推動應用

自2015年起,中國政府通過多部門協同推進人工智能技術發展與產業應用,逐步構建起覆蓋技術研發、產業生態、倫理規范及數據安全的政策體系。早期政策如《促進大數據發展行動綱要》(2015年)和《新一代人工智能發展規劃》(2017年)聚焦技術突破與場景化應用,推動AI在金融、醫療、政務等領域的自動化服務探索。2018年后,工信部等機構出臺《人工智能產業發展行動計劃》(2018年)和《關于推動5G網絡建設和應用的指導意見》(2019年),強化AI與工業、通信技術的融合,為代理服務提供基礎設施支持。2020年后,政策重心轉向合規性與社會責任,如《關于加快推動區塊鏈技術應用和產業發展的指導意見》(2020年)鼓勵AI代理技術與區塊鏈結合,而《數據安全法》(2021年)和《個人信息保護法》(2021年)則明確規范AI代理服務的數據使用邊界。近年來,《“十四五”數字經濟發展規劃》(2022年)和《關于推動現代服務業高質量發展的意見》(2021年)進一步提出發展智能客服、智能合約等代理技術,推動AI在服務業的深度應用,同時強調倫理規范與技術治理,形成從技術突破到社會影響的全鏈條政策框架。

行業發展現狀

1、行業規模與增長態勢:產能鋪路,驅動高端增長

中國人工智能代理行業正處于快速發展的階段。2023年,中國AI Agent市場規模達到554億元,預計到2028年將增長至8520億元,年均復合增長率為72.7%。這一增長趨勢顯示出AI Agent行業巨大的市場潛力和發展前景。AI Agent的應用范圍廣泛,從智能客服到自動駕駛,從軟件開發到個人助理,AI Agent正逐漸滲透到各個領域。在技術層面,大語言模型的發展為人工智能代理提供了強大的支持,使其能夠更好地理解和執行復雜的任務。

注:本圖按照∑(總市場規模)=MV(中國境內SaaS市場規模)*ReVM+MV(中國生產式AI市場規模)*PMR(中國生產式AI滲透率)計算行業市場規模

中國人工智能代理(AI Agent)行業下游需求結構呈現出多樣化和快速增長的趨勢。2023年,智能客服市場規模已超過70億元,預計到2027年將增長至181.3億元,年均復合增長率超27%。智慧安防市場規模達1226億元,受政策端和應用端利好,預計2028年其市場規模將達5598億元,年均復合增長率約為35.5%。智能車載市場規模達119億元,預計2028年其市場規模將達640億元,年均復合增長率約為40%。此外,在內容創作領域,中國個人網紅博主的數量已達2000萬人至3000萬人的規模,通過使用AI Agent,個人博主制作視頻和撰寫文章的時間可從平均20至30分鐘縮短至僅需5分鐘。

注:目前我國人工智能代理需求端相對于供應端需求較為穩定,同時現有的技術結構并不能支撐需求端快速增長,根據指數定律,在估計中我們將技術爆發和需求爆發設定在2027年左右

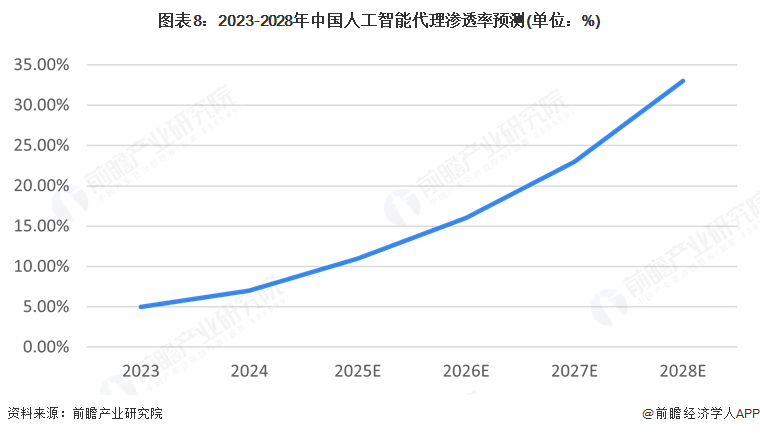

2023-2028年中國人工智能代理(AI Agent)的滲透率呈現出明顯的增長趨勢。2023年,AI Agent在企業中的滲透率不足5%,但隨著技術的不斷進步和應用場景的拓展,預計到2028年,大型企業的滲透率將增長至25%,而中小企業的滲透率也將提升至15%。這一增長趨勢反映了AI Agent在各行業中的廣泛應用和深入融合,預示著其將在未來幾年內成為推動企業數字化轉型和智能化升級的關鍵力量。

2 、人工智能代理行業核心發展驅動挑戰分析

中國AI Agent行業的發展受到多種因素的推動。首先,技術的進步是行業發展的核心動力。大語言模型的不斷優化和創新,使得AI Agent能夠處理更復雜的任務,提供更精準的服務。其次,市場需求的增長也為AI Agent行業提供了廣闊的空間。在To B端,AI Agent將逐漸重構SaaS應用,提升企業效率;在To C端,AI Agent作為生成式AI的商業化應用,已經在電商、教育、旅游等多個領域落地。然而,行業的發展也面臨著一些挑戰,如高端人才的短缺、LLM的復雜推理能力不足以及安全隱私和倫理道德隱患。這些挑戰需要通過技術創新、政策引導和行業自律來逐步解決。

行業競爭格局

頭部集中、生態分化、場景深耕

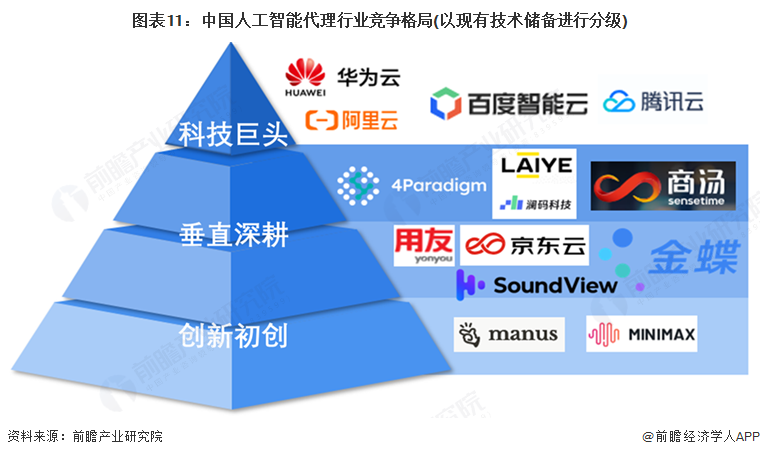

中國人工智能代理行業競爭格局呈現“頭部集中、生態分化、場景深耕”三大特征。以阿里巴巴、深度求索、字節跳動、騰訊、階躍星辰、智譜AI為代表的“六小虎”憑借技術、數據和資本優勢占據大模型層主導地位,推動行業從“百模大戰”向頭部集中演變。應用層呈現“BAT三路徑分化”:百度構建AI基礎設施,騰訊聚焦生態協同,阿里驅動業務重構(通義大模型+釘釘智能化),分別對應操作系統、調度中樞和引擎升級三種戰略邏輯。垂直領域則涌現出賽意信息、特斯聯等企業,通過“行業智能體工廠”或城市級AIoT解決方案實現差異化競爭。硬件端,華為昇騰芯片和寒武紀加速國產替代,但算力仍受制于國際封鎖,倒逼國產化進程。整體來看,技術壁壘、場景滲透和生態整合正成為競爭關鍵,未來行業將加速從技術競賽向商業化落地能力遷移。

行業競爭焦點集中在技術、場景和生態三個維度。多模態能力和垂直場景優化成為技術比拼的關鍵,政府和企業端市場是目前主要的商業化突破口,而生態整合則分化出開放平臺和封閉生態兩種模式。未來發展趨勢將圍繞算力國產化和商業化能力展開。雖然華為、寒武紀等企業在芯片國產化方面取得進展,但高端算力仍受制于國際限制。企業需要從技術競賽轉向真正的商業化落地,證明人工智能代理能夠創造實際價值。隨著行業不斷發展,生態整合能力將成為決定企業長期競爭力的關鍵因素,中國AI代理行業正在形成獨具特色的發展路徑和市場格局。

企業競爭:龍頭差異化,初創企業開源破局

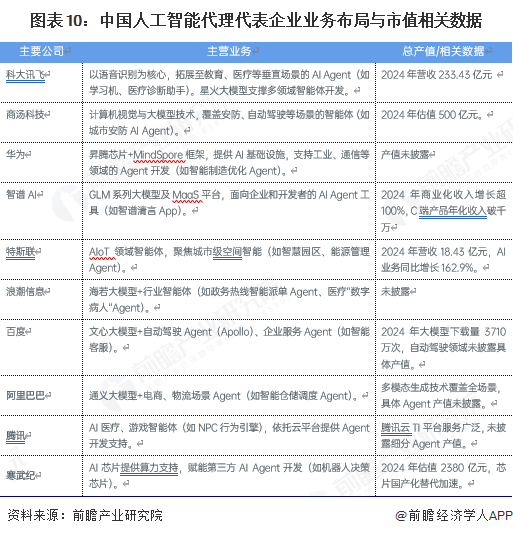

在頭部企業中,阿里巴巴(阿里云)依托生態協同構建競爭壁壘。通義千問系列大模型預訓練數據超20萬億tokens,支持視覺Agent操作;全球首個AI智能體應用商店AgentStore接入高德地圖、無影云電腦等預置服務,采用“調用次數越多單價越低”的定價策略,形成從模型到應用的完整生態。

華為以工業領域Know-how為核心競爭力。盤古智能體框架通過大語言模型生成行動樹并結合樹搜索算法優化決策,計劃拓展至銷售、供應鏈等20+業務領域及900+場景。其與科大訊飛聯合開發的“星火Agent云”獲國家算力中心10000P優先調度權,華為云ModelArts平臺則為工業AI Agent落地提供基礎設施支持,如黑湖科技的工業場景智能體已實現三四個產品線商用。

垂直領域龍頭企業亦表現突出。科大訊飛在教育醫療領域形成“雙冠王”優勢:醫療Agent“智醫助理”覆蓋全國4000家醫院,教育個性化Agent年付費用戶破千萬、客單價2980元,毛利率高達85%。拓爾思作為政務Agent“國家隊”,獨家中標中央部委級項目,“智腦Agent”部署30省市政務系統,日處理指令超1億條,自研“天權”大模型推理速度比GPT-4快3倍。

初創企業以技術突破與模式創新沖擊行業格局,典型代表如Manus。作為國內Monica團隊發布的全球首款通用AI Agent,其在GAIA基準測試中性能超越OpenAI同層次大模型,支持自動化簡歷篩選(準確率92%)、跨平臺數據整合(17種數據源)等全自主任務。市場表現方面,Manus內測邀請碼曾被炒至5萬元,兩周用戶等待名單超260萬人,采取訂閱制(基礎版月費39美元,高級版199美元),并獲Benchmark領投7500萬美元融資,投后估值近5億美元。此外,開源模式成為初創企業破局關鍵,如Dify作為開源智能體平臺,支持自然語言流程編排與私有化部署,已成為GitHub社區最受歡迎的國產智能體項目之一。Cluely等超高速成長初創企業亦值得關注,其成立2個月即獲a16z 1500萬美元融資,估值達1.2億美元,產品上線16天年度經常性收入突破100萬美元,展現出創新模式的爆發力。

行業發展前景及趨勢預測

1、未來競爭焦點:市場結構演變,橫向縱向滲透協同加速

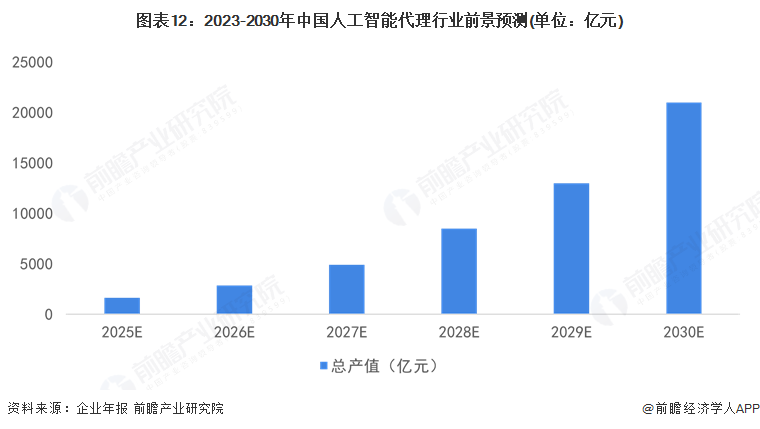

中國人工智能代理市場正處于高速增長階段,預計2023年至2028年市場規模將從554億元增長至8520.35億元,年均復合增長率達72.7%。細分市場中,工業與醫療領域的人工智能代理展現出強勁增長潛力,要受益于智能制造、自動化物流及醫療服務智能化需求的快速釋放。此外,智能投顧等垂直領域也將成為重要增長點,高盛預測2030年中國智能投顧市場規模可達1.5萬億元,年復合增長率超40%。行業規模的擴張受到終端設備滲透與人形機器人市場的顯著拉動。AI PC作為重要載體,預計2025年全球出貨量將突破1億臺,占個人電腦市場份額的40%,其普及將直接推動AI Agent的裝機量與應用場景拓展。人形機器人領域中人工智能代理作為核心智能引擎,其需求將隨機器人市場的增長同步提升。

市場結構方面,AI Agent正從B端向C端加速擴展,通用化能力持續提升,推動細分行業競爭格局重塑。隨著技術成熟與開源模型(如DeepSeek-R1)降低訓練推理成本,覆蓋企業與個人用戶的AI Agent應用將迎來井噴式增長,有望重構整個SaaS應用體系,垂直領域市場規模潛力或達傳統SaaS的十倍。企業端滲透節奏加快,到2026年,82%的組織計劃整合AI Agent,50%的中國500強數據團隊將應用相關技術,商業化進程在2026到2027年進入爆發期。

注:2025-2028年數據根據年均復合增長率72.7%推算;2029-2030年數據基于基礎情景目標測算

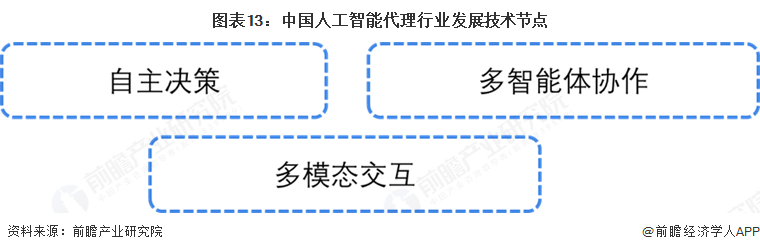

2、發展在即,技術突破節點成為行業發展關鍵

中國人工智能代理行業的核心技術正圍繞多模態交互、自主決策和多智能體協作三大方向突破,推動應用從單一任務向復雜場景滲透。多模態技術(如GPT-4v、Gemini 2.0)已實現文本、圖像、語音及實時視頻流的融合,提升金融、醫療等領域的交互體驗;自主決策方面,強化學習微調(RFT)和推理模型(如DeepSeek-R1)使AI Agent在醫療診斷(誤差率2.3%)、金融投研(盡調周期縮短80%)等場景展現更高智能;多智能體協作技術(如GPT-5、華為盤古3.0)通過分布式協同優化任務分配,結合基準工具(Multi Agent Bench)量化評估效率。同時,國產模型(如DeepSeek-R1)通過架構優化降低推理成本,疊加政策支持(算力券、備案獎勵),加速技術普惠化,推動行業競爭從技術領先轉向“場景理解+生態協同”的新階段。

更多本行業研究分析詳見前瞻產業研究院《中國人工智能產業鏈布局全景梳理與招商策略建議深度研究報告》

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

《中國人工智能行業產業鏈全景解析與招商策略建議深度研究報告》報告重在圍繞產業鏈招商共性難題展開,以產業鏈的角度切入,揭示人工智能行業市場前景和發展機會,透視各...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT