中國上市公司營銷費用榜:市場內卷程度創(chuàng)下近15年之最

作者|耀華 來源|錦緞(ID:jinduan006)

現代管理學之父彼得·德魯克認為:企業(yè)只有兩件事要做,一件事創(chuàng)新,另一件是營銷。

創(chuàng)新一直是資本市場和投資者喜聞樂見的敘述方式。但營銷往往是長期主義陷阱下容易被忽視,甚至被敵視的關鍵要素。

但現實一次又一次的向我們印證了一個道理:市場早已過了酒香不怕巷子深的時代。

2024年4月的最后一周,是所有A股企業(yè)年報交卷的deadline。如果冰冷的會計數字只能反映過去,那么年報期就是是企業(yè)過去和當下差值最小的時刻。

今天我們以此為藉,以銷售費用的視角出發(fā),重新審視下最新財報周期A股、港股的整體、行業(yè)、企業(yè)的費率趨勢,以及背后蘊藏的時代印記。

01

A股、港股市場整體趨勢

(1)欣欣向榮的理想世界

首先縱覽下A股市場銷售費用率整體趨勢。

以時間維度來看,過去二十年間,A股平均銷售費用絕對值逐步攀升,從04-10平均2.13億元增長至近五年間平均4.14億元,翻了一倍。

從費率來看,銷售費用的增長大多源自于規(guī)模擴張,因此整體的平均費率由04-10年均5%下降至近五年平均3.5%,降低了1.5pct。

圖:20年間A股銷售費用及費率趨勢,來源:Choice金融客戶端,錦緞研究院整理

圖:20年間A股銷售費用及費率趨勢,來源:Choice金融客戶端,錦緞研究院整理

再來看看港股的,首先需要明確的是,港股大部分科目以款項費用劃分,A股卡死科目比較多,因此港股銷售及推廣費用與A股銷售費用的狹義理解存在細微的差別,但基本不影響類比。

其次,因為港股標的變動較大,我們僅選取了港股當前市值大于100億規(guī)模的企業(yè)(共317家),樣本數量少,規(guī)模大,整體來看相對的單個企業(yè)平均銷售費用會高于全體A股公司,但費用率不會變。

我們可以看到,與A股相同的是,近15年來銷售費用絕對值從22億增長至59億,翻了一倍有余,但是銷售費率穩(wěn)定的保持在4%-5%的區(qū)間。

圖:15年間港股銷售費用及費率趨勢,來源:Choice金融客戶端,錦緞研究院整理

圖:15年間港股銷售費用及費率趨勢,來源:Choice金融客戶端,錦緞研究院整理

因此無論是A股還是港股,整體來看銷售費用抬升的主要原因主要還是依靠整體市場規(guī)模的提升,銷售費率變化不大甚至有所下降。

(2)平靜海面下涌動的暗潮

如果我們換個角度來審視問題,就會發(fā)現整體銷售費率下降并不能掩蓋所有問題。

會計界專家馬靖昊老師曾經對銷售費用單一會計科目提出了一個頗具想象力的衍生指標——“銷售難度率”,即以毛利率減去銷售費用率,來判斷企業(yè)、行業(yè)整體的銷售難度和競爭程度。

這是一個結合企業(yè)外部競爭和內部技術能力的復合指標,銷售難度率絕對值越低,實際銷售難度越高。因此為簡化文字理解,我們將其改名為“銷售簡易度”。

即如果同質化嚴重,且企業(yè)內部技術沒有實際的提升,便不得不讓利市場,或者進行更多的營銷來擴展市場,從而犧牲自己的利潤水平。

以此視角我們統計了滬深全A近15年以來的銷售簡易度變化,剛剛過去的2023年銷售簡易度為14.5%,達到了15年內最低的極值,較2018年高點下降了1.5pct。

圖:15年間A股銷售簡易度趨勢,來源:錦緞研究院

圖:15年間A股銷售簡易度趨勢,來源:錦緞研究院

可別小瞧這1.5pct,滬深全A的樣本容量超過5000余家中國最有規(guī)模,最有實力的企業(yè),從某種意義上講印證了各行各業(yè)都處于競爭出清的階段。

以這條曲線來看,自2012年“互聯網+誕生”以來,單從銷售角度考量供給市場其實經歷了接近十年的短暫蜜月期,企業(yè)有效供給和利潤逐步提升。

但近5年以來同質化的供給增多,技術周期的停滯。二者共同作用,雖然在市場規(guī)模擴張的影響下銷售費率有所下降,但整體簡易度大幅下降,對企業(yè)利潤反噬越發(fā)嚴重。

這也是為什么要格外重視供給側變革,以及新質生產力的意義。

接下來,我們來看看具體行業(yè)的銷售費率對比及趨勢。

02

行業(yè)營銷榜:趨勢、差異及邏輯

1)絕對意義上的銷售費用橫向對比

已披露的2023年財報中,醫(yī)藥生物、通信和石化油服行業(yè)的銷售費用最高。其中石化油服的單一企業(yè)平均銷售費用最高達到了31.69億,其次是家用電器行業(yè)14.28億及通信行業(yè)12.32億元。

圖:申萬一級行業(yè)近三年銷售費用總合及均值,來源:Choice金融客戶端,錦緞整理

圖:申萬一級行業(yè)近三年銷售費用總合及均值,來源:Choice金融客戶端,錦緞整理

同口徑下,申萬二級行業(yè)中,三年銷售費用絕對值最高的行業(yè)分別為通信服務(4245.5億元),煉化貿易(3970.5億元)及化學制藥(3314.8億元)。單一企業(yè)均值來看,銷售費用平均花費最高的行業(yè)為白電(104.6億元)、乘用車(88億元)及旅游零售(57.7億元)。

圖:三年銷售費用總合及單一企業(yè)平均費用,來源:Choice金融客戶端,錦緞研究院整理

圖:三年銷售費用總合及單一企業(yè)平均費用,來源:Choice金融客戶端,錦緞研究院整理

同口徑下,我們以銷售費用率來橫向對比銷售意愿,化妝品(32.1%)、醫(yī)美(31.2%)及游戲(29.5%)的費率最高,營收的近三成花費在營銷及渠道端。整體來看,行業(yè)客戶偏C端的的行業(yè),如服裝、個護、家電行業(yè)的營銷花費意愿較強。

圖:申萬二級行業(yè)2023年銷售費率TOP20,來源:Choice金融客戶端,錦緞研究院整理

圖:申萬二級行業(yè)2023年銷售費率TOP20,來源:Choice金融客戶端,錦緞研究院整理

2)不同行業(yè)的銷售費用占比拆分

不同行業(yè)的銷售費用渠道流向不同,對銷售費用的狹義定義也不同。

我們具體拆分了銷售費用絕對值較高的TOP10行業(yè),以及銷售意愿(銷售費率)最高的TOP10行業(yè)中,市值最高的龍頭企業(yè),具體看下銷售費用具體流向及占比。

以近三年銷售費用絕對值的角度來看,規(guī)模較大的通信、煉化多數銷售費用花在了渠道維護和人員工資等“被動花費”上,基本每年的銷售費用趨同,更像是生產成本的另一種表達形式。

除此之外,化學制藥、中藥及醫(yī)藥商業(yè)等醫(yī)藥行業(yè)的營銷開支較大,主要花費在廣告和學術推廣上,也是行業(yè)的特性。

地產和乘用車兩個品類比較特殊,前者費用與銷售傭金強綁定,后者與售后服務費用強綁定,也屬于被動性的銷售費用支持。

圖:近三年銷售費用絕對值TOP10行業(yè)具體開支拆分,來源:錦緞研究院。點擊可看大圖。

圖:近三年銷售費用絕對值TOP10行業(yè)具體開支拆分,來源:錦緞研究院。點擊可看大圖。

我們再來看看主動性的銷售費用支出,化妝品、數媒、小家電、個護和飲料乳品是純營銷費用(廣告及促銷)開支占比最高的行業(yè)。

而游戲、服裝、廚衛(wèi)是渠道費用開支最高的行業(yè)。游戲受限于發(fā)行渠道,服裝廚衛(wèi)近年來線上化率明顯抬升,電商渠道支出占比增長迅速。

圖:2023年銷售費率TOP10行業(yè)具體開支拆分,來源:錦緞研究院。點擊可看大圖。

圖:2023年銷售費率TOP10行業(yè)具體開支拆分,來源:錦緞研究院。點擊可看大圖。

整體來看,近年來行業(yè)銷售費用從被動轉向主動的趨勢明顯,多數行業(yè)的傳統渠道費占比有所下降,而線上、媒介廣告的花費占比增長1-5pct,并且越偏向C端的行業(yè)(如游戲、家電、個護)越明顯。當然這可能也與流量費越來越貴有關。

3)不同行業(yè)的“內卷”程度對比

同樣以“銷售簡易度”的口徑,我們來看一下申萬二級各行各業(yè)近十年來內卷程度的趨勢變化。

出乎刻板印象的是,拋去能源,工業(yè)等強壟斷行業(yè),近十年銷售簡易度復合增速最快的是前期大量投入資本的消費行業(yè)。其中連鎖賽道和醫(yī)美賽道復合增速超過10%,互聯網電商、教育也逐漸邁入開花結果期。

燒錢換市場,再形成壟斷抬升利潤的玩法似乎確實可行,這些賽道的內卷程度逐漸減輕。

圖:銷售簡易度復合增速最快的行業(yè)TOP10,來源:錦緞研究院

圖:銷售簡易度復合增速最快的行業(yè)TOP10,來源:錦緞研究院

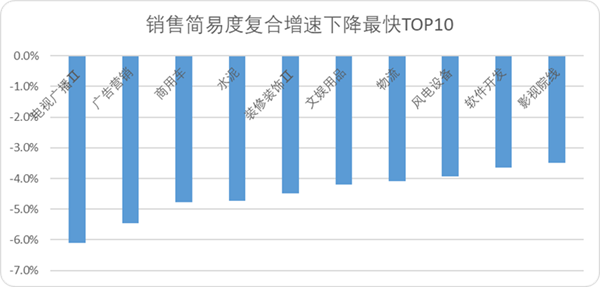

同樣的,拋去能源、農業(yè)、地產等壟斷性質明顯,或外部環(huán)境大幅影響利潤率的行業(yè)后,銷售簡易度大幅下降的行業(yè),均與技術周期和同質化競爭密切相關。

其中,電視廣播和廣告受線上營銷最為明顯的行業(yè),無論是供給(流量費)還是需求(客戶)都遭到了沖擊。而商用車,水泥,物流,風電及傳統軟件等行業(yè),大多因為技術周期停滯,同質化競爭加劇導致銷售簡易度大幅下降。

圖:銷售簡易度復合增速最慢的行業(yè)TOP10,來源:錦緞研究院

圖:銷售簡易度復合增速最慢的行業(yè)TOP10,來源:錦緞研究院

03

中國上市公司營銷榜

以絕對值的角度來看,規(guī)模較大的壟斷性企業(yè)在渠道和銷售人員工資花費較高,因此絕對支出較高,但比例相對營收規(guī)模較穩(wěn)定。

前20名中,美的、格力等家電行業(yè)渠道改革和銷售規(guī)模擴張帶來的銷售費用增長幅度較大。比亞迪、寧德時代因銷售快速擴張帶來的費用增長明顯,其余企業(yè)保持穩(wěn)定增速。

圖:銷售費用絕對值最高的企業(yè)TOP20,來源:Choice金融客戶端,錦緞研究院整理

圖:銷售費用絕對值最高的企業(yè)TOP20,來源:Choice金融客戶端,錦緞研究院整理

以銷售費率的視角來看,費率較高的企業(yè)以營收較少,但產品需要大量銷售費用支撐的藥企居多,前20名中,13家醫(yī)藥相關企業(yè)。其余均為IT服務、軟件開發(fā)或游戲等費率相對較高的企業(yè)。

圖:銷售費率最高的企業(yè)TOP20,來源:Choice金融客戶端,錦緞研究院整理

圖:銷售費率最高的企業(yè)TOP20,來源:Choice金融客戶端,錦緞研究院整理

以費率的變化幅度來看,同樣是醫(yī)藥相關企業(yè)增幅迅速,TOP20中占據9席,其中康希諾無論是增幅還是費率的絕對值均為翹楚。其次和信創(chuàng)相關的IT服務,游戲行業(yè)的費率增幅也相對較高。

圖:銷售費率增長最快的企業(yè)TOP20,來源:Choice金融客戶端,錦緞整理

圖:銷售費率增長最快的企業(yè)TOP20,來源:Choice金融客戶端,錦緞整理

最后再來看一下港美股上市的中概互聯企業(yè)中,阿里巴巴(按財年計算)銷售費用最高,如果合并計算,阿里巴巴和拼多多(美股單記營銷費用)的銷售費用超過了A股所有公司。

銷售費率來看,汽車之家最高,其次是BOSS直聘和拼多多。但費率整體的變化趨勢不大,除了業(yè)務轉型明顯的東方甄選和好未來外,其余企業(yè)費率保持穩(wěn)定或微降。

圖:TMT中概互聯2023年銷售費用表現及趨勢,來源:Choice金融客戶端,錦緞整理

圖:TMT中概互聯2023年銷售費用表現及趨勢,來源:Choice金融客戶端,錦緞整理

從銷售費率來看,中概互聯企業(yè)已經過了資本擴張,營銷換增長的階段。

04

研究結論

1)整體來看,A股和港股的銷售費率穩(wěn)中有降。

2)以行業(yè)來看,絕對值層面規(guī)模壟斷行業(yè)較高,以單一企業(yè)銷售費用及銷售費率層面來看,白電、汽車、旅游、化妝品、醫(yī)美及游戲較高。

3)拆分銷售費用來看,傳統規(guī)模型企業(yè)的渠道費用較高,醫(yī)藥、游戲、傳媒和小家電的主動營銷(廣告投入)較高。

4)個股層面醫(yī)藥行業(yè)銷售費用主動支出較高,其次是IT服務和游戲企業(yè)。

5)中概互聯相關企業(yè),同規(guī)模下營銷費用遠高于A股傳統企業(yè),并且銷售費率也較高,但整體趨勢逐漸下降。

6)核心差異點是:以銷售簡易度(毛利率-銷售費用率)來看,市場內卷程度到了近15年最低的極值,甚至是20年的極值,同質化競爭加劇,供給側出現了比較明顯的擠壓趨勢。

編者按:本文轉載自微信公眾號:錦緞(ID:jinduan006),作者:耀華

前瞻經濟學人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關注。

前瞻產業(yè)研究院

中國產業(yè)咨詢領導者,專業(yè)提供產業(yè)規(guī)劃、產業(yè)申報、產業(yè)升級轉型、產業(yè)園區(qū)規(guī)劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT