解密茶飲上市公司財(cái)報(bào):奈雪日虧251萬,茶百道流失1144加盟商

作者|蒙嘉怡 來源|茶咖觀察(ID:newbp-)

導(dǎo)讀:從財(cái)報(bào)看行業(yè)的競(jìng)爭(zhēng)格局與走向。

近日,新茶飲上市企業(yè),蜜雪冰城、奈雪的茶、古茗、茶百道先后披露了2024年年度業(yè)績(jī)。從新茶飲這4家上市公司的業(yè)績(jī)來看,2024年行業(yè)分化已然顯現(xiàn)。

1

雪王的營(yíng)收是其他三家之和還多

2024年,4家已上市的新茶飲企業(yè)總營(yíng)收超434億,同比增長(zhǎng)11.87%,平均每家企業(yè)營(yíng)收達(dá)108億;歸母凈利潤(rùn)達(dá)54.70億,同比增長(zhǎng)1.87%;整個(gè)行業(yè)的平均歸母凈利潤(rùn)為13.68,平均歸母凈利率為12.59%,而平均毛利率達(dá)35.42%;4家新茶飲企業(yè)的門店數(shù)量達(dá)到66600家,同比增長(zhǎng)18.88%。

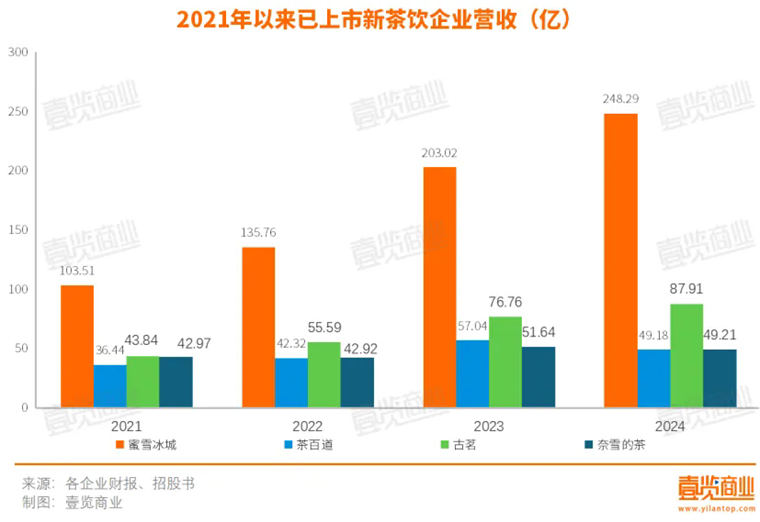

其中,蜜雪冰城、古茗、奈雪的茶以及茶百道營(yíng)收分別為248.29億、87.91億、49.21億和49.18億,雪王穩(wěn)居榜首,是古茗的2.82倍、奈雪的茶及茶百道的5倍多,以一己之力拉高了整個(gè)行業(yè)的平均水準(zhǔn)。

從營(yíng)收增幅看,只有蜜雪冰城和古茗增速跑贏大盤,蜜雪冰城2024年?duì)I收同比增長(zhǎng)22.29%,古茗同比上漲14.54%,奈雪的茶和茶百道都面臨不同程度的下跌,營(yíng)收同比分別下滑4.70%和13.78%。

值得注意的是,行業(yè)增長(zhǎng)引擎正從“全面開花”轉(zhuǎn)向“頭部驅(qū)動(dòng)”。在四家上市企業(yè)中,僅有蜜雪冰城與古茗維持雙位數(shù)增長(zhǎng),而茶百道與奈雪的茶分別錄得13.78%和4.70%的營(yíng)收下滑。

這種分化趨勢(shì)與行業(yè)整體環(huán)境變化密切相關(guān):中國(guó)連鎖經(jīng)營(yíng)協(xié)會(huì)數(shù)據(jù)顯示,現(xiàn)制茶飲市場(chǎng)規(guī)模增速預(yù)計(jì)將從2023年的44.3%驟降至2025年的12.4%,行業(yè)已進(jìn)入存量競(jìng)爭(zhēng)階段。

2

奈雪毛利率最高,虧的也最猛

在激烈的競(jìng)爭(zhēng)與消費(fèi)疲軟的大環(huán)境下,新茶飲品牌賺錢更難了,這件事在頭部茶飲品牌們的財(cái)報(bào)里,體現(xiàn)得更加明顯。

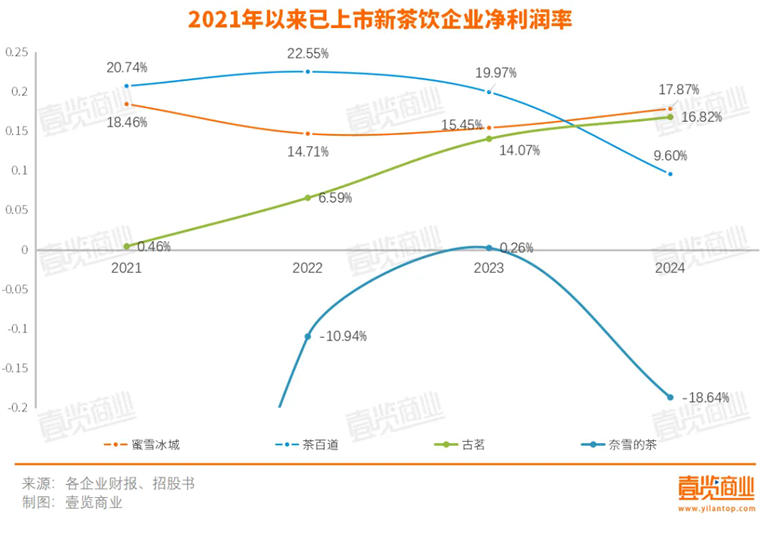

蜜雪冰城以44.37億元?dú)w母凈利潤(rùn)領(lǐng)跑,利潤(rùn)規(guī)模超過其余3家總和。古茗年內(nèi)利潤(rùn)則同比增長(zhǎng)36.95%至14.79億元。奈雪的茶和茶百道在利潤(rùn)空間受到擠壓,2024年,茶百道年內(nèi)利潤(rùn)下降近六成至4.72億,奈雪的茶虧損達(dá)9.17億,而2023年為盈利1300萬。

其中,蜜雪冰城和古茗以凈利潤(rùn)率17.94%和16.82%對(duì)茶百道(9.6%)形成梯度優(yōu)勢(shì),而奈雪的茶則以-18.64%的凈利率墊底。

此外,除了蜜雪,其他三家企業(yè)的毛利率都在下滑。茶百道和奈雪的茶毛利率均下滑超4個(gè)百分點(diǎn);蜜雪則是連續(xù)2年毛利率上升,達(dá)32.46%,在4家已上市茶飲品牌中排名第二。

值得注意的是,奈雪的毛利率均在60%以上,位于行業(yè)第一,即使如此,公司絕大部分時(shí)間還處于虧損當(dāng)中。2021年虧損高達(dá)45.25億元,2023年終于扭虧為盈,盈利0.13億元,但盈利沒多久,2024年又虧回去了,虧損9.17億。

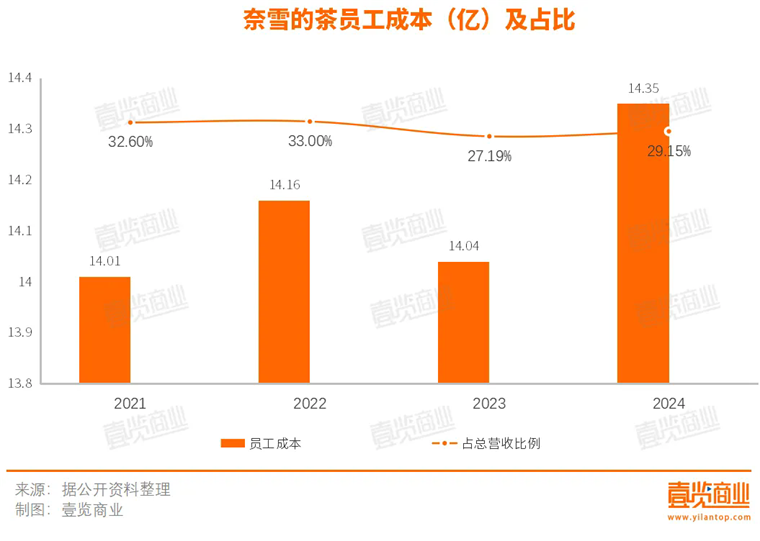

在實(shí)現(xiàn)正毛利的條件下,導(dǎo)致奈雪的茶虧損的根源在于費(fèi)用支出高。

一方面,長(zhǎng)期采用直營(yíng)模式的奈雪的茶,門店需要招聘大量員工,這意味著員工成本支出高昂。財(cái)報(bào)數(shù)據(jù)顯示,奈雪的員工成本占營(yíng)收25%以上。

另一方面,在4家上市新茶飲企業(yè)中,奈雪是最舍得大手筆營(yíng)銷的。廣告費(fèi)用占營(yíng)收比例常年位于行業(yè)第一,除了2023年?duì)I銷費(fèi)率有所下滑,基本都在上升。而2024年茶百道、古茗加大廣告投入,和雙方預(yù)備上市有緊密聯(lián)系。

然而,結(jié)合營(yíng)收增長(zhǎng)來看,奈雪做了很多無效營(yíng)銷。

在2022年,奈雪的茶用1.43億元投入營(yíng)銷,卻只實(shí)現(xiàn)了0.12%的營(yíng)收增長(zhǎng)。而2023年,奈雪大幅下調(diào)了此預(yù)算,僅用0.74億投入營(yíng)銷,卻得到了26.84%的營(yíng)收增長(zhǎng),也就是說,奈雪的茶在2023年的有效營(yíng)銷率大大提高,但這一趨勢(shì)沒有延續(xù),2024年,奈雪砸錢2.5億投入廣告,換來的卻是營(yíng)收下滑。

綜合看,奈雪的營(yíng)銷費(fèi)用很大部分流向聯(lián)名,據(jù)統(tǒng)計(jì),奈雪的茶2024年聯(lián)名總數(shù)達(dá)23次,位列行業(yè)第一梯隊(duì)。

3

古茗即將奔入萬店,茶百道加盟商流失率最高

窄門餐眼數(shù)據(jù)顯示,截至2024年11月12日,全國(guó)有41.25萬家奶茶店,而2024年,這4家新茶飲企業(yè)的門店數(shù)量就達(dá)到66600家,占行業(yè)總數(shù)的16%,馬太效應(yīng)愈發(fā)明顯。

從門店規(guī)模看,4家上市新茶飲企業(yè)中,除了奈雪的茶門店數(shù)較少外,另外3家的門店數(shù)量均位于行業(yè)前列。截止2024年12月31日,蜜雪冰城門店數(shù)突破4.6萬,古茗門店數(shù)量達(dá)9914,距離萬店僅一步之遙,茶百道門店數(shù)量達(dá)8409家。

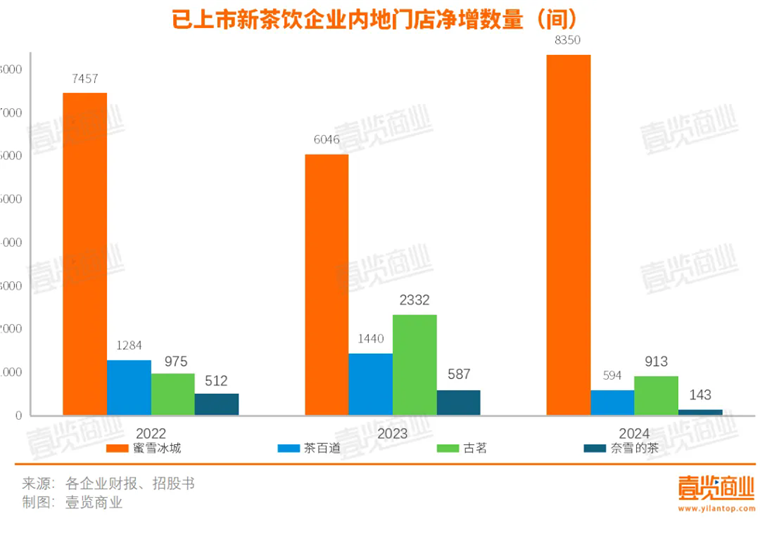

且這4家品牌的門店依然處于增長(zhǎng)的狀態(tài)。在國(guó)內(nèi)市場(chǎng),除了蜜雪冰城加快了擴(kuò)張速度外,其他品牌新開門店數(shù)都較往年更少。

蜜雪冰城在2022年、2023年和2024年分別新增了7457家、6046家和8350家門店;古茗同期分別新增975家、2332家和913家;茶百道同期分別新增1284家、1440家和594家;奈雪的茶同期分別新增512家、517家、143家。

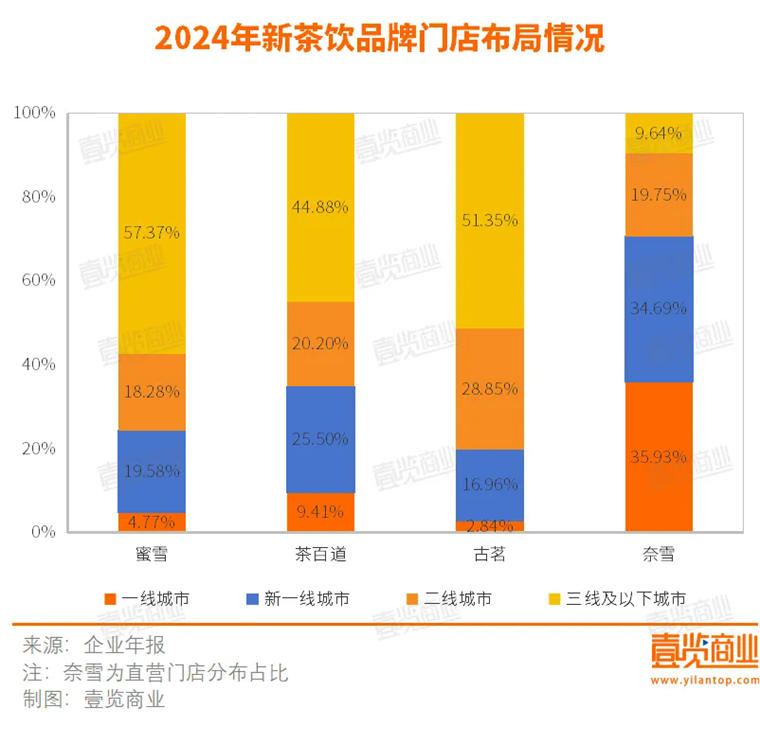

從門店分布看,多家企業(yè)將下沉市場(chǎng)作為了戰(zhàn)略重點(diǎn)。蜜雪冰城和古茗在三線及以下城市的門店數(shù)量占比超50%,茶百道的占比也接近45%。奈雪的茶仍偏愛在一線或者新一線城市開店,三線及以下城市門店占比僅有9.64%。

咨詢機(jī)構(gòu)灼識(shí)咨詢數(shù)據(jù)顯示,三線及以下城市的現(xiàn)制茶飲店市場(chǎng),預(yù)計(jì)成為中國(guó)現(xiàn)制茶飲店市場(chǎng)中增長(zhǎng)最快的細(xì)分市場(chǎng),按GMV計(jì)算,2023年至2028年復(fù)合年增長(zhǎng)率達(dá)22.8%。

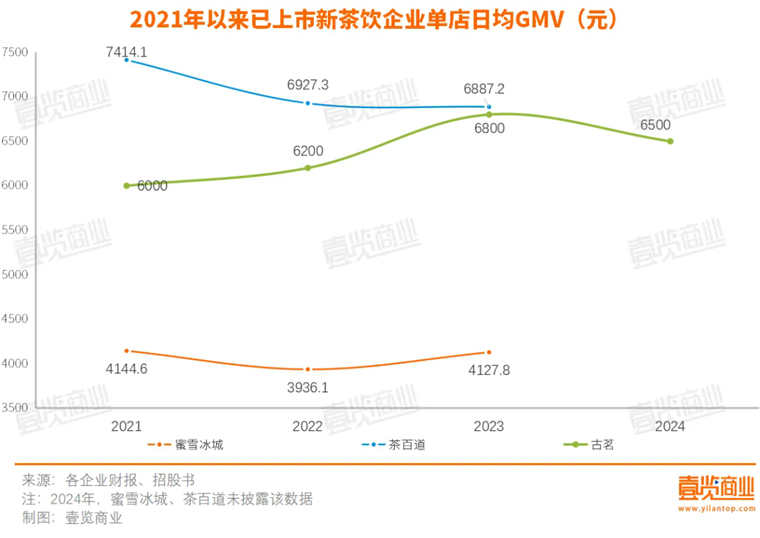

值得注意的是,2024年,除了奈雪未披露相關(guān)數(shù)據(jù),另外三大品牌在GMV總量上漲的情況下,都出現(xiàn)了單店日均GMV下滑。

古茗2024年現(xiàn)有加盟店(包含老店)的單店日均GMV同比下滑4.4%;茶百道和蜜雪冰城并未在最新財(cái)報(bào)中公開2024年的數(shù)據(jù),但招股書顯示,茶百道單店日均GMV從2021年的7414元下降到2023年的6887元,下滑幅度達(dá)7.11%;蜜雪冰城單店日均GMV從2021年的4144元下降到2023年的4127元,下滑幅度為0.41%。

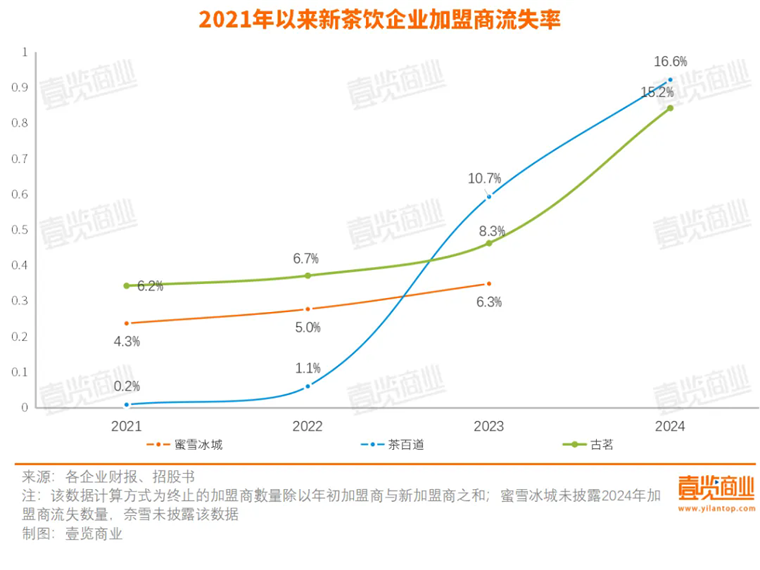

毛利率下滑、同店GMV下降,加盟商們能賺到的就變少了,閉店數(shù)量則不斷攀升。2024年,蜜雪冰城關(guān)閉了超1600家門店,茶百道關(guān)閉了890家門店,古茗則關(guān)閉了674家門店。

各新茶飲品牌得以在全國(guó)各地快速擴(kuò)張勢(shì)力范圍,全靠加盟商沖鋒陷陣。開店能否賺錢、賺錢多少,會(huì)直接左右加盟商的熱情。正如上文所言,各品牌的單店表現(xiàn)不佳,閉店增多,加盟商流失率也就隨之上漲。

具體看,2024年茶百道的加盟商流失率最高,達(dá)16.6%,共有1144位加盟商終止合作;古茗的流失率在擴(kuò)大,由2021年的6.2%擴(kuò)大至2024年的15.2%,2024年有871位加盟商退出;蜜雪冰城的加盟商流失率維持在5%左右,基本控制住了。

在這種情況下,更多品牌更加專注于已有門店的運(yùn)營(yíng),以及現(xiàn)有模式的精細(xì)化管理。

今年2月,喜茶在內(nèi)部信中宣布拒絕門店規(guī)模內(nèi)卷,暫停加盟業(yè)務(wù)。喜茶表示,行業(yè)存在產(chǎn)品品牌高度同質(zhì)化、門店數(shù)量供大于求、經(jīng)營(yíng)效益普遍下滑等問題。在此情況下,茶飲品牌將重心放在門店體驗(yàn)和品牌內(nèi)容上。

奈雪的茶管理層在2024年財(cái)報(bào)業(yè)績(jī)會(huì)上透露,2024年5月后,公司基本叫停了加盟的業(yè)務(wù),但也不是完全停止加盟,“今年對(duì)加盟的數(shù)量依然沒有放開,沒有開店數(shù)量目標(biāo),先保證每一家店的質(zhì)量。”

古茗在今年年初發(fā)布的最新加盟政策調(diào)整中,極其強(qiáng)調(diào)的一點(diǎn)就是“在店經(jīng)營(yíng)”,要求合作伙伴親自參與門店的一線管理,表明了品牌對(duì)單店的經(jīng)營(yíng)管理愈加重視。

4

最后

隨著奈雪的茶、茶百道、古茗、蜜雪冰城相繼登陸資本市場(chǎng),霸王茶姬赴美IPO,新茶飲行業(yè)也正式進(jìn)入資本化運(yùn)作的深水區(qū)。當(dāng)上市光環(huán)褪去,如何構(gòu)建可持續(xù)的商業(yè)模型,正成為擺在行業(yè)面前的終極命題。

從各家財(cái)報(bào)透露的信號(hào)來看,資本市場(chǎng)對(duì)新茶飲企業(yè)的估值邏輯已發(fā)生根本性轉(zhuǎn)變。過往以“開店速度論英雄”的粗放式增長(zhǎng)模式正被重新審視,單店盈利能力、產(chǎn)品創(chuàng)新周期、供應(yīng)鏈壁壘等硬性指標(biāo),開始成為衡量企業(yè)價(jià)值的新標(biāo)尺。

蜜雪冰城憑借超4.4萬家門店構(gòu)筑的成本護(hù)城河,古茗通過“區(qū)域深耕+供應(yīng)鏈前置”打造的高運(yùn)營(yíng)效率,都印證了精細(xì)化運(yùn)營(yíng)的戰(zhàn)略價(jià)值。

當(dāng)資本紅利消退,那些能率先完成從“規(guī)模驅(qū)動(dòng)”向“價(jià)值驅(qū)動(dòng)”轉(zhuǎn)型,在單店模型、產(chǎn)品矩陣、數(shù)字化建設(shè)等方面構(gòu)建核心競(jìng)爭(zhēng)力的品牌,或?qū)⒅鲗?dǎo)行業(yè)下一個(gè)十年的競(jìng)爭(zhēng)格局。而當(dāng)下各家財(cái)報(bào)中隱約浮現(xiàn)的轉(zhuǎn)型陣痛,正是這場(chǎng)價(jià)值革命必經(jīng)的成人禮。

編者按:本文轉(zhuǎn)載自微信公眾號(hào):茶咖觀察(ID:newbp-),作者:蒙嘉怡

前瞻經(jīng)濟(jì)學(xué)人

專注于中國(guó)各行業(yè)市場(chǎng)分析、未來發(fā)展趨勢(shì)等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國(guó)產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT