【行業深度】洞察2025:中國輕食行業競爭格局及市場份額(附市場集中度、企業競爭力等)

行業主要上市公司:奈雪的茶(02150.HK)、三只松鼠(300783.SZ)、良品鋪子(603719.SH)、康比特(833429.BJ)、KEEP(03650.HK)等

本文核心數據:區域競爭格局;企業競爭格局

1、中國輕食行業區域競爭格局

從中國輕食產業鏈企業區域分布情況來看,輕食產業鏈相關企業的分布地點多集中于經濟較發達、消費市場活躍及產業鏈配套完善的地區,且涵蓋境內外多地資本市場上市主體。

2、中國輕食行業產品消費結構

2022-2024年中國輕食行業產品消費結構中,0糖飲食始終深受消費者青睞,2024年0糖飲食在輕食行業產品消費結構中占比接近50%,其次為低糖飲食占比約35%。

注:統計范圍為京東、天貓、抖音、淘寶等線上渠道。

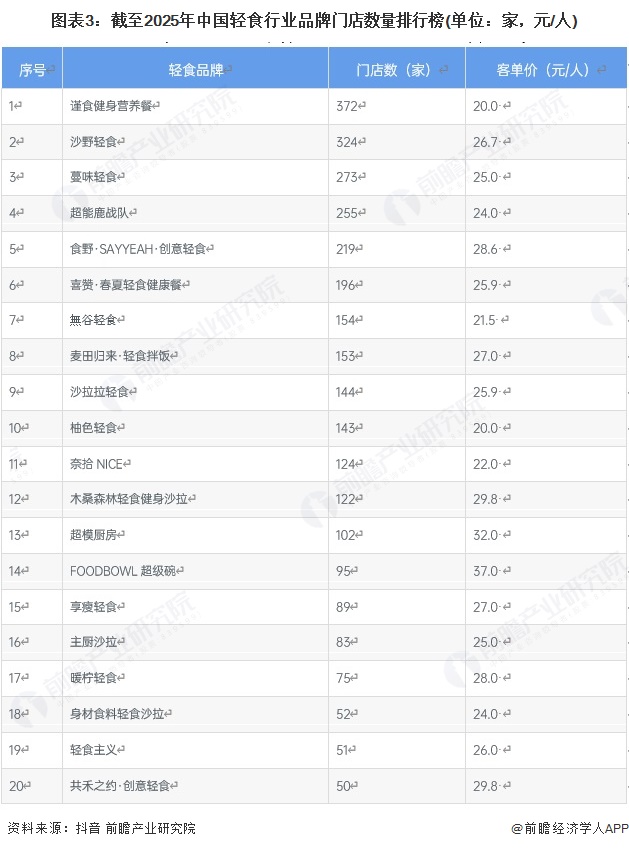

3、中國輕食行業品牌門店數量排行榜

截至2025年8月中國輕食行業品牌門店數量排行TOP5品牌包括:謹食健身營養餐、沙野輕食、蔓味輕食、超能鹿戰隊以及食野·SAYYEAH·創意輕食。

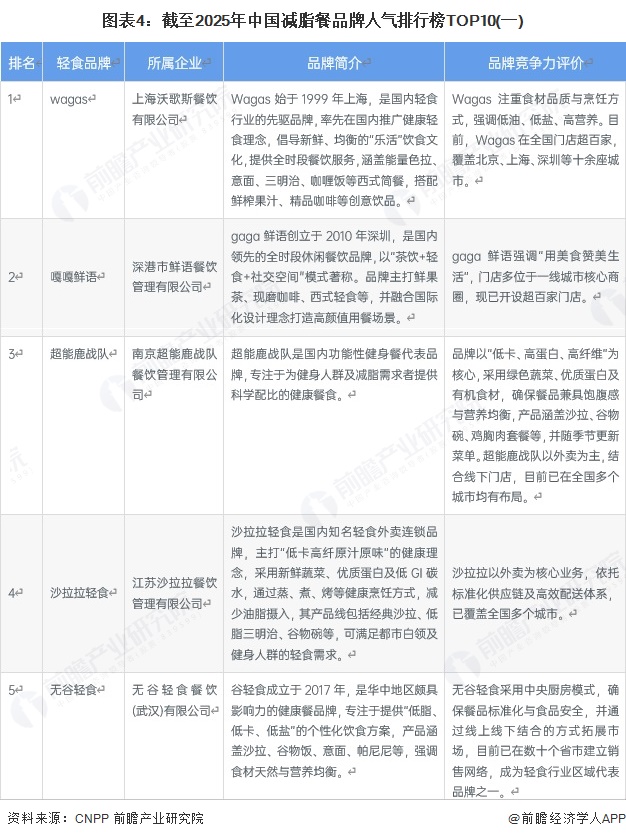

4、中國輕食行業品牌排行榜——減脂餐

入榜《2025年CNPP減脂餐十大品牌榜中榜名錄》的有:wagas、gaga鮮語、超能鹿戰隊、沙拉拉輕食、無谷輕食、超級碗輕食FOODBOWL、肯德基KPRO、Tim Hortons天好咖啡輕食、奈雪green、維小飯。

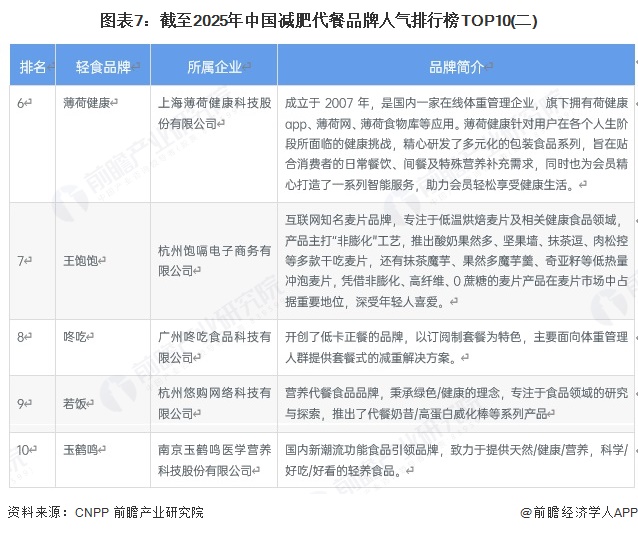

5、中國輕食行業品牌排行榜——減肥代餐

入選《2025年CNPP減肥代餐行業十大品牌榜中榜名錄》的有:ffit8、萬益藍WonderLab、鯊魚菲特、Smeal、Keep、薄荷健康、王飽飽、咚吃、若飯、玉鶴鳴。

6、中國輕食行業競爭狀態總結

供應商議價能力較弱:因上游食材、包裝材料等供應商市場分散,缺乏壟斷性,輕食企業可通過批量采購、多渠道選擇降低依賴,且替代品較多,故供應商整體議價能力不強。

購買者議價能力較強:下游消費者和企業客戶對價格敏感,輕食產品同質化較高導致轉換成本低,購買者可通過比價、談判獲取更優條件,因此議價能力較強。

潛在進入者威脅中等:行業入門門檻低,小成本即可開設基礎門店,但規模化經營需突破供應鏈、品控等壁壘,且政策規范化對低資質者有制約,故潛在進入者威脅處于中等水平。

替代品威脅較強:傳統健康餐飲、代餐食品等在“健康、便捷”屬性上與輕食高度接近,且價格更靈活,能分流部分需求,因此替代品帶來的威脅較強。

現有競爭者競爭程度激烈:市場參與者涵蓋連鎖品牌、區域品牌、跨界玩家等,在價格、產品、場景、營銷等多維度展開爭奪,且市場集中度低,導致競爭態勢激烈。

根據以上分析,對各方面的競爭情況進行量化,5代表最大,0代表最小,目前我國輕食行業五力競爭總結如下:

更多本行業研究分析詳見前瞻產業研究院《中國餐飲連鎖行業商業模式與發展趨勢分析報告》

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

報告主要分析了中國餐飲連鎖行業市場運行現狀;中國餐飲連鎖行業市場競爭現狀;中國餐飲連鎖行業經營模式分析;中國連鎖行業各細分市場分析;中國餐飲連鎖行業典型案例分...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT