預(yù)見2022:《2022年中國復(fù)合材料行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)

行業(yè)主要公司:中材科技(002080);博云新材(002297);光威復(fù)材(300699)、中國巨石(600176)、泰和新材(002254);

本文核心數(shù)據(jù):復(fù)合材料產(chǎn)量、復(fù)合材料規(guī)模、復(fù)合材料專利申請數(shù)量

行業(yè)概況

1、定義

復(fù)合材料(composite;composite material)由兩種或兩種以上物理、化學(xué)性能不同的材料,通過物理或化學(xué)的方法復(fù)合而成,其中的組分相互協(xié)同作用,但彼此獨立,各自保持其固有的物理、化學(xué)和機(jī)械等特性,且其間存在界面的多相固體材料。各種材料在性能上互相取長補(bǔ)短,產(chǎn)生協(xié)同效應(yīng),使復(fù)合材料的綜合性能優(yōu)于原組成材料而滿足各種不同的要求。該類材料主要有人造、多種成分組成、結(jié)構(gòu)可設(shè)計等特點,具體特點如下表所示:

2、產(chǎn)業(yè)鏈剖析:產(chǎn)業(yè)鏈條長

我國復(fù)合材料行業(yè)產(chǎn)業(yè)鏈上游為基質(zhì)材料和增強(qiáng)劑材料,中游按照集體材料不同分為樹脂基復(fù)合材料、陶瓷基復(fù)合材料、金屬基復(fù)合材料、水泥基復(fù)合材料和碳基復(fù)合材料,下游領(lǐng)域包括航天領(lǐng)域、汽車領(lǐng)域、建筑領(lǐng)域、風(fēng)電領(lǐng)域等。

目前,我國復(fù)合行業(yè)上游領(lǐng)域基質(zhì)材料代表性企業(yè)有焦作萬方(000612)、常鋁股份(002160)、北方銅業(yè)(000737)、云海金屬(002182)和寶鈦股份(600456),增強(qiáng)體材料代表性企業(yè)有吉林化纖(000420)、光威復(fù)材(300699)和中國巨石(600176);中游復(fù)合材料制造企業(yè)為光威復(fù)材(300699)、中國巨石(600176)、泰和新材(002254)、金發(fā)科技(600143)等,下游行業(yè)包括汽車、航空、建筑、風(fēng)電葉片等。

行業(yè)發(fā)展歷程:行業(yè)處在快速發(fā)展階段

復(fù)合材料使用的歷史可以追溯到古代。從古至今沿用的稻草增強(qiáng)粘土和已使用上百年的鋼筋混凝土均由兩種材料復(fù)合而成。20世紀(jì)40年代,因航空工業(yè)的需要,發(fā)展了玻璃纖維增強(qiáng)塑料(俗稱玻璃鋼),從此出現(xiàn)了復(fù)合材料這一名稱。我國復(fù)合材料發(fā)展歷程可以分為四個階段,具體如下:

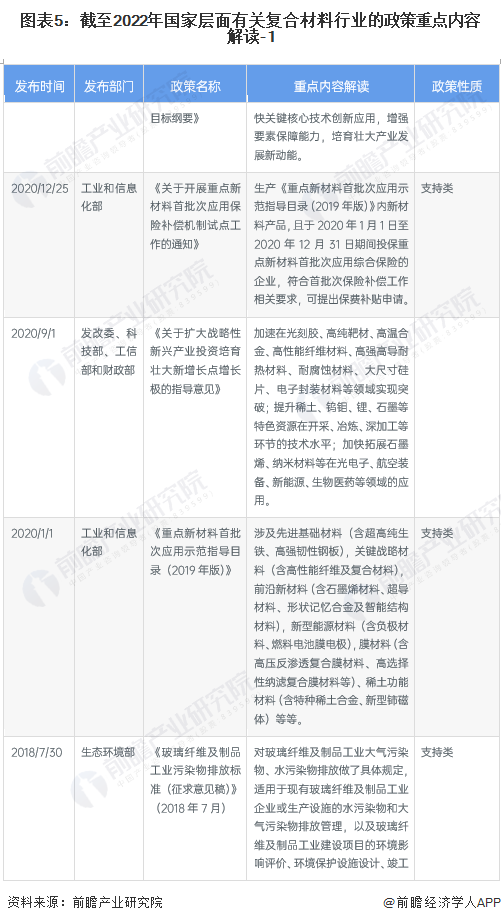

行業(yè)政策背景:政策加持,復(fù)合材料著力于科技創(chuàng)新

近年來,國務(wù)院、工信部等多部門都陸續(xù)印發(fā)了支持復(fù)合材料行業(yè)的發(fā)展政策,內(nèi)容著力于復(fù)材料行業(yè)先進(jìn)技術(shù)創(chuàng)新。同時,“十四五”規(guī)劃指出在推進(jìn)技術(shù)創(chuàng)新之外,還要與雙碳政策和綠色制造相結(jié)合,提高資源利用水平。

行業(yè)發(fā)展現(xiàn)狀

1、常見的復(fù)合材料

目前,我國較為主流的復(fù)合材料有碳纖維復(fù)合材料,主要應(yīng)用與風(fēng)電葉片,在碳中和的政策指引下,預(yù)計該類復(fù)合材料的需求將持續(xù)增加;其次玻璃纖維復(fù)合材料作為裝配式建筑的一部分也有較高的需求;芳綸纖維復(fù)合材料的應(yīng)用范圍稍少于前兩種材料,多數(shù)用于航空航天領(lǐng)域。

2、相較于單一材料,復(fù)合材料的優(yōu)點明顯

復(fù)合材料是多種組分的材料組成,許多性能優(yōu)于單一組分的材料,主要的特性如下:

3、中國為復(fù)合材料專利最多的國家

目前,全球復(fù)合材料第一大技術(shù)來源國為中國,中國復(fù)合材料專利申請量占全球復(fù)合材料專利總申請量的78%;其次是日本,日本復(fù)合材料專利申請量占全球復(fù)合材料專利總申請量的12%。美國和韓國雖然排名第三和第四,但是與排名第一的中國專利申請量差距較大。

統(tǒng)計說明:1)搜索關(guān)鍵詞:復(fù)合材料及與之相近似或相關(guān)關(guān)鍵詞;2)搜索范圍:標(biāo)題、摘要和權(quán)利說明;3)篩選條件:簡單同族申請去重、法律狀態(tài)為實質(zhì)審查、授權(quán)、PCT國際公布、PCT進(jìn)入指定國(指定期),簡單同族申請去重是按照受理局進(jìn)行統(tǒng)計。4)統(tǒng)計截止日期:2022年7月12日。5)按每件申請顯示一個公開文本的去重規(guī)則進(jìn)行統(tǒng)計,并選擇公開日最新的文本計算。6)按照專利優(yōu)先權(quán)國家進(jìn)行統(tǒng)計,若無優(yōu)先權(quán),則按照受理局國家計算。如果有多個優(yōu)先權(quán)國家,則按照最早優(yōu)先權(quán)國家計算。

按省份細(xì)分,江蘇為中國當(dāng)前申請復(fù)合材料專利數(shù)量最多的省份,累計當(dāng)前復(fù)合材料專利申請數(shù)量高達(dá)28713項。廣東、北京、浙江當(dāng)前申請復(fù)合材料專利數(shù)量均超過1.2萬項。中國當(dāng)前申請省(市、自治區(qū))復(fù)合材料專利數(shù)量排名前十的省份還有上海、山東、安徽、陜西、湖南和四川等。

統(tǒng)計口徑說明:按照專利申請人提交的地址統(tǒng)計。

4、復(fù)合材料產(chǎn)量逐年上升

由于我國人均復(fù)合材料消費量低、市場空間大,近年來產(chǎn)量呈不斷上升趨勢。根據(jù)DDFiberglass 披露的數(shù)據(jù),2021年,我國復(fù)合材料產(chǎn)量約為360萬噸。

(注:統(tǒng)計口徑為包括纖維增強(qiáng)材料和有機(jī)基質(zhì),包括玻璃纖維增強(qiáng)聚合物(GFRP)、碳纖維增強(qiáng)聚合物 (CFRP)、芳綸、天然纖維增強(qiáng)復(fù)合材料等。)

5、2021年復(fù)合材料行業(yè)明顯回暖

隨著新能源汽車、高端制造、軍工等行業(yè)的快速發(fā)展,我國制造業(yè)越來越注重輕量化,因此塑性強(qiáng)的復(fù)合材料需求不斷增加。2021年,在疫情得到有效控制以及下游需求的不斷增長下,我國復(fù)合材料發(fā)展較好。根據(jù)DDFiberglass的數(shù)據(jù),我國復(fù)合材料在全球約占30%的市場份額,據(jù)此測算2021年我國復(fù)合材料的市場規(guī)模為1782億元。

行業(yè)競爭格局

1、區(qū)域競爭:復(fù)合材料企業(yè)多集中于珠三角和環(huán)渤海地區(qū)

根據(jù)中國企業(yè)數(shù)據(jù)庫企查貓,目前中國復(fù)合材料企業(yè)超過3000家,主要分布在珠三角和環(huán)渤海等地,特別以廣東和山東為代表。截至2022年7月,廣東共有相關(guān)復(fù)合材料企業(yè)數(shù)619家,占比13.9%,山東省則有667家,占比12.7%,江蘇企業(yè)數(shù)量排名第三,為469家。

注:統(tǒng)計口徑說明:1)上述數(shù)據(jù)均來源于中國企業(yè)數(shù)據(jù)庫(企查貓),存在一定的統(tǒng)計誤差。2)搜索相關(guān)關(guān)鍵詞為“復(fù)合材料”;3)企業(yè)篩選邏輯為:企業(yè)的名稱、產(chǎn)品服務(wù)和經(jīng)營范圍中包含了“復(fù)合材料”的企業(yè);行業(yè)歸類從屬于國民經(jīng)濟(jì)分類的“化學(xué)原料和化學(xué)制品制造業(yè)”。4)統(tǒng)計時間截至2022年7月4日。5)由于中國企業(yè)數(shù)據(jù)庫與全球企業(yè)數(shù)據(jù)庫不同,存在一定的統(tǒng)計誤差。

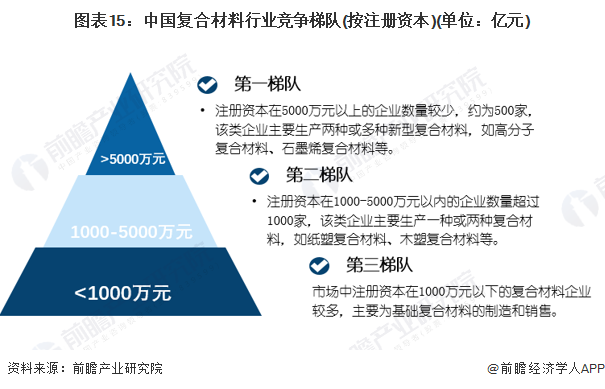

2、企業(yè)競爭:復(fù)合材料行業(yè)內(nèi)企業(yè)多以中小型企業(yè)為主

目前我國復(fù)合材料行業(yè)企業(yè)在注冊資本5000萬元以上的企業(yè)數(shù)量較少,約為500家,該類企業(yè)主要生產(chǎn)兩種或多種新型復(fù)合材料,如高分子復(fù)合材料、石墨烯復(fù)合材料等;注冊資本在1000-5000萬元的企業(yè)數(shù)量超過1000家,該類企業(yè)主要生產(chǎn)一種或兩種復(fù)合材料,如紙塑復(fù)合材料、木塑復(fù)合材料等。注冊資本1000萬元以下的企業(yè)數(shù)量較多,多為基礎(chǔ)復(fù)合材料的生產(chǎn)。

行業(yè)發(fā)展前景及趨勢預(yù)測

1、行業(yè)發(fā)展趨勢預(yù)測:關(guān)鍵技術(shù)突破為主流趨勢

2021年,工信部、科技部和自然資源部聯(lián)合出臺《“十四五”原材料工業(yè)發(fā)展規(guī)劃》,根據(jù)《規(guī)劃》,我國復(fù)合材料行業(yè)未來將朝著關(guān)鍵材料技術(shù)突破、高端材料標(biāo)準(zhǔn)完備以及提高復(fù)合材料冶煉制造過程中的資源綜合利用水平發(fā)展。

2、行業(yè)發(fā)展前景預(yù)測:預(yù)計保持復(fù)合增速6.6%的高速增長率

隨著國民經(jīng)濟(jì)的高速發(fā)展,經(jīng)濟(jì)結(jié)構(gòu)的轉(zhuǎn)變,新能源、環(huán)保、高端裝備制造等其他新興產(chǎn)業(yè)的加快發(fā)展,國內(nèi)高性能纖維復(fù)合材料需求將日漸強(qiáng)勁。其中交通運輸、工業(yè)設(shè)備發(fā)展推動高分子復(fù)合材料增長潛力很大,從子行業(yè)應(yīng)用看,航天航空、汽車、風(fēng)電等行業(yè)需求增長力度較強(qiáng)。根據(jù)全球預(yù)測增速6.6%測算,到2027年,中國復(fù)合材料市場規(guī)模有望達(dá)到2615億元。

更多本行業(yè)研究分析詳見前瞻產(chǎn)業(yè)研究院《中國復(fù)合材料行業(yè)發(fā)展前景預(yù)測與投資戰(zhàn)略規(guī)劃分析報告》,同時前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究、政策研究、產(chǎn)業(yè)鏈咨詢、產(chǎn)業(yè)圖譜、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商引資、IPO募投可研、IPO業(yè)務(wù)與技術(shù)撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對復(fù)合材料行業(yè)的發(fā)展背景、產(chǎn)銷情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來復(fù)合材料行業(yè)發(fā)展軌跡及實踐經(jīng)驗,對復(fù)合材料行業(yè)未來...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

預(yù)見2024:《2024年中國復(fù)合材料行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)

-

預(yù)見2024:《2024年中國零售產(chǎn)業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)

-

預(yù)見2024:《2024年中國抗帕金森藥物行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)

-

預(yù)見2024:《2024年中國神經(jīng)系統(tǒng)藥物行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)

-

預(yù)見2024:《2024年中國無線充電行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)

-

預(yù)見2024:《2024年中國智能安防行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)