2022年中國裝載機行業(yè)市場現(xiàn)狀及競爭格局分析 寡頭壟斷競爭格局基本形成【組圖】

行業(yè)主要上市公司:徐工機械(000425)、三一重工(600031)、中聯(lián)重科(000157)、柳工(000528)、中國龍工(03339.HK)、鐵建重工(688425)、山推股份(000680)、山河智能(002097)、廈工股份(600815)、浙江鼎力(603338)等。

本文核心數(shù)據(jù):行業(yè)產(chǎn)銷量、進出口數(shù)據(jù)等

1、中國裝載機行業(yè)產(chǎn)銷情況:國內(nèi)整體供大于求

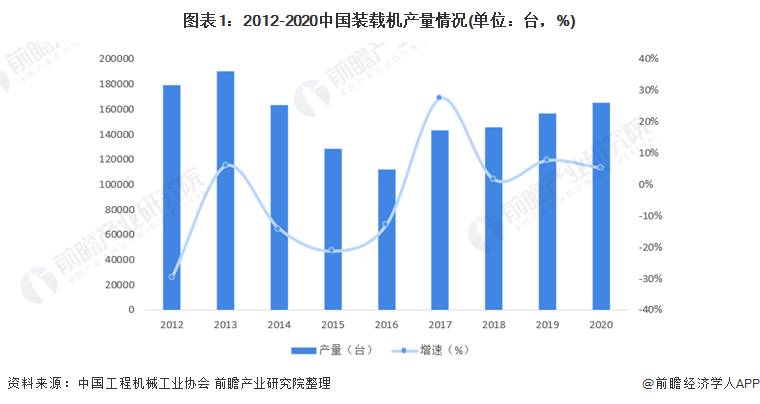

——裝載機產(chǎn)量情況:2020年超16萬臺

從中國裝載機產(chǎn)量市場數(shù)據(jù)來看,我國裝載機行業(yè)呈現(xiàn)周期性波動趨勢。中國裝載機產(chǎn)量在2012-2015總體呈現(xiàn)下降趨勢,自2016-2020年后呈現(xiàn)緩慢上升趨勢,2020年我國裝載機產(chǎn)量達到16.5萬臺,同比增長5.32%。

——裝載機銷量情況:2020年超13萬臺

據(jù)中國工程機械工業(yè)協(xié)會統(tǒng)計,2012-2020年中國裝載機市場呈現(xiàn)周期性波動趨勢,2012-2015年,中國裝載機行業(yè)呈現(xiàn)波動下降趨勢,2016-2020年中國裝載機市場銷量呈現(xiàn)逐年上升趨勢。2020年中國1裝載機銷量超13萬臺。

——裝載機產(chǎn)銷情況:呈現(xiàn)周期性波動,整體供大于求

總體來看,2012-2020年中國裝載機產(chǎn)量整體均為產(chǎn)量高于銷量,在行業(yè)波動“谷”期,產(chǎn)銷差距更大,產(chǎn)品庫存積壓情況明顯。從產(chǎn)銷率來看,國內(nèi)裝載機產(chǎn)銷率高于50%,在行業(yè)發(fā)展景氣期間,國內(nèi)裝載機產(chǎn)銷率整體高于75%。

2、中國裝載機行業(yè)出口規(guī)模分析

從統(tǒng)計數(shù)據(jù)規(guī)模來看,2010-2020年我國裝載機出口量遠大于進口量,且我國裝載機出口數(shù)量呈現(xiàn)周期性變化。2010-2013年和2017-2019年呈現(xiàn)上升趨勢,2014-2016年和2019-2020呈現(xiàn)下降趨勢。我國裝載機進口量遠低于出口量,歷年來我國裝載機進口數(shù)量不超過1000臺。2020年我國裝載機出口量達到3.76萬臺,同比下降24.27%,進口量僅有534臺,同比下降43.37%。

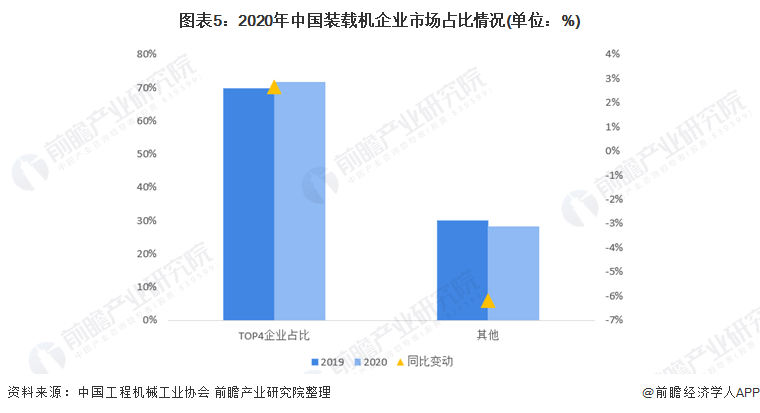

3、中國裝載機行業(yè)競爭格局:呈現(xiàn)明顯的寡頭壟斷格局

2019年,中國國內(nèi)裝載機市場銷量達到98106臺,龍工、臨工、柳工、徐工TOP4的合計占有率達到了69.88%;而2020年國內(nèi)市場TOP4的合計占有率達到了71.74%,增加了1.86個百分點。國內(nèi)裝載機行業(yè)競爭格局呈現(xiàn)出以龍工、臨工、柳工、徐工為巨頭的寡頭壟斷格局。

以上數(shù)據(jù)參考前瞻產(chǎn)業(yè)研究院《中國裝載機行業(yè)產(chǎn)銷需求與投資預測分析報告》,同時前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究、產(chǎn)業(yè)鏈咨詢、產(chǎn)業(yè)圖譜、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商引資、IPO募投可研、IPO業(yè)務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟學人APP】,還可以與500+經(jīng)濟學家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告第1章分析了中國裝載機行業(yè)的發(fā)展環(huán)境;第2章對中國裝載機行業(yè)的發(fā)展狀況與競爭格局進行了分析;第3章對中國各重點地區(qū)裝載機行業(yè)的發(fā)展狀況進行了深入的分析;第4...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點這里:尋求合作 ››

前瞻經(jīng)濟學人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領導者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT