預見2025:《2025年中國新能源汽車行業全景圖譜》(附市場現狀、競爭格局和發展趨勢等)

行業主要上市公司:上汽集團(600104.SH)、蔚來-SW(09866.HK)、理想汽車(02015.HK)、小鵬汽車(09868.HK)、廣汽集團(601238.SH)、比亞迪(002594.SZ)等

本文核心數據:新能源汽車技術路線對比;中國新能源汽車產業鏈;中國新能源汽車產量情況;中國新能源汽車銷量情況;中國新能源汽車市場滲透率情況等

行業概況

1、定義及分類

依據《國民經濟行業分類(GB/T 4754-2017)》,新能源汽車是指采用新型動力系統,完全或主要依靠新型能源驅動的汽車,包括插電式混合動力(含增程式)汽車、純電動汽車和燃料電池電動汽車等。新能源汽車行業是指進行新能源汽車整車制造活動的企業集合。

新能源汽車按照能源供給和應用領域,有兩種分類方式,具體如下:

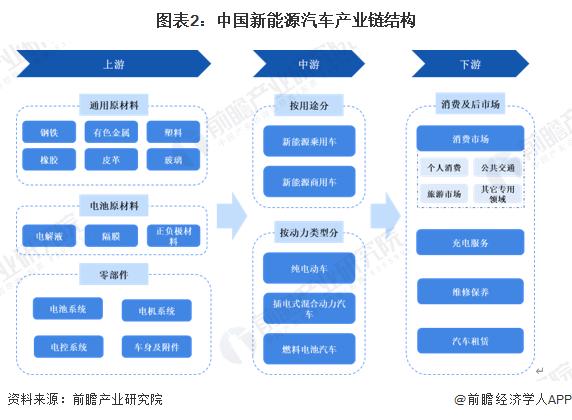

2、產業鏈剖析

新能源汽車產業鏈主要由上游原材料及零部件、中游整車制造以及下游消費與后服務市場組成,產業鏈較長,參與方眾多。

從新能源汽車產業鏈上游來看,包括原材料和零部件兩大部分。其中原材料包括鋼鐵、有色金屬、橡膠、玻璃、皮革等通用制造原材料,以及電池正負極材料、電解液、隔膜等核心的汽車電池系統原材料;零部件主要包括核心的電池、電機、電控“三大件”,以及汽車車身及附件。整體來看,產業鏈上游的電池、電機及電控是新能源汽車制造上游市場的核心,技術門檻較高。

中游是指新能源汽車整車的集成組裝制造環節。按照新能源汽車的用途分類,包括新能源乘用車和新能源商用車;按照動力類型分類,包括純電動汽車、插電式混合動力汽車和燃料電池汽車。目前國內各大傳統汽車制造廠商均在積極向新能源汽車方向轉型,市場競爭激烈。

新能源汽車下游消費市場包括個人消費、公共交通以及其他專用市場。新能源汽車后服務市場包括汽車充電服務、維修保養和汽車租賃等等。

從產業鏈企業全景來看,在上游領域,新能源汽車原材料領域代表企業有寶武鋼鐵、贛鋒鋰業、海寧中馳皮革、中策橡膠、福耀玻璃等;汽車電池制造商有寧德時代、比亞迪、億緯鋰能等企業;汽車電機電控制造商有大洋電機、菱電電控等企業;其他零部件及附件制造商有德賽西威、諾博汽車、京東方等企業。

在產業鏈中游,純電動汽車整車制造商代表企業有比亞迪、特斯拉、上汽集團、長安汽車、激烈汽車等;插電式混合動力汽車制造商主要有理想汽車、比亞迪、大眾汽車、寶馬、別克等等;燃料電池汽車制造商主要有福田汽車、金龍客車、北汽集團等。整體來看,燃料電池汽車制造商主要是客車制造企業,其他純電動汽車和插電式混合動力汽車主要是乘用車領域。

產業鏈下游的新能源汽車后服務市場,代表企業主要有星星充電、特來電、國家電網等充電樁運營商,力馳多、天貓養車等汽車維修保養連鎖企業,以及神州租車、一嗨租車等汽車租賃服務企業。

行業發展歷程

“八五”期間,政府開始組織相關部門展開了對電動汽車及關鍵零部件的研發;隨后電動汽車列入國家攻關項目。歷經了一系列策劃之后,2011年開始,新能源汽車試點工作如火如荼的開展,從試點到全面,目前我國新能源汽車行業正歷經轉型階段,由“政策導向性市場”逐漸向“市場導向性市場”轉型。

行業政策背景

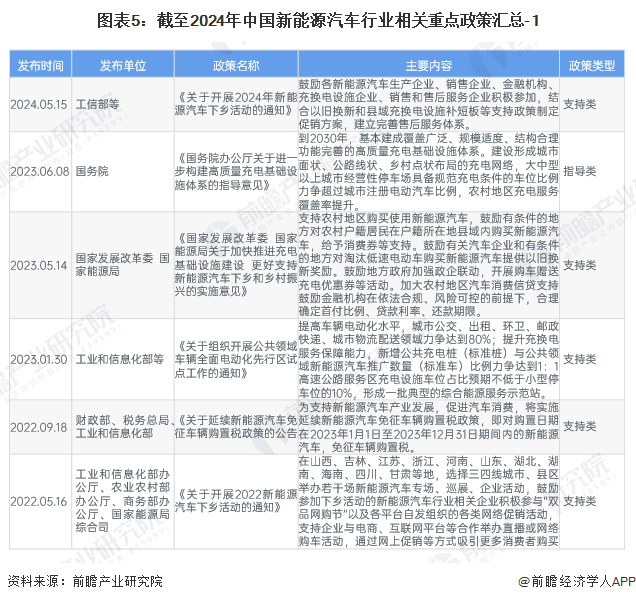

新能源汽車作為國家實現“碳中和”的重要途徑之一,近些年來,國家陸續出臺各項產業政策,引導新能源汽車行業往標準化、高端化發展,推動新能源汽車在私人及公共服務等各方面的應用,鼓勵新能源汽車行業轉型升級、提質增效,為新能源汽車行業的發展提供了良好的環境。

行業發展現狀

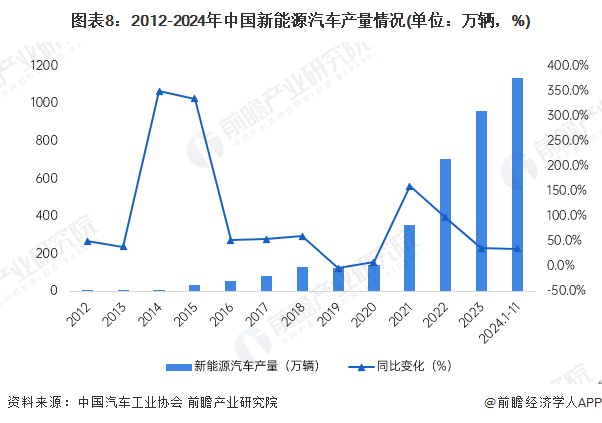

1、新能源汽車產量持續增長

受益于政策的優惠,我國新能源汽車市場從2014年開始快速發展,新能源汽車產銷量大幅上升;隨后2016、2017年受到騙補事件及補貼倒退的影響,產銷量增速放緩。2023年,中國新能源汽車產量958.7萬輛,同比分別增長35.8%。2024年1-11月累計產量1134.5萬輛,同比增長34.6%。

2、新能源汽車銷量增速回升

根據中國汽車工業協會統計數據顯示,2022年我國新能源汽車銷量爆發式增長,達到688.7萬輛,同比增長93.4%。2012-2023年,我國新能源汽車銷量從2012年的1.28萬輛到2023年的949.5萬輛,實現了跨越式發展,可以看出我國消費者對新能源汽車的消費需求逐年攀升。2024年1-11月累計產量1126.2萬輛,同比增長35.6%。

3、新能源汽車滲透率快速上升

隨著新能源汽車產業逐步發展,2014年我國開始出現私人購買新能源汽車,由此也開啟我國新能源汽車元年。2015年全國進入新能源汽車產業高速增長年,在2015年11月,我國新能源汽車產銷量在整體汽車行業里的占比首次突破1%關卡,我國也在這一年成為全球最大的新能源汽車市場。根據中國汽車工業協會最新公布的數據顯示,2023我國新能源汽車市場滲透率(全國新能源汽車銷量占全國汽車總銷量比例)達到31.6%,較2022年大幅上升,2024年1-11月進一步提升至40.3%。

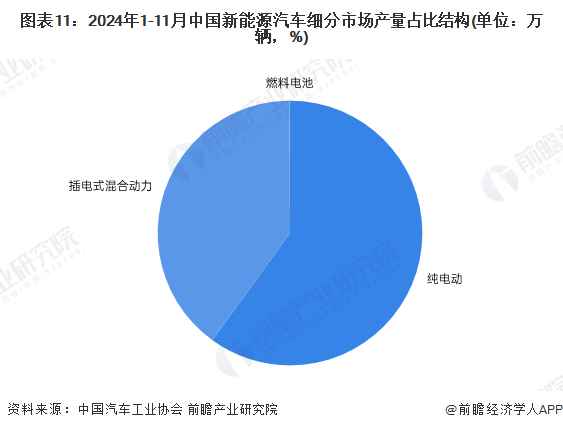

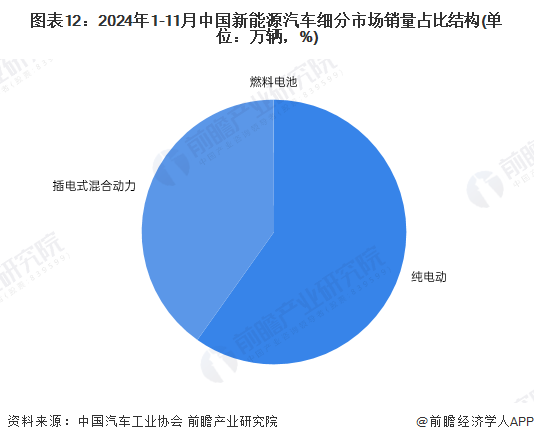

4、純電動汽車占比約六成

從細分市場產銷規模來看,2024年1-11月,純電動汽車產量超過680萬輛,占全部新能源汽車產量比重約六成;純電動汽車銷量超過670萬輛,接近全部新能源汽車總銷量的六成。

行業競爭格局

1、區域競爭格局:深圳新能源汽車銷量領先

從全國各大城市新能源汽車的銷量情況來看,2024年1-10月,深圳以28.53萬輛位居第一,其次是成都、杭州等,銷量均在25萬輛以上,其次是杭州、廣州、北京、上海、鄭州等等。總體來看,我國經濟發達地區新能源汽車銷量居前,西北地區銷量相對冷淡,這些地區的新能源汽車滲透率仍有較大的提升空間。

從企業分布來看,從新能源汽車行業企業區域分布來看,目前國內新能源汽車行業注冊企業主要集中在華南、華東一帶,重點是山東、廣東、江蘇、浙江等地區,上述地區是國內新能源汽車產能主要集聚區,與此同時,也吸引眾多的新能源汽車整車制造配套企業入駐,市場競爭較為激烈。

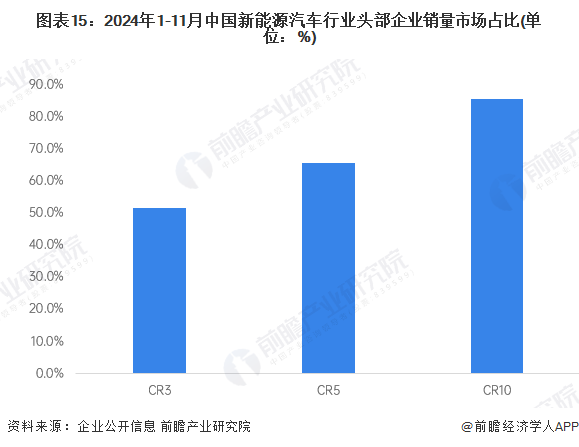

2、企業競爭格局:企業競爭市場集中度較高

2024年1-11月,我國新能源汽車銷量排名前十位的企業集團銷量合計為964.1萬輛,同比增長35.5%,占新能源汽車銷售總量的85.6%,其余企業合計銷量占比僅有14.4%,國內新能源汽車銷售市場集中度較高。

行業發展趨勢

隨著我國新能源政策補貼退市,市場進入轉型階段,未來我國新能源汽車行業趨勢如下:

更多本行業研究分析詳見前瞻產業研究院《中國新能源汽車行業市場前瞻與投資戰略規劃分析報告》

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對新能源汽車行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來新能源汽車行業發展軌跡及實踐經驗,對新能源汽車行...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT