互聯網金融:下一個世界第一

| 相關推薦 |

互聯網金融市場報告 互聯網金融市場報告

最新行業動態,解密市場盈利點,把握行業競爭主動權 詳細>> |

| 個人征信市場化發展 互聯網金融將發揮鰱 |

| 互聯網金融:下一個世界第一 |

| 傳統金融與互聯網金融業務合作空間廣 逐 |

剛剛出爐的三季度銀行不良貸款率繼續呈上升趨勢。有分析認為,隨著四季度不良資產的持續暴露,銀行業在2014年全年的利潤增速將從2013年的14%左右下降到10%左右。銀行靠傳統存貸款利差賺錢的日子一去不返。

與此同時,P2P平臺人人貸發布了第三季度季報,季報數據顯示,該公司在第三季度中成交額超過11億,與去年同期相比增長131%。風險備用金余額為6400萬,較第二季度增加2000萬,與待還本金之比為2.4%,高于其0.39%的壞賬率。不得不說是互聯網金融給銀行的當頭棒喝。

銀行的吸收存款沒有以前那么容易,阿里巴巴、騰訊和百度發行的三大理財產品,其收益率雖然較年初有所下跌,但也普遍高于4%,而人民幣的活期存款年利息是0.35%,7天通知存款年利率是1.35%,1年定期存款利率是3%。

以2013年年報的數據,工商銀行當年存款為13.8萬億元。其中個人存款為6.67萬億,定期存款3.86萬億,平均付息率為3.36%;活期存款2.81萬億,付息率0.35%。也就是說,銀行存款有超過42%是活期,而銀行基本上支付的是零利率。而銀行1年至3年的貸款基準利率是6.15%,而多數企業要以更高的價格才能拿到,這意味著,銀行可以躺著掙錢。

誠然,在互聯網金融模式下,現在金融業的分工和專業化被大大淡化了,被互聯網及其相關軟件技術替代了;市場參與者更為大眾化,互聯網金融市場交易所引致出的巨大效益更加普惠于普通老百姓。企業家、普通百姓都可以通過互聯網進行各種金融交易,風險定價、期限匹配等復雜交易都會大大簡化、易于操作。因此,這是一種更為民主化,更惠普的,而不是少數專業精英控制的金融模式。根據前瞻產業研究院發布的《2015-2020年中國互聯網金融行業市場前瞻與投資戰略規劃分析報告》顯示:國內平均每天都有一兩家平臺上線,預計整個P2P網貸平臺1000家的規模很快就可以達到。平臺公司質量參差不齊。繁榮背后也隱藏風險——門檻過低、缺乏標準。近來“倒閉潮”來襲,眾貸網、安泰卓越、優易網等輪番上演了網站無法登錄、創始人失去聯絡、第三方支付賬戶的錢全部被提走等現象。行業監管,征信系統的完善,優秀P2P網貸平臺的培育將會是未來發展的重點。2013年整個網絡借貸行業的成交量達897.1億元,前瞻預計2020年,成交規模預計突破1萬億元。

圖表1:2014-2020年中國網絡借貸交易規模預測(單位:億元)

資料來源:前瞻產業研究院整理

移動互聯網和多網融合將進一步促進移動支付發展。隨著Wi-Fi、4G等技術發展,互聯網和移動通信網絡的融合趨勢已非常明顯,有線電話網絡和廣播電視網絡也會融合進來。在此基礎上,移動支付將與銀行卡、網上銀行等電子支付方式進一步整合。

圖表2:2013年主要第三方支付公司經營狀況

資料來源:前瞻產業研究院整理

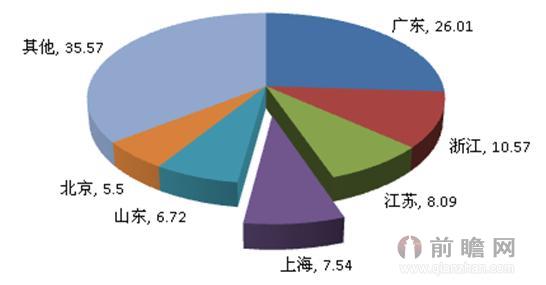

從互聯網金融行業區域分布來看,2013年我國互聯網金融行業中小企業數量居前的六個省市分別是廣東、浙江、江蘇、上海、山東和北京,各省市占比情況如下圖所示:

圖表3:2013年互聯網金融中小企業分布情況(單位:%)

資料來源:前瞻產業研究院整理

雖然互聯網金融與傳統銀行相比,還面臨著缺乏監管、風險大、規模有限等問題。但是未來在互聯網金融模式下,因為金融市場運行完全互聯網化,金融機構的中介作用弱化,金融機構破產或遭受流動性危機而產生的負外部性自然也變小,針對現有金融機構(比如商業銀行、證券公司和保險公司)的審慎監管也將隨之淡化。互聯網金融模式下的監管形態將以行為監管、金融消費者保護為主。

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT