再鼎模式的問題究竟在哪?

作者|陳晨 來源|醫曜(ID:yiyao-jinduan006)

作為創新藥研發的重要模式之一,License-in能夠通過引進的方式,迅速縮短創新藥的研發周期,降低創新藥研發的風險。全球生物技術行業發展至今,不同類型公司之間license in屢見不鮮,也一直都是大洋彼岸的跨國大藥企擴充管線的重要戰略。

然而,在國內醫藥行業對于license in模式一直充滿了爭議。

尤其是在近期,license in創新藥企聯拓生物的關閉,更是讓license in模式能不能在中國跑通這個問題的討論越發火熱。想要找到問題的答案,中國license in模式的開創者再鼎醫藥就是最好的解題思路。

2018年的時候,再鼎醫藥引進的尼拉帕利在當年年底就成功上市。彼時,不少投資者都認為這宣告著License-in模式成功的開始。然而,隨著再鼎醫藥其他幾款引進產品相繼獲批上市,投資者們逐漸發現,事情的發展并不如想象一般順利。

再鼎醫藥獲批上市的藥物雖然越來越多,但這些管線中并沒有誕生爆款,而再鼎醫藥自身依然陷于虧損泥沼之中。公司市值也從巔峰時期的千億港元巔峰,跌至150億港元的低谷。

以2023年報數據,再鼎醫藥錄得總營收2.67億美元,同比增長24.2%;虧損凈額高達3.34億美元,雖然較2022年同期的4.43億美元有所收窄,但整體虧損幅度依然超過了公司營收。這不禁讓投資者疑問,再鼎模式真的能夠在2025年實現整體盈利嗎?

作為中國licensein模式的領航者,再鼎醫藥究竟何時能夠走出虧損的泥潭,這套License-in為主導的模式究竟哪里出了問題?

01

license in模式的成本之殤

license in模式相當考驗藥企的眼光。

正如有人曾經形容的那樣,“再鼎模式有點像緬甸買玉石,你看上去還可以,一刀開下去可能錢就沒有了”。的確,引進一款藥物不難,難的是如何引進一款具有價值的藥物。

從目前情況看,再鼎醫藥引進的藥物質量還是比較高的,不少都是First in class或者Best in class。比如,再鼎醫藥與NovoCure聯合開發的Optune便是全球唯一一款獲批上市的腫瘤電場療法;與Argenx合作研發的艾加莫德則是全球首創的Fcrn拮抗劑。

憑借著優秀的引進眼光,在再鼎醫藥誕生的十年時間中,其已經實現五款引進產品成功獲批上市,這樣的優秀成績單放在國內license in領域也是絕無僅有的。

但優秀的管線也需要合理的價格,如果引進的價格過高,那么再優秀的管線也難以讓公司賺到錢。這就好像普通人投資開店一樣,店鋪選址固然重要,但如果店鋪租金過于高昂,那么即使生意火爆也很可能陷入巨虧。

回溯再鼎醫藥license in歷史,其拿下各條潛力管線的價格并不算低,而且還需要支付這些引進藥物后續的里程碑款項、研發支出、商業化支出等等費用。由于剛披露的2023年財報中,并沒有詳細披露license in數據,因此我們復盤了2022年年報中公布的數據。

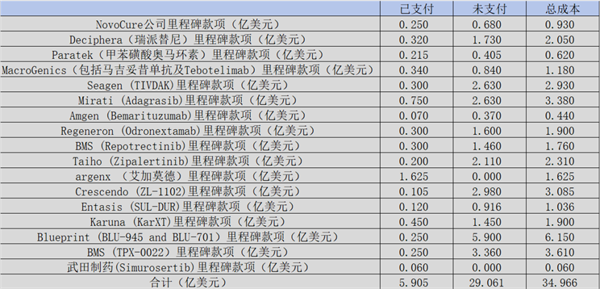

圖:再鼎醫藥2022年財報披露license in信息,來源:錦緞研究院

圖:再鼎醫藥2022年財報披露license in信息,來源:錦緞研究院

整體看,在2022年底時再鼎已經支付5.905億美元里程碑金,但卻仍有潛在的開發和監管里程碑金待付,這還不包括商業化以后10%-20%的特許權分成。再鼎醫藥商業模式想要跑通,它的營收不僅需要覆蓋正常的營銷和管理成本,而且還必須支付銷售分成與里程碑金,剩下的才是真正的利潤。

從另一個角度考量,再鼎醫藥商業模式的本質,就是一條又一條license in管線的集合。由于這些管線都引進自一流藥企,因此獲批上市并不是最大問題,而能否通過銷售賺回前期投入成本才是核心。

這些引進的管線中,大致將分為三類。第一類引進失敗,在研發過程中再鼎醫藥就及時止損了;第二類仍在研發中,隨著臨床進度的推進再鼎醫藥也需要繼續支付后續的里程碑金;第三類已經上市,這類產品已經支付完全部里程碑費用,再鼎醫藥能夠通過銷售回血,但仍需向專利方支付10%-20%的特許權費用。

基于此,再鼎醫藥的商業模式想要完全跑通,就必須依賴于上市銷售藥物能夠放量,只有這樣才能填補前期引進的大坑。通俗地講,再鼎模式其實就是一家通過加盟大品牌賺錢的門店,必須先補上之前加盟費、渠道費的大坑,剩下的利潤才是公司和股東的。

除成本考量外,藥物的質量與商業化之間也并非簡單的正比關系,療效好的藥物并不等于銷售好的藥物。License in模式想要走向成功,商業化能力同樣重要,這也恰恰是再鼎醫藥目前所面臨的最大難題。

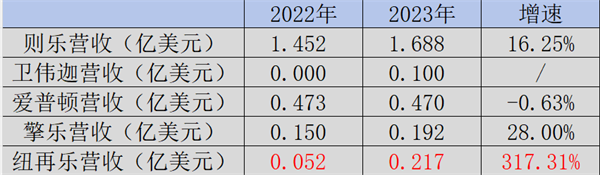

雖然再鼎醫藥引進的藥物都是好藥,但在國內礙于患者教育、藥物價格等多重因素,很多產品的放量并不如預期。如PARP抑制劑則樂、胃腸間質瘤擎樂、腫瘤電場治療愛普頓均遭遇營收增速下滑的問題,甚至愛普頓還出現營收負增長。

圖:再鼎醫藥產品營收,來源:錦緞研究院

圖:再鼎醫藥產品營收,來源:錦緞研究院

以最為核心的則樂為例,其正面臨日益激烈的行業競爭。阿斯利康、恒瑞醫藥和百濟神州的PARP抑制劑已先后上市,爭奪中國市場,同時君實生物、輝瑞的同類產品也處于即將上市的時點,在這樣的情況下則樂的銷售增速下滑難以避免。

從目前的經營數據看,支撐再鼎醫藥營收持續增長的核心依然在于新產品的不斷上市,紐再樂、衛偉迦(艾加莫德)的上市帶動了營收增長。但每多一款產品上市就意味著再鼎醫藥需要支付多一份引進成本,銷售額增長的背后實則成本也是不斷增多的。

在這樣的情況下,再鼎醫藥想要依靠license in模式擺脫虧損的泥潭并不容易,除非能夠找到突然爆發的爆款產品。

02

自研路徑尚未打通

License-in模式帶給國內藥企的更多的是短期的機會,一家優秀的生物制藥企業,其核心競爭力仍是強大的自主研發能力。更何況,license in模式在中國面對的境遇已然與再鼎入局時截然不同。

一方面,一些借license in攢局藥企的出現,讓如今資本市場開始對這一模式持保守態度;另一方面,隨著玩家的增多,license in項目生物價格還在日益水漲船高。

在這樣的情況下,夯實自研能力成為了再鼎醫藥的必答題。能看到,再鼎醫藥也一直在試著發力自研藥物,從“引進成熟產品的1.0時代”,步入“引進+研發的2.0時代”。但從目前的情況來看,再鼎醫藥的自研之路進展并不算順利。

2022年,再鼎醫藥取消CD47單抗2期臨床試驗并尋找對外授權,并終止CDC7抑制劑ZL-2309的臨床研究。當時這兩款產品都處于臨床1期,是再鼎自研管線中臨床進展較快的兩個項目。在這兩款產品研發暫停后,再鼎醫藥的自研之路距離成功看起來又遠了一步。

目前,再鼎醫藥僅有3款具有全球權益的自主研發管線進入臨床階段,分別為針對胃癌╱胰腺癌的ZL-1211、針對實體瘤的ZL-1218、針對銀屑病的ZL-1102。不難發現,再鼎醫藥自主研發的產品管線占比較低。

再鼎醫藥暫緩自研進度,也是沒有辦法的事情。眼下正值生物制藥寒冬,而再鼎醫藥處于從純License-in模式向“外部引進+自主研發”雙軌發展的轉型期,這意味著需要投入更多資金。

本應該由自研+引進雙輪驅動的再鼎,現階段所面臨的尷尬情況卻是,被自研+引進的研發支出所左右。在這種情況下,再鼎醫藥只能先顧得上更為成熟的license in產品。

再鼎醫藥想要實現引入與自主研發雙輪驅動,要走的路還很漫長。

03

license in模式的中國困境

再鼎醫藥所面臨的困境,在某種程度上來說也是license in模式在中國落地的縮影。

從本質而言,License-in的商業模式就像是一種投資,藥企想要從一筆生意中賺到錢,就必須引進擁有足夠市場空間的產品,扣除首付款、里程碑款項、后續研發支出、商業化支出,余下的錢才是藥企的利潤。

但就國內的情況來看,license in模式不一定能讓藥企賺到錢。因為將藥物從海外高價區引進到低價區,藥物的定價往往打上一個巨大的折扣。

拿再鼎醫藥的衛偉迦來說,其在美國的價格約為6000美元/400mg/瓶,患者每年的治療費用預計高達20萬美元。而在國內,艾加莫德進入醫保后價格降至5608元/每瓶。

支付能力的不足決定了,引進藥物給藥企帶來的回報相當有限。除此之外,后續進行藥物研發、建立銷售團隊,還需要源源不斷地燒錢。這對于還沒有能自主造血的創新藥企來說挑戰不小。

鑒于這些或有形或無形的門檻,在海外license in更多時候是大藥企的選擇。據《Nature》此前發布的一篇文章中提到,全球排名前20制藥公司,在2015年至2021年獲得FDA批準的138款新藥中65%來自license in。這并不意外,大藥企本就擁有強大的銷售團隊,通過license in拓寬產品管線能夠進一步攤薄每款藥物的銷售費用。

在國內,以創新藥企為主力的license in則是反其道而行之,先license in產品再建立商業化團隊。但銷售網絡的搭建不僅要在前期投入大量的資金,后續銷售網絡一旦建立起來便猶如一只巨大的吞金獸,僅依靠幾款藥物的銷售,很難喂飽這只吞金獸。

或許也正是看到這些不足,再鼎醫藥開始做起了CSO業務,最近再鼎醫藥從BMS手中拿到了明星PD-1藥物納武利尤單(O藥)的部分大中華銷售權益,將獲得云南、貴州、廣西、內蒙古、新疆、甘肅、寧夏、青海、河北和山西等10個省份的O藥銷售。這么做的目的就是希望最大限度提升營銷團隊的效率,攤薄營銷團隊成本。

本土醫藥市場支付能力的缺口,勢必意味著藥企簡單粗暴的“拿來主義”是行不通的。作為中國license in模式的先驅,再鼎醫藥時至今日也依然在持續探索之中。

MNC可以通過license in獲得管線,并借助成熟的營銷團隊發揮最大的經營效率,但國內既沒有那么大的市場,再鼎醫藥也沒有成熟的營銷團隊,而且自研道路又始終無法走通,license in模式最終應如何落地仍然是一個疑問。

編者按:本文轉載自微信公眾號:醫曜(ID:yiyao-jinduan006),作者:陳晨

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。