量販零食店,是機(jī)會還是泡沫?

(圖片來源:攝圖網(wǎng))

作者|王新宇 來源|解碼Decode(ID:kankeji001)

疫情期間成長起來的量販零食店,有兩個(gè)明顯特征:擴(kuò)張快且區(qū)域性很強(qiáng)。

華泰證券曾統(tǒng)計(jì)過國內(nèi)代表性的量販零食店,基本都集中在華中、西南和華東地區(qū)。雖然偏安一隅,但擴(kuò)張速度卻令人咋舌。

浙商證券統(tǒng)計(jì)的四家企業(yè),每家的門店數(shù)量都在過去兩年完成跨越式增長,尤其零食有鳴,一年內(nèi)開出千家門店。

極快的擴(kuò)張速度外加強(qiáng)區(qū)域性,成功吸引了資本注意。

2021年至今,零食很忙、零食優(yōu)選、愛零食等多家拿到投資,最新的趙一鳴于今年2月完成1.5億A輪融資,由黑蟻資本領(lǐng)投、良品鋪?zhàn)痈丁?/p>

與此同時(shí),圍繞量販零食店的討論也越來越分化:

一邊認(rèn)為量販零食店的生意無法走的更遠(yuǎn),原因是劣質(zhì)低價(jià)且毛利低,以及量販的模式也不算真正的創(chuàng)新;

另一邊認(rèn)為零食行業(yè)的渠道變革將會誕生新的機(jī)會,當(dāng)前正處于快速擴(kuò)張的跑馬圈地階段,規(guī)模優(yōu)勢會在擴(kuò)張結(jié)束后釋放。

正反兩方的理由都足夠充分,一時(shí)間分不出上下。這恰好是本文嘗試探尋的核心點(diǎn):量販零食店,到底是機(jī)會還是泡沫?

1

零食行業(yè):性價(jià)比為先的大眾生意

在討論量販零食店之前,先要搞明白零食行業(yè)的商業(yè)模式。

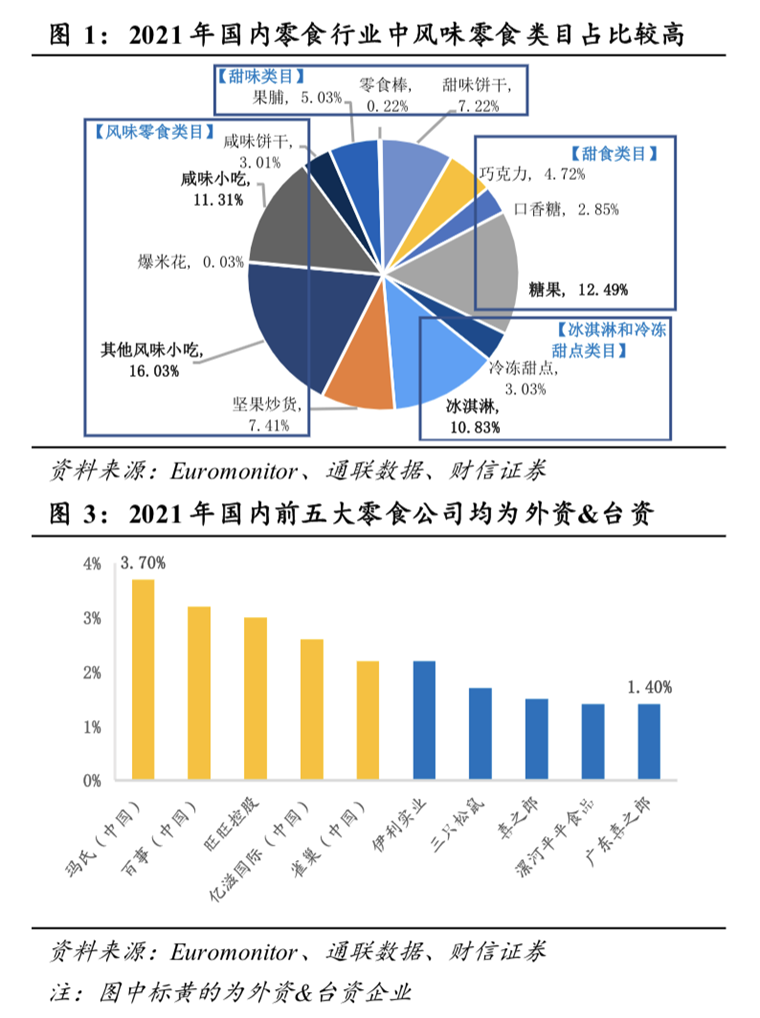

本質(zhì)上,零食是一個(gè)有品類無品牌的行業(yè)。大部分零食只配擁有食材名稱,沒有品牌加持,比如鹵蛋、豆干、雞爪。

這就導(dǎo)致零食行業(yè)處在一個(gè)品類多但格局分散的狀態(tài)。比如僅風(fēng)味零食下,就有咸味餅干/小吃、爆米花、堅(jiān)果炒貨等5個(gè)二級類目,每個(gè)二級類目下又能分出不同的小類別來。

類目多消費(fèi)者選擇不集中,就導(dǎo)致格局分散,2021年國內(nèi)零食公司CR10僅23%,排名第一的瑪氏(中國)份額只有3.7%。

零食的產(chǎn)品特性決定其天生無需較強(qiáng)的品牌勢能,近30年國內(nèi)零食行業(yè)中相對成熟的經(jīng)銷商品牌和白牌也有一定的生存空間。

原因在于,一方面零食產(chǎn)品通常規(guī)格較小,消費(fèi)者購買決策的試錯(cuò)成本低;

另一方面,零食產(chǎn)品繁雜,不僅子品類豐富,且子品類內(nèi)部單品之間的可替代性也強(qiáng),消費(fèi)者對于零食天然擁有不斷嘗新的心態(tài)。

不可否認(rèn)的是零食行業(yè)中某一品類的復(fù)購或許比較穩(wěn)定,但基于消費(fèi)者低試錯(cuò)成本+嘗新心態(tài),某一品類內(nèi)部的單品復(fù)購率會較低。

除了少數(shù)品牌能以“品牌即品類”的心智先占優(yōu)勢換得復(fù)購,成功孵化出國民大單品(比如衛(wèi)龍),從而擁有一定程度的品牌勢能外,多數(shù)零食品牌往往受制于較低的單品復(fù)購率,難有現(xiàn)象級大單品出現(xiàn),導(dǎo)致零食品牌溢價(jià)空間天然有限。

在價(jià)格與價(jià)值匹配的前提下,零食的定價(jià)上限邊界較低,疊加其品牌弱化效應(yīng),消費(fèi)者對于零食所需花費(fèi)的預(yù)期就低。零食行業(yè)的底層邏輯也只能是以合適價(jià)格+好品質(zhì)為切入點(diǎn),為客群創(chuàng)造性價(jià)比。

因此,“有品類無品牌”的特點(diǎn)決定了零食只能以性價(jià)比為先。

以性價(jià)比為先,就意味著零食必須做大眾生意,核心理念是覆蓋更大客群。所以零食行業(yè)的增長模型可從客群角度進(jìn)行分析,即銷售額=客單價(jià)x消費(fèi)者數(shù)量。

按此模型,零食行業(yè)的成長邏輯分為以下兩個(gè)維度:

1 提高客群價(jià)值。如前文所述,零食有品類深度,零食企業(yè)可通過多品類實(shí)現(xiàn)對單個(gè)消費(fèi)者的多種細(xì)分需求覆蓋,進(jìn)而從整體上拉升客單價(jià);

2 擴(kuò)大客群容量。此點(diǎn)可通過產(chǎn)品的高頻推新、廣域渠道鋪設(shè)下的持續(xù)拉新實(shí)現(xiàn)。

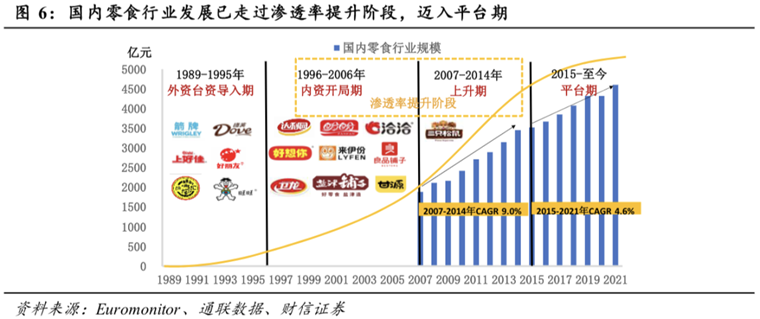

但復(fù)盤國內(nèi)零食行業(yè)發(fā)展史,在滲透率提升階段出現(xiàn)的部分內(nèi)資零食企業(yè),采取“高舉高打”模式入局,即提升單品售價(jià)和不斷拓店,而此模式在2015年之后的行業(yè)存量競爭狀態(tài)下失效。

我們以良品鋪?zhàn)訛槔治鰞?nèi)資零食企業(yè)“高舉高打”模式失效的根本原因,進(jìn)而闡明零食行業(yè)的大眾生意邏輯。

作為初代線下渠道品牌和后生線上全國化品牌的良品鋪?zhàn)樱湔嬲膬r(jià)值在于流量集合。

線下渠道里的零食品牌分散性強(qiáng),而渠道離消費(fèi)者更近,國產(chǎn)零食品牌對消費(fèi)者的早期心智教育很大程度上是通過區(qū)域性的初代渠道品牌做流量匯聚來完成的,比如開在商超附近的良品鋪?zhàn)訉?shí)現(xiàn)了客群的精準(zhǔn)分流。

但受制于上游廠商高度分散化+下游零售渠道高度區(qū)域化的問題,在線下渠道較難出現(xiàn)全國化國產(chǎn)品牌。

隨著2012年電商平臺的崛起,下游零售終端的高度區(qū)域化問題得以解決,良品鋪?zhàn)娱_始進(jìn)入線上渠道,短時(shí)間內(nèi)享受線上流量紅利,在全國范圍內(nèi)異軍突起,規(guī)模得以壯大。

但此后,良品鋪?zhàn)拥牧髁績r(jià)值未能發(fā)揮最大效用,因?yàn)樵?ldquo;高舉高打”模式下,企業(yè)通常會做大品牌聲量、拔高產(chǎn)品定位,因此規(guī)模快速擴(kuò)張但費(fèi)用率居高不下,對應(yīng)的業(yè)績表現(xiàn)為產(chǎn)品均價(jià)提升,品牌銷量卻持續(xù)負(fù)增長、客單價(jià)下降。

其內(nèi)核在于,“高舉高打”模式將資源向門店運(yùn)營、品牌營銷等前端環(huán)節(jié)傾斜,因此在中后端環(huán)節(jié)就必須采取代工模式。

代工模式下的渠道品牌本身對上游觸及程度有限,因此缺乏在原材料端充足的自有降本空間,且從零食產(chǎn)業(yè)鏈縱向延伸來看,生產(chǎn)端與品牌端毛利率水平相差不大,渠道品牌對上游代工廠的議價(jià)能力有限,因此良品鋪?zhàn)有枰粩嗬弋a(chǎn)品均價(jià)以維持毛利,而此舉又進(jìn)一步消耗其原本的流量優(yōu)勢。

另一方面,國內(nèi)成熟的零食制造廠商通常會有自有品牌,品質(zhì)優(yōu)良且價(jià)格較低,在2015年微博、微信公眾號等內(nèi)容媒體快速發(fā)展之下,消費(fèi)者開始關(guān)注到此類平替產(chǎn)品,良品鋪?zhàn)釉镜牧髁繀R聚優(yōu)勢被打散。

綜上所述,“高舉高打”模式失效的根本原因在于高定價(jià)產(chǎn)品損耗了客源價(jià)值,而零食行業(yè)本質(zhì)上追求的是“生意大滲透”而非“心智大滲透”,規(guī)模優(yōu)勢、全域覆蓋才是行業(yè)經(jīng)營重點(diǎn)。

2

量販零食店:供需匹配變遷產(chǎn)物

回顧零售渠道發(fā)展歷史,零售渠道總是基于當(dāng)時(shí)的消費(fèi)大環(huán)境往供需匹配效率提升的方向變遷。

在供給短缺且高度集中的年代,商超的出現(xiàn)有效解決了有效供給不足、商品售價(jià)高的矛盾。2002—2012年間,零食行業(yè)終端流量集中在商超、大賣場、雜貨店等零售網(wǎng)點(diǎn),也就是第一代渠道。

彼時(shí)終端零售商的地位強(qiáng)勢,向供應(yīng)商收取各類通道費(fèi)、促銷費(fèi)和拉長賬期的經(jīng)營模式,導(dǎo)致終端售價(jià)被推高,形成以高毛利為運(yùn)轉(zhuǎn)模式的價(jià)值鏈。

零食行業(yè)有一個(gè)特點(diǎn),即大而散、SKU多且迭代較快,第一代渠道通常難以充分滿足消費(fèi)者需求,因此第二類渠道品類專營門店誕生,以百草味、來伊份、良品鋪?zhàn)拥葹榇怼?/p>

第二代渠道最大的意義在于分流,但仍基于高毛利運(yùn)轉(zhuǎn)。

這類專營店最初多以直營模式開在核心商圈點(diǎn)位,起到了承接超市、大賣場里部分有零食需求客流的作用。

但本質(zhì)上專營店內(nèi)的產(chǎn)品調(diào)性,橫向?qū)?biāo)的仍是商超內(nèi)被推高的高定價(jià)產(chǎn)品,其商業(yè)模式自誕生起也是建立在高毛利的運(yùn)轉(zhuǎn)之上,以覆蓋門店運(yùn)營中較高的租金、人力等費(fèi)用。

以線上品牌專營旗艦店形式起家的三只松鼠,通過奶油味的碧根果、夏威夷果等爆款堅(jiān)果產(chǎn)品在發(fā)軔之初形成了足夠明顯的差異化。

但線上零食品牌所選的品類大部分是大包裝、組合銷售、價(jià)值量相對較高的品類(比如肉類、堅(jiān)果類等),其核心仍是拉高客單價(jià)以覆蓋較高的線上履約成本,并未對產(chǎn)業(yè)價(jià)值分配體系造成實(shí)質(zhì)改變。

而量販零食店則是中游經(jīng)銷商與下游零售商邊界逐步融合之下的產(chǎn)物,其與第二代渠道的最大區(qū)別在于,量販零食店是品類專業(yè)店,而非單一品牌專賣店。

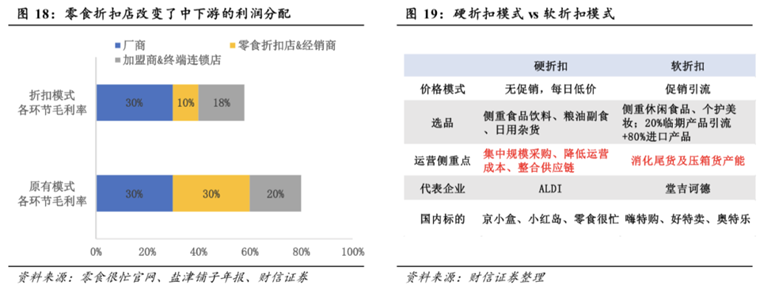

量販零食店的生意本質(zhì)屬于硬折扣業(yè)態(tài),將行業(yè)原有通路體系下高達(dá)50%的渠道毛利率壓縮至約30%甚至以下,以此降低終端零售價(jià)格。

值得注意的是,硬折扣與軟折扣在價(jià)格模式、選品、運(yùn)營側(cè)重點(diǎn)等多方面均有所不同,硬折扣相較于軟折扣在用戶復(fù)購、門店運(yùn)營、上游供給端三方面均有顯著優(yōu)勢。

硬折扣的核心是供應(yīng)鏈上極致的降本增效,通過減少運(yùn)營成本,以改變原有價(jià)值鏈的利潤分配模式,最終降低渠道的零售價(jià),實(shí)現(xiàn)薄利多銷。

零食很忙和零食優(yōu)選的毛利率分別為18%和22%,遠(yuǎn)低于第二代渠道品牌專營店50%的毛利率。

因此,在低毛利率模型下,量販零食店必須依靠高效率賺錢。而高效率主要取決于兩個(gè)方面:前端門店的高坪效和后端供應(yīng)鏈的高周轉(zhuǎn)。

門店高坪效的核心,前期在于依靠選址賺對流量的錢,追求轉(zhuǎn)化效率最大化,后期則在于精準(zhǔn)選品提升復(fù)購率,產(chǎn)品上新是關(guān)鍵。

后端供應(yīng)鏈的高周轉(zhuǎn)則體現(xiàn)在量販零食店在資金占用、渠道費(fèi)用上讓渡,以換取較低的進(jìn)貨成本保障絕對低價(jià)的優(yōu)勢,同時(shí)還維持了供應(yīng)商原有的凈利率水平。

這一套流程下來,量販零食店就能做到更高的坪效和更低的費(fèi)用率。比如同樣是加盟門店,零食很忙的坪效就比良品鋪?zhàn)痈叱?.1,費(fèi)用率低出14%。在毛利率相差17%的情況下,凈利率卻只有3%的差距。

3

機(jī)會還是泡沫?

據(jù)窄門餐眼,截至2022年末國內(nèi)零食量販門店總數(shù)預(yù)計(jì)在1.3萬家左右,同期全國百強(qiáng)商超/咖啡/鹵味鴨脖/便利店/水果店/現(xiàn)制茶飲店數(shù)量分別達(dá)到3/12/13/25/30/39萬家,對標(biāo)看零食量販門店擴(kuò)張空間仍然廣闊。

各大零食量販玩家當(dāng)前仍處于快速擴(kuò)張的階段,如零食很忙計(jì)劃2023年拓店至3500家(凈增1500家左右);零食有鳴計(jì)劃2023年拓店至3500家(凈增2500家左右),并計(jì)劃至2026年全國門店總數(shù)擴(kuò)至1.6萬家左右。

但量販零食店的擴(kuò)張,套用一句爛大街的話術(shù)就是機(jī)遇與挑戰(zhàn)并存。

機(jī)遇在于,國內(nèi)下沉市場消費(fèi)基礎(chǔ)扎實(shí)、空間廣闊,高性價(jià)比零食量販業(yè)態(tài)疫后進(jìn)入加速增長階段,頭部玩家通過在省內(nèi)市場的深耕加密,單店模型已經(jīng)跑通并漸趨成熟,供應(yīng)鏈效率及選品優(yōu)勢亦逐步強(qiáng)化,有望先發(fā)開啟省外市場擴(kuò)張,憑借自身綜合競爭優(yōu)勢、規(guī)模效應(yīng)以及對優(yōu)勢點(diǎn)位的先發(fā)搶占實(shí)現(xiàn)全國化布局。

挑戰(zhàn)在于國內(nèi)消費(fèi)者口味、消費(fèi)習(xí)慣等的地域性差異導(dǎo)致零食量販店在不同地區(qū)門店的SKU選擇、供應(yīng)鏈管理均需做出針對性微調(diào),進(jìn)而加大了異地?cái)U(kuò)張的難度,主要來自四個(gè)方面:

1 品牌外埠市場擴(kuò)張面臨優(yōu)勢門店點(diǎn)位資源有限的限制;

2 異地?cái)U(kuò)張需要借力加盟商進(jìn)行門店開拓及管理,加盟商與門店管理半徑將放大,對量販零食企業(yè)的運(yùn)營管理能力提出了更高的要求;

3 為支撐外埠市場門店擴(kuò)張,此前以基地市場為核心的倉儲物流體系需要進(jìn)一步完善優(yōu)化,否則量販零食企業(yè)將在擴(kuò)張過程中面臨顯著的供應(yīng)成本增長;

4 消費(fèi)者對于食品品類及口味的偏好有一定的地域特征,因此量販零食企業(yè)進(jìn)入新市場時(shí),為當(dāng)?shù)亻T店挑選最合適的產(chǎn)品組合,需要對當(dāng)?shù)亓闶诚M(fèi)習(xí)慣有較為深入的理解且需要積累相對應(yīng)的產(chǎn)品供應(yīng)商資源。

另外,一個(gè)明顯但又容易被忽視的難題是,當(dāng)下的量販零食門店有相當(dāng)一部分設(shè)在下沉市場,比如零食很忙在湖南省的平均開店數(shù)量,市區(qū)均值為17,而縣城均值為13,已經(jīng)非常接近。

這意味著,在縣城開設(shè)門店,以品牌帶量+白牌利潤的方式可行,而向上進(jìn)發(fā)就可能遇到租金、人工以及消費(fèi)者口味變化的麻煩。

與此同時(shí),盼盼、良品鋪?zhàn)拥冗M(jìn)入量販零食店的跨界選手也不容小覷。

4

尾聲

量販零食店并非是一個(gè)典型的增量渠道,而是憑借更高效的供需匹配,作為一種(在特定場景下)更高效的渠道。因此量販零食店逃脫不掉零售業(yè)態(tài)的不變定律:

沒有品牌加持的品類,難做流量生意。

在可選消費(fèi)品維度,絲芙蘭、宜家、Lululemon等零售渠道能成功發(fā)展的原因在于,這些零售渠道中的品類均有品牌勢能加持,能將“流”量變“留”量。

反觀天生無品牌的零食,雖然量販零食店現(xiàn)階段擴(kuò)張迅速,且下沉空間較大,但不同門店之間的差異較小,同質(zhì)化問題已顯現(xiàn)。

所以在零食產(chǎn)業(yè)鏈上,與其追求充滿不確定性的終端流量生意,不如將目光鎖定在確定性最強(qiáng)的上游廠商端。

參考資料

[1] 量販零食店興起,新零食自由,信達(dá)證券

[2] 零食行業(yè)深度:渠道變革方興未艾,跑馬圈地正當(dāng)時(shí), 安信證券

[3] 休閑零食專題行業(yè)研究:如何看待零食渠道的變革與機(jī)遇?國金證券

[4] 休閑零食行業(yè)專題報(bào)告:變化中的機(jī)遇,變革下的成長,光大證券

[5] 浙商新消費(fèi)系列研究:探尋零食折扣店的魅力:線下零食版的“拼多多”, 浙商證券

[6] 可選消費(fèi)研究之休閑食品行業(yè)系列報(bào)告(一):價(jià)值鏈重塑,國產(chǎn)零食企業(yè)如何進(jìn)擊突圍?財(cái)信證券

編者按:本文轉(zhuǎn)載自微信公眾號:解碼Decode(ID:kankeji001),作者:王新宇

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT