財報看比亞迪的當下與未來

(圖片來源:攝圖網)

作者|零度 來源|節點財經(ID:jiedian2018)

比亞迪作為資本市場的寵兒,被很多機構看好并持倉,巴菲特在比亞迪的投資回報便高達幾十倍。但近半年比亞迪的資本市場走勢也開始萎靡,何時走出萎靡?讓我們從財報走進比亞迪,探其今天與明天。

/ 01 /

回調背后是對賺錢能力的憂心

資本與業績冤家路窄,時常博弈。但對比亞迪倒展現出和解。

比亞迪2021年營收2161.42億元,同比+38%,但歸母凈利潤12.55億元,同比-58%。營收增加得益于新能源車放量,21年下半年比亞迪汽車銷量49.3萬輛,同比+84%,其中新能源乘用車銷量便達44.4萬輛,同比+265%。

銷量的暴增,不抵原材料上漲的影響,故而還是呈現出增收不增利的現象。

兩千多億的營收,三十個億的凈利潤則更顯直觀。并且,其2021年新能源補貼收入近六十個億,扣除其中計入當期損益的二十多個億,比亞迪的盈利僅剩七八個億,這不得不讓市場對比亞迪自身的賺錢能力有所懷疑。

但國內新能源汽車行業仍在花錢搶市場。比之國內傳統車企的新能源業務以及造車新勢力的負利潤,比亞迪仍是優等生。

雖然近年掀起的新能源車熱潮,難免讓人們對新能源車的發展階段有些迷惑。2021新能源乘用車滲透率達14.8%,剛步入快速發展階段,在此時期,公司對市場占有率的需求幾乎都是大過盈利的。比亞迪2021年新能源車市占率達17%。

2021年,受疫情及原材料影響,比亞迪尚實現了盈利,可見其相對其他車企更成熟。而原材料的影響,或在2022年得到緩解。加之今年二三月,公司上調旗下新能源車型官方指導價,今年盈利能力改善可期。

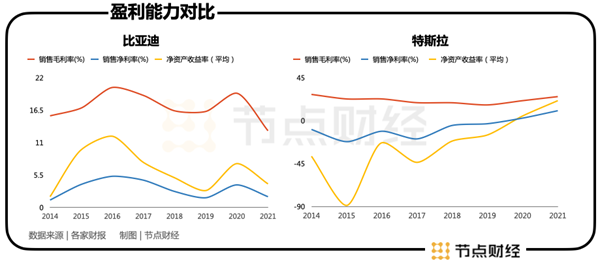

新能源汽車繞不過的牌子當屬特斯拉,如果在國內挑選一名選手挑戰特斯拉,比亞迪當仁不讓。與特斯拉相比,比亞迪如何?

2016~2019年,特斯拉與比亞迪的毛利率尚且不相上下,但去年差距拉大,問題出在成本端。原材料上漲是全世界都在經歷的事,但在比亞迪成本率上升6個點時,特斯拉的成本率反而下降了4個點。

分子方面,特斯拉總成本的同比增長率遠超比亞迪,故而問題歸結于分母。特斯拉銷售收入增長更快,一部分得益于國際市場銷量,另一部分則是其生意模式更賺錢。特斯拉的車普遍售價更高,整體定位更高端。

與特斯拉相比,比亞迪的盈利能力變化并不樂觀。特斯拉的銷售凈利率在2019年前一直負增長,而這兩年在環境不好的情況下實現了突圍。反觀比亞迪,銷售凈利率一直不溫不火。凈資產收益率則更為明顯,特斯拉快速突圍至20%,而比亞迪還在低位。

成長性對成長股來說至關重要。2017~2019的低迷,使得比亞迪的股價也在低位徘徊,2020年開始,一記漂亮的上升浪,比亞迪迎來了股價與業績的戴維斯雙擊。與此同時,2019年前的特斯拉還一直在虧錢,2020年才開始盈利,47億(RMB)的凈利潤未及60億的比亞迪;然而21年畫風突變,特斯拉以迅雷不及掩耳之勢在增長,352億的凈利潤已將40億的比亞迪拉下一大截。

與特斯拉相比,比亞迪賺的是辛苦錢,且競爭壁壘弱了些。特斯拉的創新能力更強,擁有更強的軟件實力,靠軟件驅動硬件,通過OTA升級對換代方式創新,特斯拉自動駕駛也更具優勢;而比亞迪的優勢則恰恰在硬件,也正因其可自主生產整車、動力電池、車規級芯片等,其系統的一致性更高,安全性更強。

但硬件可替代性較軟件高出不少。而世界正步入的恰恰是“軟件定義硬件”的未來。更大的壁壘意味著更高的利潤,故而比亞迪能否積累更多的競爭優勢,也是市場擔心之處。

/ 02 /

聚焦新能源車,盈利改善可期

2021年下半年汽車業務已經重回C位(52.04%)。汽車具有更高的毛利率(2021年為17.39%),其權重增大,有利于比亞迪長期盈利能力的改善。

特斯拉之所以毛利率高出比亞迪一截,其汽車銷售業務占到了81.98%,沒有手機組裝等低附加值業務的拖累也是原因之一。當然,比亞迪與特斯拉各自的競爭優勢有差異,想要全部剝離手機部件及組裝業務則過于冒進,會對比亞迪的盈利能力造成傷害,循序漸進,是比亞迪最理想的路。

比亞迪宣布自3月停止燃油車的生產,將汽車板塊專注于純電動及插電式混合動力汽車業務。不得不說,在2021年新能源乘用車效率占比尚不足15%、兩部委提出“到2025年,新能源汽車新車效率占比達20%左右”之際,全面聚焦新能源的戰略還是略微大膽,卻再次展現了王傳福的魄力。

比亞迪將燃油車業務剝離意味著,半數以上的營收都需要新能源汽車來承擔。這一決定于其他企業或許“囂張”,但放置比亞迪,實則是對自身競爭優勢的充分理解與對未來市場趨勢的深度把握。

雖然新能源作為比亞迪的標簽由來已久,但直至去年3月,比亞迪新能源汽車銷量貢獻才首次超過了燃油車,達59%;去年新能源車銷量才真正意義上的雄起,銷量73萬輛汽車中,新能源汽車占81.58%,在趨勢里的新能源汽車完全撐得起比亞迪的營收成長。

聚焦新能源的比亞迪還能享受到資本市場紅利嗎?雖然近五個月新能源汽車在資本市場的表現讓人傷心,但在不足20%的滲透率與銷售占比之下,要說新能源汽車的行情走到頭了卻大可不必。

“看不見的手”在資本市場神出鬼沒,經常伴隨有極端的情緒,而不能用情緒判斷趨勢,情緒會圍繞實體反復修正。故而在新能源不變的大趨勢下,不必過于糾結于情緒化的起落,畢竟大部分人并沒有拿捏泡沫的能力,聚焦在比亞迪基本面就好。

全面擁抱新能源(汽車、電池、光伏等)可以說就是比亞迪對自身核心競爭力的極大聚焦。比亞迪造車之初走的是低端路線,這使得比亞迪燃油車很難與國際車企競爭,而新能源汽車領域則是一個全新的世界,雖然仍然以平價打開市場,但在消費升級的趨勢中,比亞迪也開始了高端化探索。

【漢】的推出,率先打破了20萬以上新能源自主品牌轎車的銷量天花板。而騰勢MPV則是比亞迪高端化進程的又一王牌,據媒體預測其售價或45萬元起。

品牌矩陣的持續豐富、高端線路的精細化探索,對平臺、組件、技術的持續化探索帶來的降本提價,有望使新能源領域的比亞迪占領更豐富的市場的同時,改善利潤水平。

/ 03 /

比亞迪的未來靠什么撐起?

決定一個人高度的往往不是他現在取得了什么成就,而是其是否具有成功的關鍵品格。企業亦然。市場競爭環境多變,當下的布局可能在未來看起來或十分渺小,故而在分析企業時,或不必對企業某一個時點的成敗太過執著,而應關注變化中不變的品質——戰略進化能力,這在很大程度上決定了其未來競爭優勢的高度。

比亞迪的未來畫卷中有幾棟山水,山水意境如何?在起筆之前我們或許不得而知,在落筆之后,我們或許有所預期,但也未必準確。但其作畫技巧如何我們卻能從其以往的畫卷中探得一二。

這就不得不提比亞迪的靈魂人物——王傳福,其作為比亞迪的關鍵“畫師”,本身就是比亞迪的核心競爭力之一。王傳福對時代更迭的敏感與膽大心細的品質更為比亞迪的戰略進化能力填了關鍵的一把火,幾次從無到有、幾次轉危為安。

從發現被移動電子產品興起帶來的電池商機,到自主設計生產線,把資本密集型產業的電池生產轉變為勞動密集型到涉足鋰離子電池,試圖引領中國充電電池走向質變。第一次,王傳福帶著比亞迪從零走向移動電池的1,屆時比亞迪幾種電池均居世界前列。

王傳福力排眾議,跨界造車后,從起先的“閉門造車”中,到開啟“逆向研發”戰略,通過拆解汽車,以低成本建立了汽車生產線。第二次,王傳福帶著比亞迪從汽車的0走1,2009年比亞迪已經成為中國汽車銷量最高的自主汽車品牌。

從確立了以燃油汽車、電動汽車和混合汽車為主要發展方面的戰略,到2006年已研發成功搭載磷酸鐵鋰電池的F3e電動車;從新能源車到二次充電電池及光伏業務到城市軌道交通的戰略拓廣。第三次,王傳福帶著比亞迪從新能源的0走向1。

一路走來,比亞迪并不缺危機,大客戶摩托羅拉與諾基亞的崩潰、開始造車的不及預期、經銷政策的危機,繞不過的安全問題在燃料車與新能源汽車上也均出現。但王傳福的預見性、居安思危、魄力等關鍵品質帶領著比亞迪戰略不斷進化,使比亞迪不必被淹沒在歷史的洪流中。

對于戰略迭代能力強、自我進化能力強的企業來說,危機并不可怕,從危生機。比亞迪當是如此,危機使之更加強大。這是一個自我反思、自我迭代,“打補丁、換新衣”的契機,助其以更加堅固的姿態出現。比如因電動車碰撞起火外界開始質疑比亞迪的安全性。為了撕下新能源車“自燃”的固有印象,比亞迪做了一件事——2020年刀片電池的問世。

在戰略進化的過程中,也形成了比亞迪新能源領域的品牌力。因其涉足新能源汽車足夠早,新能源汽車大旗扛的足夠久,其潛移默化的新能源標簽對消費者心智形成占領,在很長一段時間內足以保障其市場地位。與特斯拉相當的上下游議價能力,也可側面印證。

財報展現的是比亞迪的現在,聚焦新能源車,但賺錢能力欠佳;但其戰略進化能力撐起的未來或撐起更多期待。

編者按:本文轉載自微信公眾號:節點財經(ID:jiedian2018),作者:零度

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT