【全網最全】2025年中國可控核聚變行業(yè)上市公司全方位對比(附業(yè)務布局匯總、業(yè)績對比、業(yè)務規(guī)劃等)

行業(yè)主要上市公司:安泰科技(000969.SZ),中國廣核(003816.SZ),永鼎股份(600105.SH),西部超導(688122.SH),上海電氣(601727.SH)等

本文核心數據:可控核聚變行業(yè)上市公司匯總;業(yè)績比較;發(fā)展規(guī)劃等

1、可控核聚變行業(yè)上市公司匯總及基本信息

目前,可控核聚變尚未商業(yè)化,核心技術仍處于關鍵的技術攻關階段,其中中科院和核西南物理研究所作為技術攻關的先鋒,發(fā)揮著至關重要的作用。在此過程中,研發(fā)機構通過招投標的方式購置核聚變設施所需的各類設備,包括超導磁體、偏濾器、第一壁、真空室、冷卻設備、特種電纜、專用閥門等。上市企業(yè)則通過在產業(yè)鏈上布局相關設備,積極參與到我國可控核聚變的發(fā)展建設中。

在上游原材料領域,可控核聚變對原材料的要求極為苛刻,涉及稀有金屬、抗輻射材料、抗高溫材料以及超導材料等多個方面。國內一些主要的上市企業(yè)在這方面做出了重要貢獻,例如,東方鉭業(yè)和永鼎股份等企業(yè)提供了超導材料,而天力復合和中鎢高新等企業(yè)則負責提供器壁材料。

在中游關鍵設備領域,國內有多家企業(yè)積極參與并提供相關設備。例如,西部超導作為超導磁體系統的關鍵供應商,發(fā)揮著重要作用;上海電氣則完成了全球首臺全高溫超導托卡馬克裝置HH-70主機系統的發(fā)運,并實現了全球首臺EXL-50U緊湊型聚變裝置真空室的整體交付。此外,聯創(chuàng)光電也具備提供核聚變項目中高溫超導磁體系統和低溫制冷系統部分的能力。

在中游其他裝備領域,可控核聚變裝置對裝備的要求較高。久盛電氣布局了核聚變防火類特種電纜;應流股份可提供核聚變反應堆結構件;紐威股份憑借在核電閥門領域的優(yōu)勢,已向國際熱核聚變實驗堆(ITER)供貨近6千萬核級和非核級閥門。這些企業(yè)積極參與中游關鍵設備領域,為可控核聚變裝置提供了多種關鍵裝備,推動了我國可控核聚變行業(yè)的發(fā)展。

此外,在可控核聚變工程建設領域,融發(fā)核電承擔CFETR裝置部分模塊的制造工作,推動核聚變工程的實施;中國核工業(yè)集旗下上市公司中國核建、中核科技是國內可控核聚變反應堆重要的建設單位。

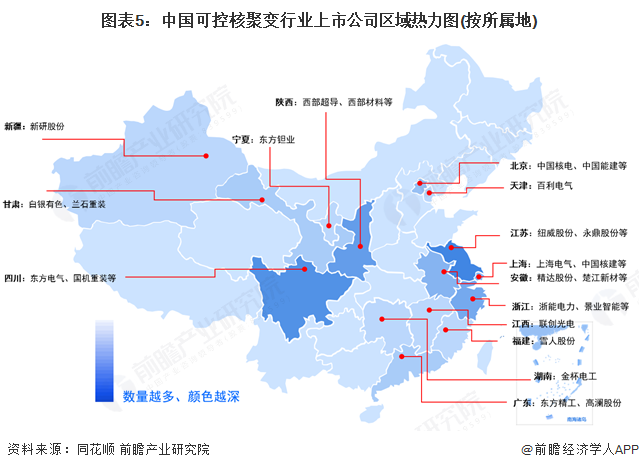

2、可控核聚變行業(yè)上市公司區(qū)域分布

從代表性上市企業(yè)分布情況來看,根據同花順中檢索“可控核聚變”概念指數(886065.TI),我國可控核聚變相關上市公司共47家,分布在15個省份,其中江蘇省上市企業(yè)數量最多,達8家,永鼎股份是典型代表企業(yè);其次是四川和陜西,各有7家和6家上市企業(yè)。

從上市企業(yè)區(qū)域分布上看,大體形成了以合肥、上海為核心的江浙滬徽產業(yè)圈,以及以成都、西安為核心的可控核聚變裝備產業(yè)圈,這也與落座合肥的全超導托卡馬克核聚變實驗裝置(EAST)和聚變堆主機關鍵系統綜合設施(CRAFT)園區(qū)、落座四川的中國環(huán)流器二號(HL-2A)和中國環(huán)流器三號(HL-2M)密切相關。

3、中國可控核聚變行業(yè)上市公司業(yè)務業(yè)績對比

細分可控核聚變產業(yè)領域。2024年上半年,東方鉭業(yè)鉭鈮及其合金制品業(yè)務營收5.78億元,同比增長7.69%,該項業(yè)務營收占比97.57%,是為可控核聚變提供超導鈮材的專業(yè)供應商;中鎢高新的難熔金屬業(yè)務規(guī)模較大,營收增速相對較快;永鼎股份的超導及銅導體業(yè)務在2024年上半年營收2.31億元,業(yè)務毛利率水平一般。

2024年上半年,中國可控核聚變產業(yè)中游核心系統設備制造領域上市公司業(yè)績呈現分化,各公司在可控核聚變相關業(yè)務上的布局和業(yè)績表現差異較大。西部超導、聯創(chuàng)光電等在相關業(yè)務上實現增長,其中西部超導的超導線材業(yè)務營收增長近20%,聯創(chuàng)光電的光電通信纜等業(yè)務營收增長45.92%。然而,部分企業(yè)如上海電氣、雪人股份等面臨業(yè)績下滑。

2024年上半年,中國可控核聚變中游其他裝備制造領域主要上市公司中,紐威股份的閥門業(yè)務營收51.24億元,表明該企業(yè)在閥門領域的專業(yè)能力;久立特材的管件業(yè)務營收增長39.55%,增長空間較大。

2024年上半年,中國可控核聚變產業(yè)中游工程建設領域主要上市公司中,中國核建和中國能建的相關業(yè)務規(guī)模較大,都在百億元級別;融發(fā)核電的反應堆一回路主管道、其他核電設備業(yè)務營收同比增長134.54%,且毛利率高達46.88%,成長性強。

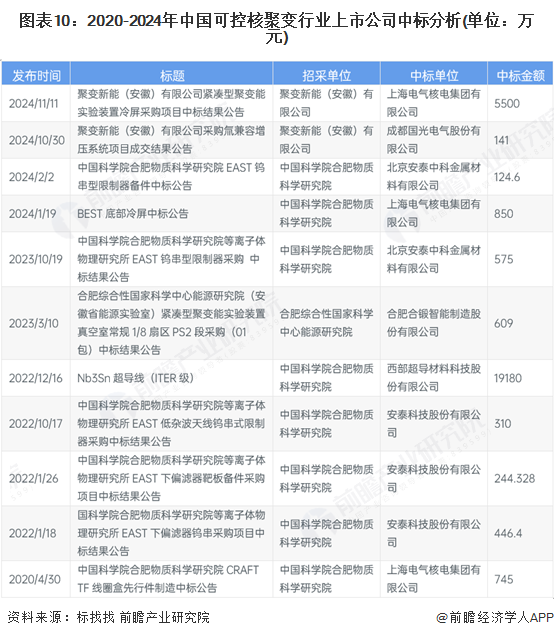

從具體的核聚變業(yè)務招投標上看,根據標找找查詢數據,2020年至2024年底,國內上市公司中標實踐匯總如下,可以看出,上海電氣、安泰科技和西部超導是國內可控核聚變領域上市公司中重要的中標主體。

4、中國可控核聚變行業(yè)上市公司業(yè)務規(guī)劃介紹

中國各可控核聚變上市公司積極布局業(yè)務拓展與技術創(chuàng)新:上海電氣合作布局聚變堆關鍵設備,中國核電與浙能電力投資聚變能源公司,西部超導參與核聚變項目,聯創(chuàng)光電中標“星火一號”核聚變項目,東方電氣交付磁體支撐產品,國光電氣成立先覺聚能科技公司。這些企業(yè)通過多元化的業(yè)務規(guī)劃和布局,推動中國可控核聚變行業(yè)的持續(xù)發(fā)展。

更多本行業(yè)研究分析詳見前瞻產業(yè)研究院《中國核技術應用行業(yè)市場前景預測與投資戰(zhàn)略規(guī)劃分析報告》

同時前瞻產業(yè)研究院還提供產業(yè)新賽道研究、投資可行性研究、產業(yè)規(guī)劃、園區(qū)規(guī)劃、產業(yè)招商、產業(yè)圖譜、產業(yè)大數據、智慧招商系統、行業(yè)地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規(guī)劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業(yè)研究院)。

更多深度行業(yè)分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業(yè)研究員交流互動。更多企業(yè)數據、企業(yè)資訊、企業(yè)發(fā)展情況盡在【企查貓APP】,性價比最高功能最全的企業(yè)查詢平臺。

前瞻產業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對核技術應用的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現狀進行分析,并結合多年來核技術應用發(fā)展軌跡及實踐經驗,對核技術應用未來的發(fā)展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業(yè)研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關注。

前瞻產業(yè)研究院

中國產業(yè)咨詢領導者,專業(yè)提供產業(yè)規(guī)劃、產業(yè)申報、產業(yè)升級轉型、產業(yè)園區(qū)規(guī)劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT