預見2023:《2023年中國兩輪電動車行業全景圖譜》(附市場現狀、競爭格局和發展趨勢等)

行業主要上市公司:愛瑪科技(603529);新日股份(603787);久祺股份(300994);雅迪控股(01585)等

本文核心數據:中國兩輪電動車產量;中國兩輪電動車銷量;中國兩輪電動車市場份額

行業發展概述

——定義與分類

兩輪電動車是指以蓄電池為輔助能源,在兩輪車基礎上安裝電機、控制器、顯示儀表等部件的一體化個人交通工具。兩輪電動車一般分為三個類別,即電動自行車、電動輕便摩托車及電動摩托車。電動自行車通常擁有騎行功能,且相對較輕及便于攜帶。外觀通常與塑件包覆較少的普通自行車類似,有較多車架部分外露。電池通常置于腳踏板或座位的后方。電動輕便摩托車的外觀更接近摩托車,有更多塑件包覆,較少車架部分外露。與電動自行車相比,電動輕便摩托車擁有更大的電機功率、更長的續航里程及更大的裝載能力。電動摩托車的外觀與電動輕便摩托車類似,車身大部分包覆塑件。在電動兩輪車的三個類別中,電動摩托車一般擁有最大的動力及裝載能力。電動摩托車亦擁有相對強大的制動系統,整體表現更佳,而生產電動輕便摩托車及電動摩托車需要特定資格及許可。

——產業鏈剖析

中國兩輪電動車產業鏈的參與者包括原材料供應商、零部件制造商、兩輪電動車制造商、經銷商及客戶服務供應商。上游核心部件包括電池、電機和控制器等,其中電池、電機成本合計約占40%。中游制造商受原材料及零件價格波動以及下游需求及市場偏好影響,雅迪、愛瑪等傳統電動兩輪車龍頭,在國內深耕多年,形成強大渠道網絡;以九號和小牛為代表的新勢力企業從海外市場差異化突圍,海外市場營收占比較高。下游包括線上線下經銷渠道、直營渠道與車后服務等。

兩輪電動車核心部件主要有電池、電機及控制器等,國內領先的電池和電機供應商分別有天能股份和八方股份等;中游整車制造企業有傳統老牌企業雅迪、愛瑪等,以及新銳科技型企業小牛、九號等;下游線下渠道主要為企業的銷售部門和經銷商,線上渠道有天貓、京東等電商平臺,以及直營的公司客戶,如美團、順豐速運等。

行業發展歷程

我國兩輪電動車起步于20世紀90年代,1995年清華大學研制出第一臺柱式無刷直流電機的輕型電動車,標志著我國電動車產業的開端。2000年以來,隨著關鍵技術的突破和整車性能的提升,我國電動車產業進入初步規模化階段。2004年,《中華人民共和國道路交通安全法》將電動自行車確定為非機動車合法車型,電動自行車得以更廣泛地應用,行業進入高速發展階段。2014年以來,受產業結構調整等因素影響,兩輪電動車行業發展速度放緩,同時,小牛等新興互聯網電動車品牌誕生,行業步入成熟階段,產品多元化發展。2019年,隨著《電動自行車安全技術規范》的發布,行業進入新國標階段,電動車市場迎來換購大潮,產銷量及市場規模實現高增。

行業發展現狀

——供給:近兩年增速放緩

2021年,中國電動兩輪車總體產量達到5443萬輛,同比增長12.6%,增長幅度較2020年出現較大幅度的下滑。其中電動摩托車產量為251萬輛,同比增長21.3%,電動輕便摩托車產量為64萬輛,同比下滑41.6%。2022年,中國電動兩輪車總體產量達到5904萬輛,同比增速僅為8.5%,增長幅度連續兩年呈現下滑趨勢。主要系我國共享電動兩輪車的投放遭遇政策阻力開始收緊,美團和滴滴等運營商放緩甚至停止投放共享電動車;同時國內部分地區推行新國標政策緩慢,大部分城市均推遲1-2年執行,導致非國標車的替換放緩。

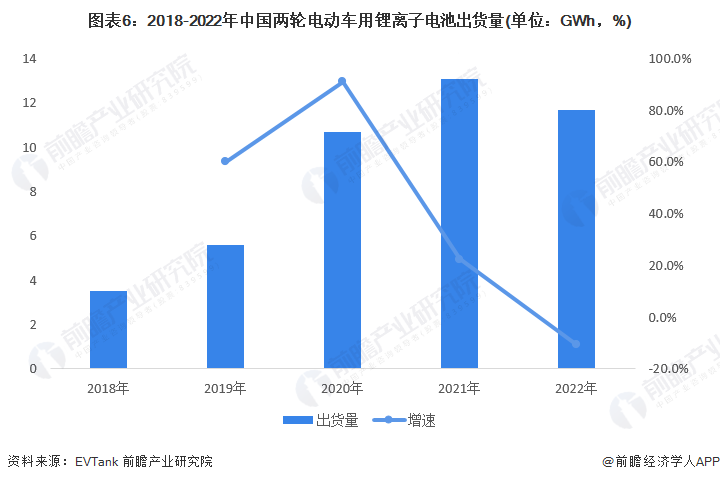

據EVTank統計數據,2018-2021年,中國兩輪電動車用鋰離子電池出貨量逐年增長,2021年中國兩輪電動車用鋰離子電池出貨量達13.1GWh;而2022年首次出現下降,出貨量為11.7GWh,故2022年,鋰電版兩輪電動車的產量為1151萬輛,同比減少12.6%,導致其總體滲透率由2021年的24.2%下滑至2022年的19.5%。主要系2022年鋰電池價格高漲,廠商為控制成本支出而選擇相對便宜的鉛酸電池。

——需求:2022年銷量再創新高

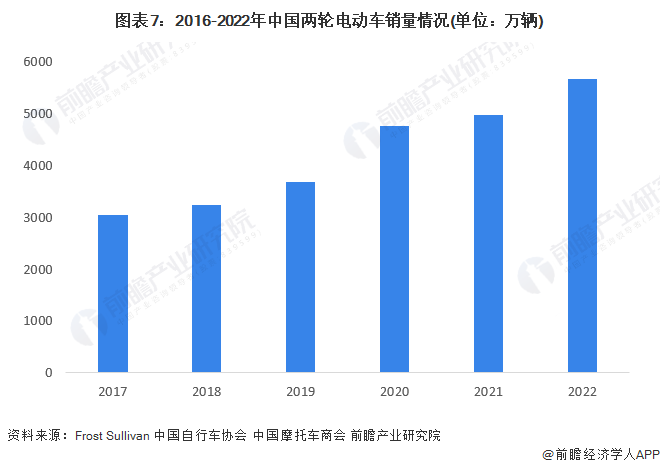

中國兩輪電動車行業自2013年至2019年已處于成熟階段多年,其特點是增長較慢而市場集中度較高,餐飲外賣、電商及按需配送以及智能技術初步興起。盡管如此,由于2019年新國標的通過推動淘汰不合格車輛并刺激巨大的替換需求,并標志著更新及轉換階段開始,中國電動兩輪車的總銷量由2017年的30.5百萬輛增長至2021年的49.8百萬輛,復合年增長率為13.0%。據中國自行車協會和中國摩托車商會統計數據,前瞻初步統計,2022年中國兩輪電動車銷量約為5670萬輛,再創新高。

行業發展格局

——企業:市場集中度較高

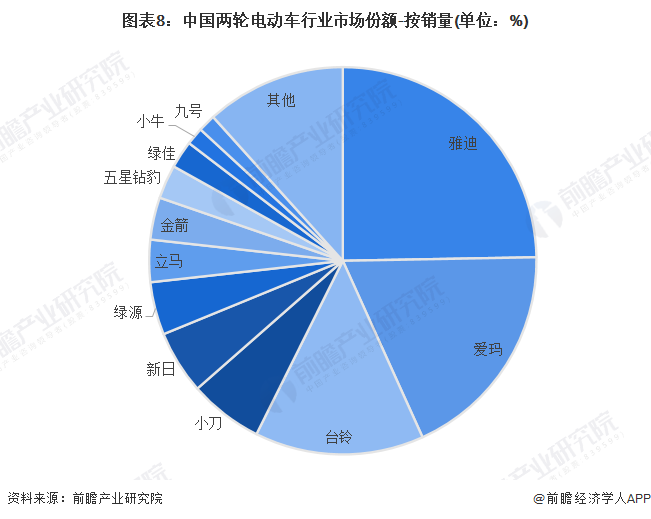

據前瞻初步統計,2022年中國的兩輪電動車銷量約為5670萬輛,銷量創造新高。其中,雅迪和愛瑪的兩輪電動車銷量最高,分別售出1401萬輛和1051萬輛電動自行車,兩家企業合計占據了43.2%的市場份額;銷量第三的為臺鈴電動車,2022年約售出800萬輛兩輪電動車,市場份額約為14.1%,合計CR3達57.6%。中國兩輪電動車行業龍頭企業明顯,市場集中度較高,約85%的市場份額由業內前十名企業占據,龍頭企業積累的口碑和客戶群均較為穩定,新進入者若想占領一定的市場,需花費較大的成本投入,難度較大。

——地區:浙江地區上市公司最多

從區域分布來看,中國兩輪電動車行業上市公司主要分布在浙江和江蘇地區。其中,浙江地區兩輪電動車行業相關上市公司數量最多,有上游企業有南都電源、天能股份等,中游企業錢江摩托、久祺股份、濤濤車業等;江蘇地區上市企業數量也較多,如行業龍頭企業新日股份等。

行業發展前景與趨勢

中國電動兩輪車的總銷量由2017年的3050萬輛增長至2022年的6000萬輛,復合年增長率超14%。近兩年,隨著各地兩輪電動車的過渡期期限陸續截止,兩輪電動車行業換購需求將趨于平緩。秉持著綠色發展、低碳出行的發展宗旨,消費需求升級和電池技術的不斷更新,兩輪電動車的產品朝著高品質、智能化和個性化的方向發展。前瞻預計,未來中國兩輪電動車行業將繼續保持增長趨勢,但隨著電動車換購需求下降和即時配送等行業的逐步飽和,兩輪電動車行業的發展增速將會有所下降,前瞻預測2023-2028年中國兩輪電動車行業將以7%的復合增長率增長,至2028年,中國兩輪電動車銷量達8400萬輛。

在高質量發展的時代背景驅動及消費升級需求推動下,兩輪電動車產品向高質量、高性能、智能化發展。產品工藝、電池續航能力等進一步提升,車型設計更加符合細分用戶騎行場景需要;智能化技術應用水平提升,使用體驗升級,滿足更多用戶的個性化需求。

更多本行業研究分析詳見前瞻產業研究院《中國電動車行業市場需求預測與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對電動車行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來電動車行業發展軌跡及實踐經驗,對電動車行業未來的發展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT