預見2023:《2023年中國超市行業全景圖譜》(附市場規模、競爭格局和發展前景等)

行業主要上市公司: 高鑫零售(06808)、永輝超市(601933)、家家悅(603708)、紅旗連鎖(002697)等

本文核心數據:超市行業市場規模、超市行業百強門店數量

行業概況

1、定義

超級市場(super market)簡稱超市,亦稱“自選商店”,是實行敞開式售貨,由顧客自我服務的零售商店。出售的都是有合理包裝的規格化商品。在包裝上標有品名、重量、售價、廠牌、出廠日期等,商品按品種系列敞開陳列在貨架上,任顧客自選自取,并備有推車和提籃供顧客使用,顧客選貨后在出口處付款。

超市出售的商品開始以食品為主,后來向日用百貨、服裝、衣料、家用電器、家具等方面發展,規模不斷擴大。其主要優點有三:1)因顧客可直接觸摸商品,容易誘發其購買動機,從而加速商品流通,增大商品銷售額,提高零售商業的功能;2)因不設售貨員和減少其他工作人員,可降低流通費用,從而增強商業競爭能力;3)采用電子計算機計價、收款、開票,簡化和縮短了交易過程。

根據中國商務部頒布的零售業態分類標準,根據其經營方式、商品結構、服務功能、以及選址、商圈、規模、店堂設施、目標顧客和有無固定經營場所等因素,將零售業分為17種業態。其中有店鋪零售業態共有12種,無店鋪零售業態共有5種。

根據零售業態的劃分,超市零售業態除定義的超市外,部分的便利店、折扣店、倉儲式會員店也以超市業態呈現。

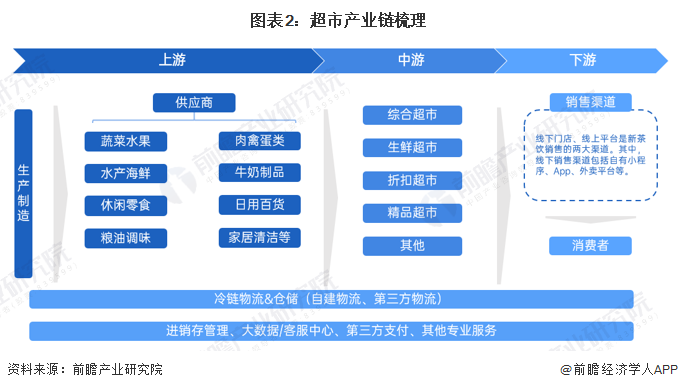

2、產業鏈剖析:中游品牌眾多

超市產業鏈上游主要是食品、百貨供應環節;中游環節可分為綜合超市、生鮮超市等多種業態;下游環節為流通環節,分為線下和線上外兩種渠道。

超市上游原材料供應商包括金龍魚、寶潔、中糧糖業等消費品供應商;中游主要有永輝超市、沃爾瑪、聯華、大潤發等;最后通過實體店或者線上銷售渠道如餓了么、美團外賣或APP、小程序等渠道傳遞至消費者。

行業發展歷程:已發展至3.0階段

中國超市發展受到市場參與者、供應鏈變革史和消費者行演進的推動,主要經歷了從傳統標準化到非標供應鏈再到多渠道供應三個大階段、四個小階段。1995年以前,我國超市行業處于起步階段;1995-2011年,是傳統超市的黃金時期;在2011年前后中國電商行業發展進入頂峰時期,以非標品(生鮮)供應鏈為優勢、經營效率領先的民營龍頭超市企業進入黃金發展時期;現今,隨著電商的持續發展以及消費者需求結構的快速變化,對產品和服務的差異化和便利性需求更強,購物+體驗及線上和線下融合的立體化新零售時代來臨。大潤發、永輝等傳統超商擁抱互聯網,選擇強強聯合,新超市業態不斷涌現。

行業政策背景:多維度促發展

國家對于超市相關的政策主要集中于推動居民消費熱情、支持縣域地區布局超市、推動無人及智慧超市發展以及加快超市行業線上線下融合發展等。

行業發展現狀

1、超市占零售渠道比重

據Euromonitor數據,2021年超市在我國商品流通渠道中占比約為12.7%,是繼電商之后最大的現代零售業態。

注:上圖為2021年數據。

2、超市市場供需情況

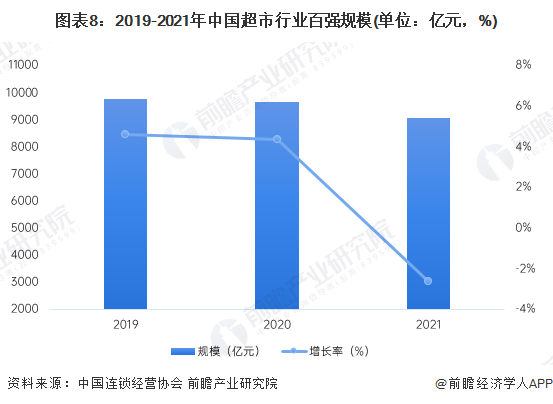

受疫情等不利因素影響,2021年Top100超市企業客流量和客單價整體呈下降態勢,同店可比銷售減少,庫存周轉天數延長。大部分企業的經營業績弱于疫情爆發的2020年。根據中國連鎖經營協會發布數據,2021年,Top100企業銷售規模9076億元,比2020年下降2.6%。其中,62家企業銷售額出現負增長,負增長的企業數比上年增加近一倍(2020年銷售負增長的企業數為32家);在38家銷售額同比增長的企業中有12家實現了兩位數增長,分別是沃爾瑪、家家悅、錢大媽、世紀華聯、卜蜂蓮花、美特好、比優特、元初、好特賣、生鮮傳奇、萬風和東方百佳。

注:中國超市百強數據為中國連鎖經營協會于2022年7月發布,截至2023年4月,協會尚未發布2022年榜單,本文中相關數據均更新至2021年;上圖增長率為中國連鎖經營協會統計公布數據,存在基數調整導致和計算數不一致情況,下同,不再贅述。

2021年,Top100超市企業門店總數約3萬個,同比增長2.9%。其中,門店數增加的企業有48家,新增門店總計1380個;門店數凈增10個以上的企業有15家,分別是高鑫、物美、聯華、家家悅、錢大媽、世紀華聯、卜蜂蓮花、天虹超市、三江購物、元初、中商超市、好特賣、365生活超市、興龍廣緣、萬德隆。

3、超市市場規模

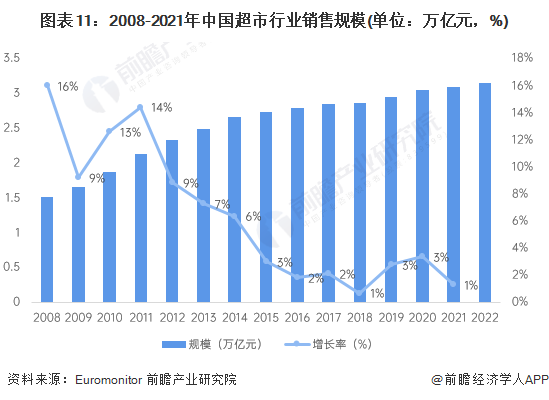

據國家統計局數據,按零售業態分,2021年限額以上零售業單位中的超市零售額比上年增長6.0%;2022年,限額以上零售業單位中的超市零售額比上年增長3.0%,則初步統計約為1.08萬億元。

注:注:2021、2022年數據根據國家統計局公布增長率測算得出。

根據Euromonitor 數據,2010年之后超市的增速有所放慢,但仍保持正增長。2021年我國超市及大賣場行業規模為3.09萬億元,2016-2021年CAGR為2.1%。初步測算2022年超市行業銷售規模在3.15萬億元左右。

行業競爭格局

1、區域競爭:東部沿海地區總部數量較多

根據中國連鎖經營協會,從百強超市區域分布的角度,東部沿海地區省份和直轄市擁有最多超市總部,門店覆蓋范圍最廣;中部次之;西部數量最少,平均銷售規模最小,門店覆蓋范圍也最少。

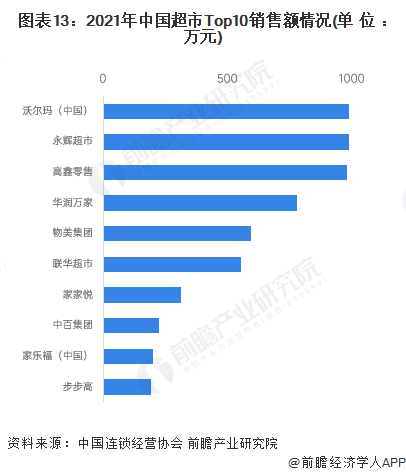

2、企業競爭:沃爾瑪居首,永輝第二

根據中國連鎖經營協會發布排名,2021年沃爾瑪以990.36億元的銷售規模排名第一,其次是永輝超市,銷售規模達989.69億元;排名第三的高鑫零售2021年銷售總計980.05億元。

行業發展前景及趨勢預測

1、超市行業發展趨勢

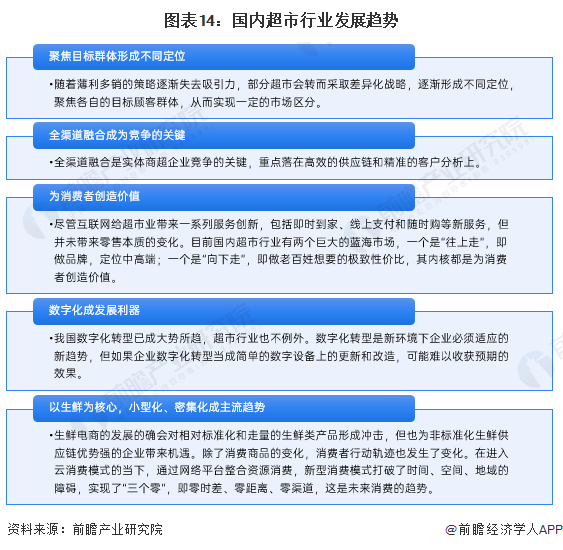

目前中國的整個超市行業正在經歷轉型優化,這是行業發展的必然趨勢。縱觀國際,日本等國的零售行業也經歷過洗牌和調整。中國零售商超在過去30年間實現了輝煌發展,但發展過剩的情況也十分明顯,特別是一線城市。近兩年行業中受影響嚴重的多為全國性的或跨多區域發展的企業,其中尤以大賣場模式發展的企業承壓最大。相比而言,區域超商發展壓力較弱。這主要得益于一些區域企業本地化扎根運營,與消費者建立了很好的黏性與連接。未來,調整、并購、重組的情況會陸續出現。

隨著薄利多銷的策略逐漸失去吸引力,部分超市會轉而采取差異化戰略,逐漸形成不同定位,聚焦各自的目標顧客群體,從而實現一定的市場區分。

2、超市行業市場規模預測

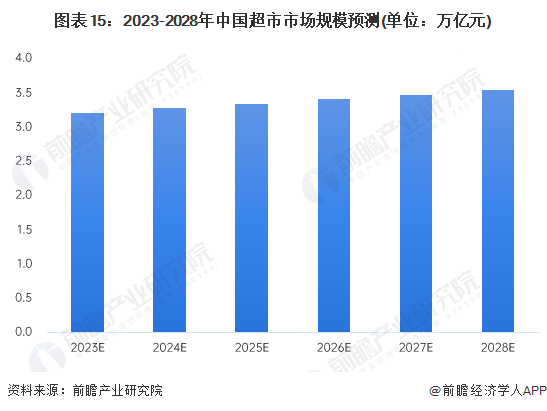

超市所銷售的生鮮、食品、日用品都是民生快消品,滿足了人民群眾的日常生活需求。目前在全國已形成較大規模的連鎖型企業有沃爾瑪、永輝、華潤萬家、聯華、物美等。連鎖企業規模效益明顯,市場份額不斷擴大。未來,超市行業將繼續上演聯合、兼并、重組,實現企業網絡擴張和資本擴張,市場集中度進一步提升。預計到2028年,中國超市行業市場規模將以2%的年復合增長率穩步增長至3.55萬億元。

以上數據來源于前瞻產業研究院《中國超市行業商業模式與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、IPO募投可研、IPO業務與技術撰寫、專精特新小巨人申報、十五五規劃等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對超市行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來超市行業發展軌跡及實踐經驗,對超市行業未來的發展前景做...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT