預見2022:《2022年中國銅冶煉行業全景圖譜》(附市場規模、競爭格局和發展前景等)

行業主要上市公司:江西銅業(600362.SH)、銅陵有色(000630.SZ)、云南銅業(000878.SZ)、中國大冶有色金屬(00661.HK)、紫金礦業(601899.SH)、西部礦業(601168.SH)、白銀有色(601212.SH)、洛陽鉬業(603993.SH)、中金黃金(600489.SH)、鵬欣資源(600490.SH)

本文核心數據:銅冶煉行業發展歷程、銅冶煉行業政策背景、銅冶煉行業市場規模、銅冶煉行業競爭格局、銅冶煉行業前景預測

行業概況

1、定義

根據《國民經濟行業分類注釋》對銅冶煉行業的定義,銅冶煉指對銅精礦等礦山原料、廢雜銅料進行熔煉、精煉、電解等提煉銅的生產活動。

目前世界上生產電解銅的冶煉方法主分為兩大類,即火法冶煉和濕法冶煉。此外隨著再生資源利用率的提高,以廢銅為原料的再生冶煉規模也在逐漸擴大。三種不同銅冶煉工藝對比如下:

2、產業鏈剖析:上中下游環環相扣

銅冶煉產業鏈上游為銅礦石采選以及廢銅回收環節;中游為冶煉環節,銅礦石或廢銅在這一環節通過電解、熔煉、精煉等步驟提煉出電解銅;下游為加工和應用環節,主要將電解銅通過壓延、鍛造等多種方式加工成各種形態的銅材,然后進一步加工成銅制品,廣泛應用到電力、家電、建筑和機械、電子器件等領域。

銅冶煉上游采選環節代表企業有五礦資源、紫金礦業、西部礦業等;中游冶煉環節代表企業有江西銅業、銅陵有色、云南銅業、大冶有色等;下游加工環節代表企業有江西銅業、金田股份、海亮股份、楚江新材、銅陵有色等。

行業發展歷程:綠色化發展為現階段主旋律

從中國國民經濟規劃中銅冶煉相關政策規劃的演變來看,從“八五”計劃中提出創造條件發展銅,加強礦山建設,使采礦、選礦、冶煉和加工能力之間趨向平衡,到“十四五”規劃中指出改造提升傳統產業,推動有色等原材料產業布局優化和結構調整,完善綠色制造體系。我國銅冶煉行業相關政策導向經歷增產能、擴規模到優化結構、綠色高效的轉變。目前我國銅冶煉行業整體水平較高,精煉銅產量常年具全球首位。在“雙碳”的新時期發展背景下,綠色化、智能化成為行業主旋律,高質量發展是行業必然趨勢。

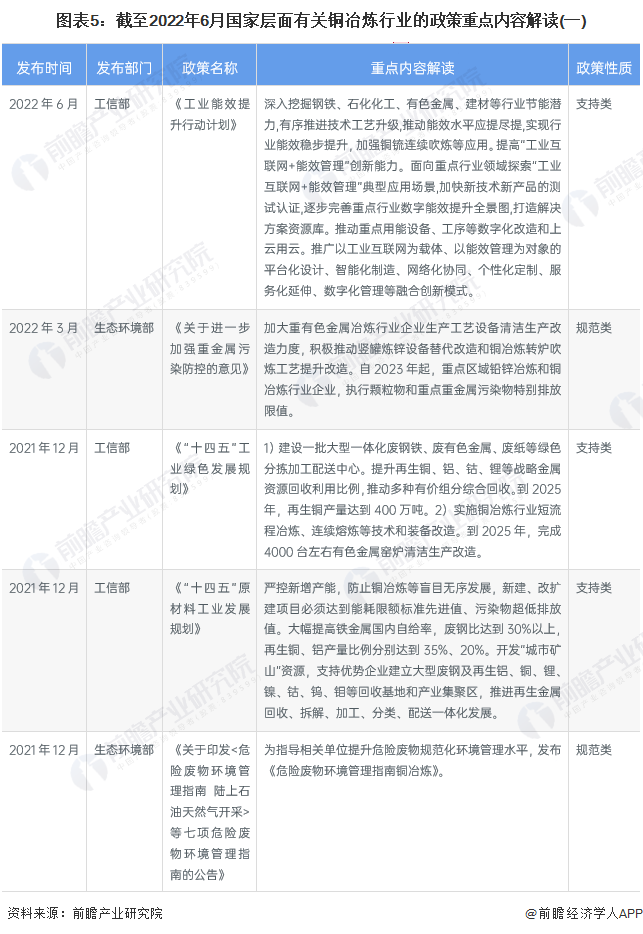

行業政策背景:頂層規劃助行業轉型升級

自1985年國務院印發《關于“七五”行業技術政策和技術改造問題報告的通知》中指出,重點改造幾個銅冶煉廠、鉛鋅冶煉廠,采用富氧自熱熔煉、閃速熔煉、連續熔煉、加壓酸浸和強化密閉鼓風爐等工藝技術。到2022年6月工信部印發《工業能效提升行動計劃》指出,深入有色金屬等行業節能潛力,有序推進技術工藝升級,推動能效水平應提盡提,實現行業能效穩步提升,加強銅锍連續吹煉等應用。我國銅冶煉行業相關政策數量較多,但直接性政策規劃數量較少。豐富的頂層政策規劃為我國銅冶煉行業發展指明方向、穩定基調,使得我國銅冶煉行業得以規范化、綠色化、穩定有序發展。

行業發展現狀

1、供給:精煉銅產量常年居全球首位

2016-2021年,中國精煉銅產量呈逐年遞增趨勢。2021年,中國精煉銅產量為1048.7萬噸,相比2020年增長了4.6%。從全球精煉銅產量分布來看,中國精煉銅產量占全球比例超過了40%,常年位居全球首位。

2022年第一季度,中國精煉銅產量為264.4萬噸,同比增長6.1%。

注:2022年數據截至第一季度。

2、需求:精煉銅消費量穩定增長,新能源領域或將帶來新增量

銅需求可以按下游應用領域可大致分為傳統領域與新能源領域,傳統領域主要包括電力設施、空調制冷、交通運輸、電子產品、工程建設等。傳統領域當前用銅基數大,但增速趨緩。在“雙碳”背景下,未來以新能源汽車、風電、光伏為代表的新能源領域將迎來發展契機,對電網建設的推動、單車耗銅量的增加、充電樁等設施的全面建設或將為銅冶煉行業帶來新的需求增量。

2016-2021年,中國精煉銅消費量呈現穩定遞增態勢。2021年,中國精煉銅消費量為1350萬噸,相比2020年增加了4.7%。

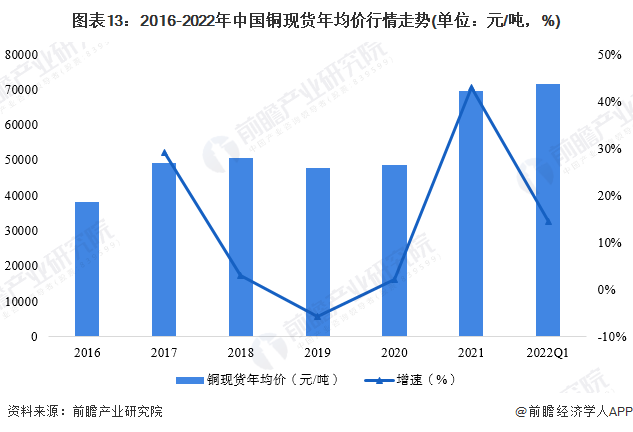

3、行情:銅價一路走高,行業經營業績提升

2016-2021年,中國銅現貨年均價整體有所上升,其中上升幅度最大的年份為2021年。2021年,中國銅現貨年均價達到了69683元/噸,相比2020年提高了42.93%。從銅冶煉行業代表性企業江西銅業、云南銅業、銅陵有色主要經濟指標情況來看,2021年行業代表性企業營收及凈利潤均實現大幅增長,行業整體經營業績有所提升。

2022年第一季度,中國銅現貨均價71672元/噸,同比上漲14.4%,相比2021年銅現貨均價進一步增長了2.85%。

行業競爭格局

1、區域競爭

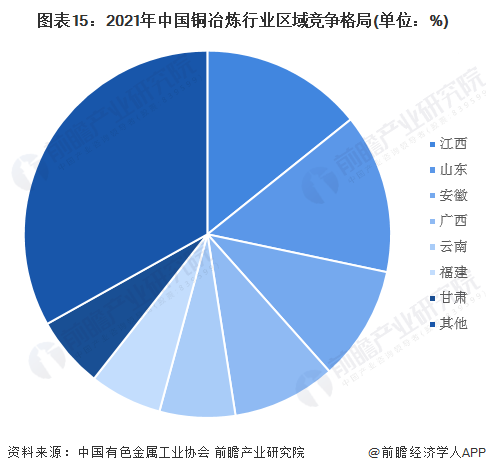

產業布局方面,中國銅冶煉產業正向沿海和資源地區聚集,除目前傳統的江西、安徽、山東、甘肅云南等傳統5大冶煉基地外,福建、廣西已逐漸成為新的銅冶煉重要省份。

2021年1-11月,中國精煉銅產量為952.6萬噸,同比增長8.1%。其中,江西省產量占比最大,達到了14.25%;其次為山東省,占比14.07%;再次為安徽省,產量占比為10.12%。

注:數據時間范圍為2021年1-11月。

2、企業競爭

根據中國有色金屬協會信息顯示,中國目前在產銅冶煉企業運行銅冶煉產能約1200萬噸。其中江西銅業銅冶煉產能占比最高,超過了14%;其次為銅陵有色,產能占比接近13%;再次為云南銅業,銅冶煉產能占比接近11%。

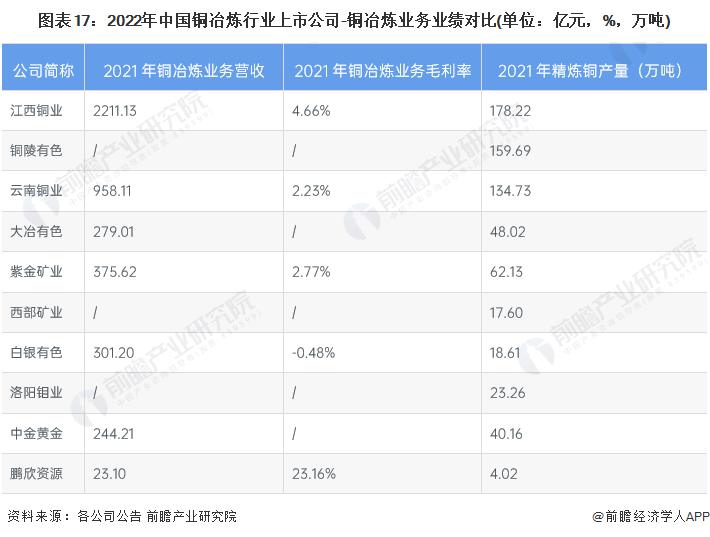

從銅冶煉行業上市企業銅冶煉業務業績來看,相關企業銅冶煉業務營收規模較大,其中江西銅業銅冶煉業務營收達到了2000億元以上,云南銅業銅冶煉業務營收也接近1000億元。而從銅冶煉業務毛利率水平來看,銅冶煉業務毛利率較低,盈利水平有限。從各企業精煉銅產量來看,江西銅業以178.22萬噸的產量穩居第一;其次為銅陵有色,精煉銅產量為159.69萬噸;第三為云南有色,精煉銅產量為134.73萬噸。

行業發展前景及趨勢預測

1、綠色化、智能化為銅冶煉行業發展賦能

隨著時代發展、科技進步,我國銅冶煉行業早已度過了一味增產能、擴規模的階段。現如今,在“雙碳”及智能制造背景下,銅冶煉行業綠色化轉型、智能化升級已成必然趨勢。同時,伴隨全球消費中心轉移,中國已成為全球區主要精煉銅消費市場。未來,中國精煉銅產銷量占全球的比重將進一步提高,中國銅冶煉行業國際競爭力將進一步提升。

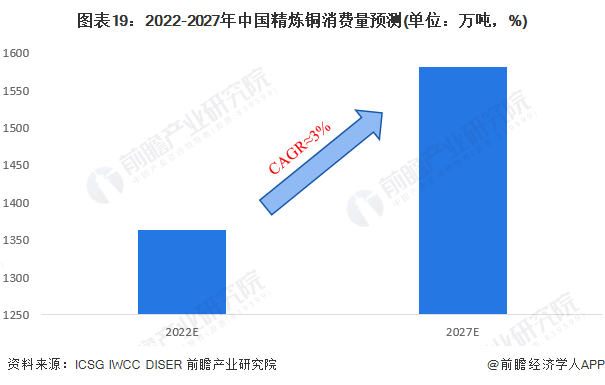

2、中國精煉銅消費量有望在2027年突破1500萬噸

2022年,全球經濟前景疲軟,同時由于俄羅斯-烏克蘭局勢以及中國與新冠疫情對中國制造業活動產生的負面影響,根據ICSG信息,2022年中國精煉銅消費量將增長1%左右,達到了1364萬噸。之后在全球疫情狀況好轉,新能源技術大規模應用所帶來的精煉銅需求增長的大背景下,結合國際銅研究組織(ICGS)、國際鍛造銅委員會(IWCC)及澳大利亞工業、科學、能源和資源部門(DISER)對全球及中國市場的預判,預計2027年中國精煉銅消費量將達到1581萬噸左右,復合增長率約為3%。

更多本行業研究分析詳見前瞻產業研究院《中國銅冶煉行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、政策研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對銅冶煉行業的發展背景、產銷情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來銅冶煉行業發展軌跡及實踐經驗,對銅冶煉行業未來的發展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT