預見2022:《2022年中國法律服務行業全景圖譜》(附市場規模、競爭格局和發展前景等)

行業內代表性企業:金杜(KWM)、君合(Jun He)、方達(Fangda Partners)、競天公誠(Jingtian & Gongcheng)、通商(Commerce & Finance)、環球(Global Law Office)、海問(Haiwen & Partners)、中倫(Zhong Lun)

本文核心數據:市場規模、營業收入

行業概況

1、定義

法律服務,簡稱“法服”,是指律師、法律專業人士(包括法人內部在職人員、退、離休政法人員等)或相關機構以其法律知識和技能為法人或自然人實現其正當權益、提高經濟效益、排除不法侵害、防范法律風險、維護自身合法權益而提供的專業活動。

根據是否訴訟進行分類,訴訟類是指律師依據基本的訴訟思維框架確定具體的訴訟方案達到獲得委托人認可的訴訟結果的法律活動過程;而非訴訟類是指律師接受公民、法人或者其他組織的委托,在其職權范圍內為當事人處理不與法院、仲裁委員會發生關聯的法律事務,與訴訟業務相對應。

2、產業鏈剖析:中游及下游環節包含內容較為豐富

目前,我國法律服務行業山上游主要包含法律服務資源供應,具體包含材料和服務的供應以及軟件產品和信息技術的供應。而行業中游法律服務行業包含訴訟服務和非訴訟服務兩個細分領域,其中,訴訟領域主要有民事案件代理、經濟案件代理、行政案件代理、申訴案件代理、刑事案件代理;而非訴訟服務主要有法律顧問、法律咨詢、證券類律師代理、公司類律師代理、代理法律事務文書、出具法律意見書和基層法律服務。行業下游主要對接服務對象,如個人委托或者公司團體進行服務委托。

從產業鏈角度來說,目前互聯網+法律服務行業對于大數據、區塊鏈等新型信息技術的應用相對較少,企業可根據自身條件在此方向進行一定布局。中國法律服務行業產業鏈圖如下所示:

從全景圖譜來看,中國法律服務行業上游主要資源供應商為辦公材料供應商和軟件產品供應商,如得力、齊心、松下、用友網絡和金蝶國際;而上游法律服務行業人才輸送主要來自于各大高校法律專業。行業中游提供法律服務的公司有海潤天睿律所、國浩律所、國楓律所、天冊律所、金杜律所、天元律所、啟元律所、君合律所、中倫律所、競天公誠律所、方達律所、錦天城律所等律師事務所。行業下游主要對接來自于公司的客戶或者個人委托。中國法律服務行業全景圖如下所示:

行業發展歷程:目前處于互聯網融合發展階段

從1950年律師制度確立開始,中國法律服務行業開始進入規范化發展正軌。行業發展經歷了兩個重要階段,分別是1993年國務院批準司法部發布《關于深化律師工作改革的方案》標志著法律服務行業專業律師工作的開始;2005年互聯網+法律服務行業的融合發展開端。

目前,我國正進行產業升級,各行各業都在進行數字化改造,同時國家已經將大數據、人工智能等發展列入整體發展規劃。法律服務的互聯網化是一個必然的過程,借助國家對于行業數字化升級的扶持,可以過將優質的法律服務資源轉化為線上資源服務更多的群體,同時也可以實現產業多元化,服務多樣化。

行業政策背景:國家政策持續規范 行業監管日趨嚴格

截至2022年6月,中國法律服務行業政策主要圍繞公共法律服務體系建設以及互聯網時代下線上平臺建設。目前,公共法律服務體系的建設及完善是法律服務行業的重要環節,國家持續出臺政策進行指導和規范,如2022年1月的《全國公共法律服務體系建設規劃(2021-2025年)》、2019年7月的《關于加快推進公共法律服務體系建設的意見》以及2017年8月的《關于推進公共法律服務平臺建設的意見》。

隨著國內互聯網行業的蓬勃發展,越來越多的線下行業開始向線上進行遷移,面對互聯網時代所帶來的大量新型線上爭議糾紛,傳統的法律服務已經越來越難適應,我國互聯網+法律服務行業相關法律法規正在持續修訂完善,為我國互聯網+法律服務行業技術研發和市場規范發展提供強有力的法律支持,如《關于新冠疫情防控期間加強和規范在線訴訟工作的通知》、《關于互聯網法院辦理案件若干問題的規定》。

產業發展現狀

1、法律服務市場案源:人們維權意識覺醒,法律服務需求猛增

目前,我國公安機關立案的刑事案件數量約為478萬起,相較于2019年同比下降1.68%;其中我國刑事案件中詐騙案最多,2020年達到約192萬起,占刑事案件總數約40%;其次為盜竊案,2020年為166萬起,約占刑事案件的35%。而傷害案件占比僅為約2%。綜合來看,公安機關立案事件中詐騙、盜竊占比較高。

2011-2020年,我國人民法院審理一審案件的數量先上升后下降。我國人民法院審理一審案件數量先上升至近五年最高值2019年的1543.96萬件,同比上升約10.91%;到2020年,人民法院審理一審案件數量略有下降,為1451.85萬件,同比下降約5.97%。

綜合公安機關立案和人民發言審理一審案件情況,法律服務行業市場案源整體呈現上升態勢;從一定程度上說明近幾年人們起訴維權意識逐漸加強,在權益受到損害時會通過法律途徑維護自身的合法權益,人們對于法律服務的需求迅猛增長。

2、訴訟業務受理現狀:民事訴訟案件較多,行政訴訟較少

隨著我國經濟的發展,企業數量不斷增加,但是法律的發展卻未能與經濟同步得到提升,2010-2020年我國法律訴訟業務的受理數量不斷增加,據司法部公布的《律師、基層法律服務工作統計分析》數據,民事訴訟代理業務占訴訟業務受理的主要份額,受理數量占比超過八成,而且受理數量近五年來呈穩步增長趨勢。行政訴訟代理業務在訴訟業務中占比最小,近年來受理數量呈波動變化。

3、非訴訟業務受理現狀:非訴訟案件數量增長較快

非訴案件是指利害關系人在沒有民事權益爭議的情況下,請求人民法院確認某種事實和權利有無的案件。目前特大型的律師事務所主要分布在經濟發達的超一線、一線城市,這些律師事務所占有了絕大部分的非訴業務。而一般律師事務所,處理非訴訟案件以民事非訴訟法律業務為主。

據司法部統計數據顯示,2013-2020年我國非訴訟案件的受理數不斷增加,2020年達到約402萬件,同比增加200.52%。

4、法律服務行業目前面臨問題:分工不細致且律師占總人口的比例偏低

中國法律服務行業整體水平偏低,主要體現在分工不夠細致和律師占總人口的比例偏低。

我國的法律服務行業分工不夠細致,很多新興領域如知識產權領域等才剛剛起步,競爭力不足。而國際化的法律服務行業,特別是涉及到較復雜高端的法律業務,一般都需要多個領域的專業人才來共同完成。比如跨國收購項目大多同時涉及金融、投資、稅務、證券、訴訟等多方面的問題。由此可以看出,有專業分工的大型律所往往比作坊式的小所更有競爭力。

我國律師占總人口的比例也偏低。截止到2021年末全國共有執業律師約57.6萬人,但由于我國人口基數大,律師占總人口的比例仍舊很低。我們的比例不只大大低于美國、加拿大、英國等發達國家,甚至低于發展中國家的印度和巴基斯坦。即使在國內,大陸地區的比例也是低于香港地區和臺灣地區的。這種差距,反映出了我國社會對法律服務的有效需求不足,而這種情況在廣大農村地區體現的更為明顯。

5、我國法律服務市場規模:2021年市場規模突破1500億元

事實上,中國國情和國外大相徑庭也會間接影響中國互聯網+法律服務行業的發展。美國有44萬家律所,135萬名律師,而中國卻僅有3.4萬家律所和50萬名律師;美國的法律服務市場規模高達3102億美金,而中國的法律服務市場卻只有一千多億人民幣,兩者之間的規模相差巨大。因此,中國的法律科技創業,最大的阻礙就是很難做大。值得注意的是中國的律師基數相較于美國的律師基數要小很多,在根本上限制住行業規模的拓展。

2019-2021年,中國法律服務行業市場規模逐年上升。根據中華全國律師協會的數據,2020中國法律服務行業總體市場規模已經達到1178億,2021年突破1500億元。

行業競爭格局

1、區域競爭:廣東為法律服務發展沃土

從我國法律服務產業鏈企業區域分布來看,廣東省是法律服務產業的集聚地,不論是經營企業還是上市企業數量均是全國首位。其次貴州、重慶、上海、山東、河北等地區的法律服務企業分布數量亦較多。

注:顏色越深代表相關企業數量越多。

2、企業競爭:綜合性企業實力強勁

依據中國法律服務行業律師事務所有關法律服務的年業務單數以及競爭者入場進程,目前,中國法律服務行業中,北京市中倫、上海市錦天城、北京國楓、北京市金杜律師事務所的業務單數超過了其他競爭者,處于我國競爭力較強梯隊當中。從企業入場進程來看,我國法律服務競爭者集中在1990-2003年之間成立;例如北京金杜、上海市錦天城這種大型企業均在該時間段成立。

注:橫坐標是成立年份,縱坐標是成立月份,圓圈大小是年均業務單數。

行業發展前景及趨勢預測

1、法律服務行業整體發展存在三大趨勢

未來中國法律服務行業存在三大發展趨勢,分別是營商環境改善、律師事務所發展戰略改變和互聯網+法律趨勢不斷加強。

營商環境改善方面,2021年11月,國家發改委發布《中國營商環境報告2021》,其中指出2020年,參評城市范圍進一步擴展至80個城市,并首次將18個國家級新區納入評價范圍,開展體現新區特點的營商環境評價,進一步發揮示范引領作用。營商環境改善將有助于加快推進法治政府建設、完善行政立法體制機制、統籌推進行政執法體制機制改革等,為法律服務行業提供更廣闊更健康的發展空間。

結合上文區域競爭和企業競爭狀況來看,廣東、貴州、重慶、山東等省市行業內企業數量較多而行業內主要企業集中在北京、上海、廣東、安徽等省市。因此,位于京津冀、長江三角洲、珠江三角洲地區這些地區的律師事務所將更加注重彼此之間的資源整合,從而形成律師事務所的規模效應。

在互聯網興起并不斷發展的背景下,互聯網+法律類型法律服務企業逐漸出現。目前,“互聯網+法律”型法律服務機構包括社區法律O2O服務平臺、法律電商、法律自媒體、律師培訓、法律工具等形式。大數據、區塊鏈、人工智能等技術在法律服務領域的應用已有落地,未來將逐漸完善。

綜合來看,法律服務行業未來整體發展趨勢向好。

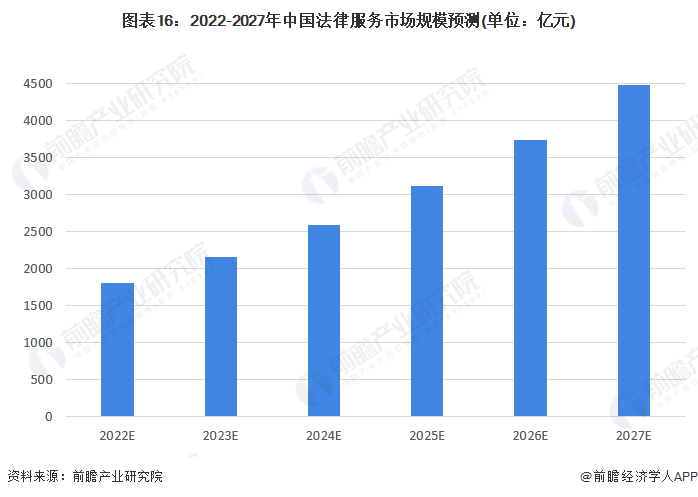

2、未來法律服務規模將接近4500億元

根據中華全國律師協會的信息,在未來幾年內,中國法律服務行業總體市場規模實現將穩步增長。據此,假設未來市場規模增速保持20%,則2022-2027年中國法律服務行業市場規模逐年上升,且2027年市場規模接近4500億元。

以上數據參考前瞻產業研究院《中國法律服務市場需求與發展戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、政策研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對法律服務行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來法律服務行業發展軌跡及實踐經驗,對法律服務行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT