預(yù)見(jiàn)2022:《2022年中國(guó)鋼鐵行業(yè)全景圖譜》(附市場(chǎng)現(xiàn)狀、競(jìng)爭(zhēng)格局和發(fā)展趨勢(shì)等)

行業(yè)主要上市公司:目前國(guó)內(nèi)鋼鐵行業(yè)的上市公司主要有寶鋼股份(600019)、河鋼股份(000709)、沙鋼股份(002075)、鞍鋼股份(000898)、安陽(yáng)鋼鐵(600569)、山東鋼鐵(600022)、華菱鋼鐵(000932)、馬鋼股份(600808)、本鋼板材(000761)、包鋼股份(600010)等。

本文核心內(nèi)容:鋼鐵行業(yè)產(chǎn)業(yè)鏈、鋼鐵行業(yè)主要政策規(guī)劃、鋼鐵行業(yè)競(jìng)爭(zhēng)格局、鋼鐵行業(yè)發(fā)展前景及趨勢(shì)。

行業(yè)概況

1、定義

鋼鐵行業(yè),即黑色金屬冶煉及壓延加工業(yè),是以從事黑色金屬礦物采選和黑色金屬冶煉加工等工業(yè)生產(chǎn)活動(dòng)為主的工業(yè)行業(yè),包括金屬鐵、鉻、錳等的礦物采選業(yè)、煉鐵業(yè)、煉鋼業(yè)、鋼加工業(yè)、鐵合金冶煉業(yè)、鋼絲及其制品業(yè)等細(xì)分行業(yè),是國(guó)家重要的原材料工業(yè)之一。此外,由于鋼鐵生產(chǎn)還涉及非金屬礦物采選和制品等其他一些工業(yè)門(mén)類(lèi),如焦化、耐火材料、炭素制品等,因此通常將這些工業(yè)門(mén)類(lèi)也納入鋼鐵工業(yè)范圍中。

2、產(chǎn)業(yè)鏈剖析

鋼鐵行業(yè)按產(chǎn)業(yè)鏈來(lái)看。鋼鐵行業(yè)的上游分為原材料和其他相關(guān),其中原材料占鋼鐵行業(yè)成本的七八成,主要為鐵礦石采選及燃料制備,其中鐵礦石占到了鋼鐵(普鋼)成本的40-55%(隨礦價(jià)成本波動(dòng)而有變化)。由于鐵礦石占據(jù)鋼鐵行業(yè)的主要成本,因而鋼鐵行業(yè)的經(jīng)營(yíng)受上游價(jià)格變動(dòng)的影響較大。目前這一領(lǐng)域領(lǐng)先的企業(yè)有在原材料供應(yīng)領(lǐng)域,我國(guó)鐵礦石供應(yīng)主要來(lái)自進(jìn)口,代表供應(yīng)商有巴西淡水河谷、澳大利亞必和必拓、英國(guó)力拓集團(tuán)、澳大利亞FMG、英美資源集團(tuán)等。

在燃料供應(yīng)領(lǐng)域,我國(guó)鋼鐵制造所需煤粉及焦炭國(guó)內(nèi)供應(yīng)充足,其中煤粉供應(yīng)代表企業(yè)有中國(guó)神華、中煤能源、山煤國(guó)際、陽(yáng)泉煤業(yè)、兗州煤業(yè)、冀中能源等;焦炭供應(yīng)代表企業(yè)有山西焦化、美錦能源、安泰集團(tuán)、開(kāi)灤股份、西山煤電、陜西黑貓、寶泰隆等。

鋼鐵行業(yè)產(chǎn)業(yè)鏈中游主要是粗鋼制造以及各類(lèi)鋼材產(chǎn)品的生產(chǎn)制造,目前,我國(guó)鋼材產(chǎn)品主要包括螺紋鋼、線材、冷軋/熱軋板卷、涂鍍層、中厚板等。

隨著鋼鐵產(chǎn)業(yè)發(fā)展走向成熟和飽和,由于新進(jìn)入者的減少加上行業(yè)內(nèi)部的兼并重組,行業(yè)集中度會(huì)迅速提高。隨著兼并重組的重新推進(jìn),我國(guó)鋼鐵工業(yè)的產(chǎn)業(yè)集中度將顯著提高,對(duì)企業(yè)和產(chǎn)業(yè)競(jìng)爭(zhēng)力的提升作用更加明顯。目前,我國(guó)鋼鐵制造領(lǐng)域代表企業(yè)有中國(guó)武寶、河鋼集團(tuán)、首鋼集團(tuán)、鞍鋼集團(tuán)、本鋼集團(tuán)、沙鋼集團(tuán)等。

鋼鐵行業(yè)的下游為鋼鐵應(yīng)用領(lǐng)域。鋼鐵工業(yè)發(fā)展水平如何,歷來(lái)是一個(gè)國(guó)家綜合國(guó)力的重要標(biāo)志。我國(guó)鋼鐵產(chǎn)品廣泛應(yīng)用于基礎(chǔ)設(shè)施建設(shè)、房屋建設(shè)、機(jī)械行業(yè)、汽車(chē)行業(yè)、家電行業(yè)以及造船行業(yè)。在我國(guó)種類(lèi)繁多的鋼材產(chǎn)品中,建筑鋼材的產(chǎn)量占據(jù)著半壁江山。鋼鐵行業(yè)具體產(chǎn)業(yè)鏈布局如下圖:

行業(yè)發(fā)展歷程:行業(yè)處在突飛猛進(jìn)階段

自建國(guó)以來(lái),我國(guó)鋼鐵行業(yè)共經(jīng)歷了五個(gè)成長(zhǎng)階段。1949-1957年為我國(guó)鋼鐵工業(yè)的逐步恢復(fù)階段。新中國(guó)成立后,國(guó)家對(duì)已有的鋼鐵企業(yè)進(jìn)行接管。1953年至1957年,鋼鐵工業(yè)大規(guī)模投資建設(shè),改擴(kuò)建武鋼、鞍鋼和本鋼的等8個(gè)重點(diǎn)鋼鐵項(xiàng)目;1958—1965年為我國(guó)鋼鐵工業(yè)的迅速發(fā)展階段,至1965年,我國(guó)鋼鐵工業(yè)不論在鋼產(chǎn)量還是鋼品種上都達(dá)到了歷史最好水平;1966-1991年,在改革開(kāi)放前期我國(guó)鋼鐵工業(yè)也經(jīng)歷了較快的發(fā)展,至1991年,我國(guó)鋼鐵工業(yè)的出口金額增長(zhǎng)到13.87億美元,比1977年的增長(zhǎng)了11.2倍;鐵礦石進(jìn)口量增加到1903萬(wàn)噸,比1977年增長(zhǎng)6.3倍。1992—2009年我國(guó)鋼鐵行業(yè)發(fā)展加速,產(chǎn)業(yè)結(jié)構(gòu)調(diào)整開(kāi)始布局。1996年我國(guó)鋼產(chǎn)量突破1億噸,占世界鋼產(chǎn)量的13.5%,成為世界第一大鋼鐵生產(chǎn)國(guó);2008年,我國(guó)頒布了《鋼鐵產(chǎn)業(yè)調(diào)整和振興規(guī)劃》,決定以控制總量、淘汰落后、企業(yè)重組、技術(shù)改造、優(yōu)化布局為重點(diǎn),著力推動(dòng)鋼鐵產(chǎn)業(yè)結(jié)構(gòu)調(diào)整和優(yōu)化升級(jí);2010年-至今我國(guó)鋼鐵工業(yè)去產(chǎn)能效果顯著,“十二五”期間,鋼鐵工業(yè)共淘汰煉鐵產(chǎn)能9089萬(wàn)噸、煉鋼產(chǎn)能9486萬(wàn)噸;“十三五”期間,鋼鐵工業(yè)累計(jì)壓減粗鋼產(chǎn)能1.5億噸以上;“十四五”期間,我國(guó)鋼鐵工業(yè)仍進(jìn)一步優(yōu)化原料、能源和工藝結(jié)構(gòu),節(jié)能減排,推進(jìn)低碳發(fā)展。建國(guó)以來(lái)我國(guó)鋼鐵行業(yè)發(fā)展歷程如下:

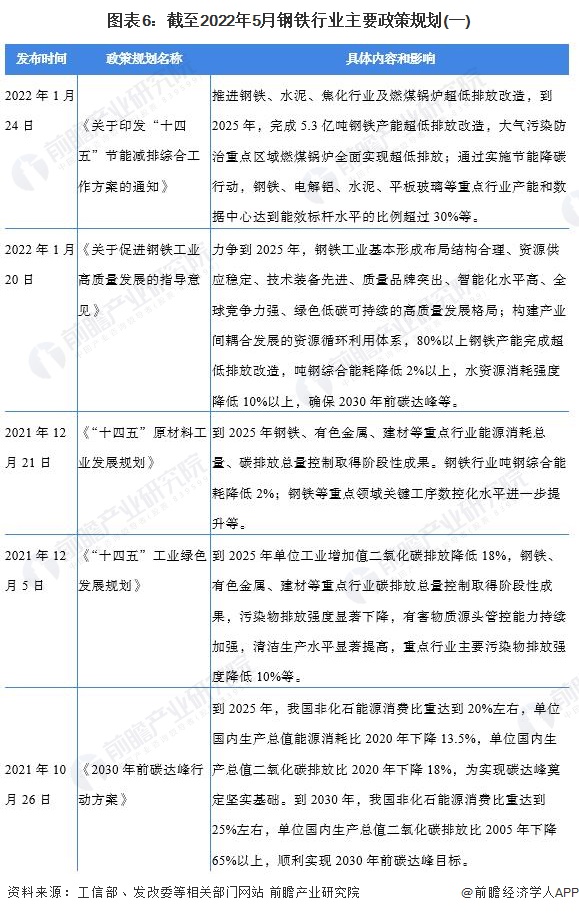

行業(yè)政策背景:政策加持,鼓勵(lì)行業(yè)轉(zhuǎn)型升級(jí)

鋼鐵工業(yè)是國(guó)民經(jīng)濟(jì)的重要基礎(chǔ)產(chǎn)業(yè),是建設(shè)現(xiàn)代化強(qiáng)國(guó)的重要支撐,是實(shí)現(xiàn)綠色低碳發(fā)展的重要領(lǐng)域。為推動(dòng)鋼鐵行業(yè)綠色低碳發(fā)展,近年來(lái)有關(guān)部門(mén)制定并持續(xù)完善鋼鐵行業(yè)法律及行政法規(guī),進(jìn)一步規(guī)范了鋼鐵企業(yè)的生產(chǎn)經(jīng)營(yíng)行為。總體上看,我國(guó)鋼鐵行業(yè)相關(guān)法律及行政法規(guī)數(shù)量較多且正在不斷完善。2020年以來(lái)鋼鐵行業(yè)相關(guān)法律法規(guī)匯總?cè)缦拢?/p>

行業(yè)發(fā)展現(xiàn)狀

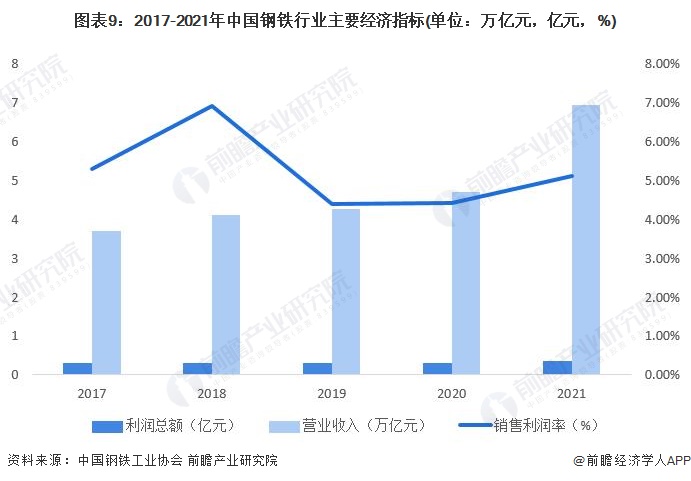

1、銷(xiāo)售利潤(rùn)率明顯改善,行業(yè)效益創(chuàng)歷史最高

受?chē)?guó)民經(jīng)濟(jì)整體向好、全球大宗商品價(jià)格上漲等因素影響,2021年鋼鐵行業(yè)效益呈前高后低走勢(shì),鋼鐵行業(yè)效益創(chuàng)歷史最高。全年重點(diǎn)大中型鋼鐵企業(yè)累計(jì)營(yíng)業(yè)收入6.93萬(wàn)億元,同比增長(zhǎng)32.7%;累計(jì)利潤(rùn)總額3524億元,同比增長(zhǎng)59.7%,創(chuàng)歷史新高;銷(xiāo)售利潤(rùn)率達(dá)到5.08%,較2020年提高0.85個(gè)百分點(diǎn)。

2、生鐵產(chǎn)量分析

2011-2021年,我國(guó)生鐵的產(chǎn)量呈波動(dòng)遞增趨勢(shì);2020年,中國(guó)生鐵產(chǎn)量88752萬(wàn)噸,達(dá)到近年來(lái)的峰值;2021年,中國(guó)生鐵產(chǎn)量86857萬(wàn)噸,同比下降同比下降4.3%。2022年1-2月受供暖季錯(cuò)峰生產(chǎn)疊加疫情反復(fù)等因素影響,全國(guó)生鐵產(chǎn)量延續(xù)下降趨勢(shì)。2022年1-3月全國(guó)生鐵產(chǎn)量為20091萬(wàn)噸,同比下降11.0%。

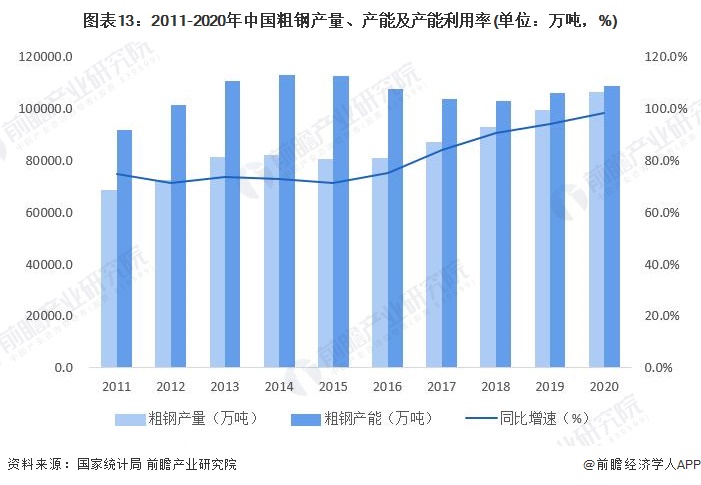

3、粗鋼產(chǎn)量分析

我國(guó)是鋼鐵生產(chǎn)和消費(fèi)大國(guó),粗鋼產(chǎn)量連續(xù)十幾年居世界第一。國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,2011-2021年,我國(guó)粗鋼產(chǎn)量呈波動(dòng)遞增趨勢(shì),2015年,國(guó)內(nèi)粗鋼產(chǎn)量80382.5萬(wàn)噸,較2014年減少近2千萬(wàn)噸,此后便持續(xù)保持增長(zhǎng),直至2020年增長(zhǎng)至106476.7萬(wàn)噸。自2020年底開(kāi)始,國(guó)內(nèi)圍繞雙碳和綠色制造等目標(biāo),多部門(mén)要求堅(jiān)決壓減粗鋼產(chǎn)量,在鋼鐵行業(yè)產(chǎn)能置換和信息預(yù)警等方面都作了新的部署,致使2021年全國(guó)粗鋼產(chǎn)量有所下降;2021年全年,我國(guó)粗鋼產(chǎn)量103524.3萬(wàn)噸,同比下降2.8%,這是我國(guó)粗鋼產(chǎn)量近6年以來(lái)首次實(shí)現(xiàn)同比減少。

2022年1-3月份,全國(guó)粗鋼產(chǎn)量24337.6萬(wàn)噸,同比下降10.5%,2021年同期為增長(zhǎng)15.6%。

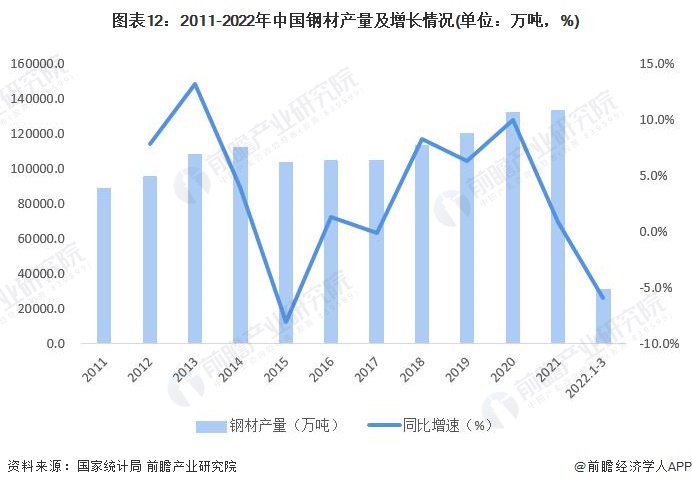

4、鋼材產(chǎn)量分析

國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,2011-2021年,我國(guó)鋼材產(chǎn)量呈波動(dòng)遞增趨勢(shì)。2021年我國(guó)鋼材產(chǎn)量133666.8萬(wàn)噸,達(dá)到近年來(lái)的峰值,同比增長(zhǎng)0.6%,增速有較大幅度回落。2022年1-3月,我國(guó)鋼材產(chǎn)量31192.6萬(wàn)噸,同比下降5.9%。

5、鋼鐵工業(yè)產(chǎn)能過(guò)剩壓力仍然存在

我國(guó)作為發(fā)展中國(guó)家,對(duì)鋼鐵的需求十分旺盛,鋼鐵行業(yè)自然成為政府大力扶植的對(duì)象,這導(dǎo)致了我國(guó)鋼鐵產(chǎn)能急速增加,使得國(guó)內(nèi)鋼鐵行業(yè)陷入了即使供給遠(yuǎn)大過(guò)于需求,但鋼鐵產(chǎn)量仍持續(xù)增長(zhǎng)的困境之中。2016年以來(lái),按照黨中央、國(guó)務(wù)院關(guān)于深化鋼鐵行業(yè)供給側(cè)結(jié)構(gòu)性改革的決策部署,各有關(guān)方面持續(xù)推進(jìn)鋼鐵行業(yè)去產(chǎn)能,行業(yè)運(yùn)行和結(jié)構(gòu)調(diào)整呈現(xiàn)良好態(tài)勢(shì),取得了明顯成效。以粗鋼為例,我國(guó)粗鋼產(chǎn)能利用率已從2011年的74.8%提升至2020年的98.1%,產(chǎn)能利用率得到顯著提升。

但目前行業(yè)內(nèi)一些深層次矛盾尚未根本解決,且隨著鋼鐵行業(yè)效益好轉(zhuǎn),一些地方和企業(yè)存在盲目建設(shè)鋼鐵項(xiàng)目的沖動(dòng),鞏固去產(chǎn)能成果面臨新挑戰(zhàn),“十四五”時(shí)期,我國(guó)鋼鐵工業(yè)仍然存在產(chǎn)能過(guò)剩的壓力。

注:截至2022年5月7日,國(guó)家統(tǒng)計(jì)局尚未公布2021年粗鋼生產(chǎn)能力情況。

6、鋼鐵工業(yè)產(chǎn)業(yè)集中度不高,低于美日韓等國(guó)

鋼鐵行業(yè)的產(chǎn)業(yè)集中度不高也是中國(guó)鋼鐵行業(yè)發(fā)展中遇到的一個(gè)重要問(wèn)題。中國(guó)鋼鐵工業(yè)協(xié)會(huì)數(shù)據(jù)顯示,我國(guó)前10家鋼鐵企業(yè)粗鋼產(chǎn)量占全國(guó)比重由2016年的35.9%提升到2021年的41.5%,但整體仍處于較低水平,低于美國(guó)、日本、韓國(guó)等國(guó)。

行業(yè)競(jìng)爭(zhēng)格局

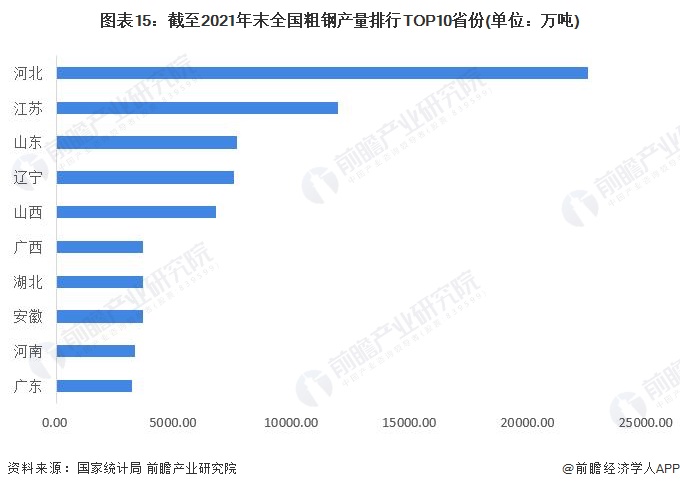

1、區(qū)域競(jìng)爭(zhēng):河北省是我國(guó)第一鋼鐵大省

從各省份粗鋼產(chǎn)量看,我國(guó)粗鋼產(chǎn)量主要集中在河北、江蘇、山東、遼寧個(gè)山西等地;2021年河北省粗鋼產(chǎn)量22496.45萬(wàn)噸,約占全國(guó)總量的五分之一左右,同比下降9.93%,總量接近第二名江蘇的近兩倍,是我國(guó)第一鋼鐵大省。進(jìn)入前十的省份還包括江蘇、山東、遼寧、山西、廣西、湖北、安徽、河南和廣東。但是可以看到,這些省份的粗鋼產(chǎn)量梯級(jí)分布較明顯,如排名第十的廣東省粗鋼產(chǎn)量為3178.33萬(wàn)噸,與河北省的粗鋼產(chǎn)量相差19318.12萬(wàn)噸。

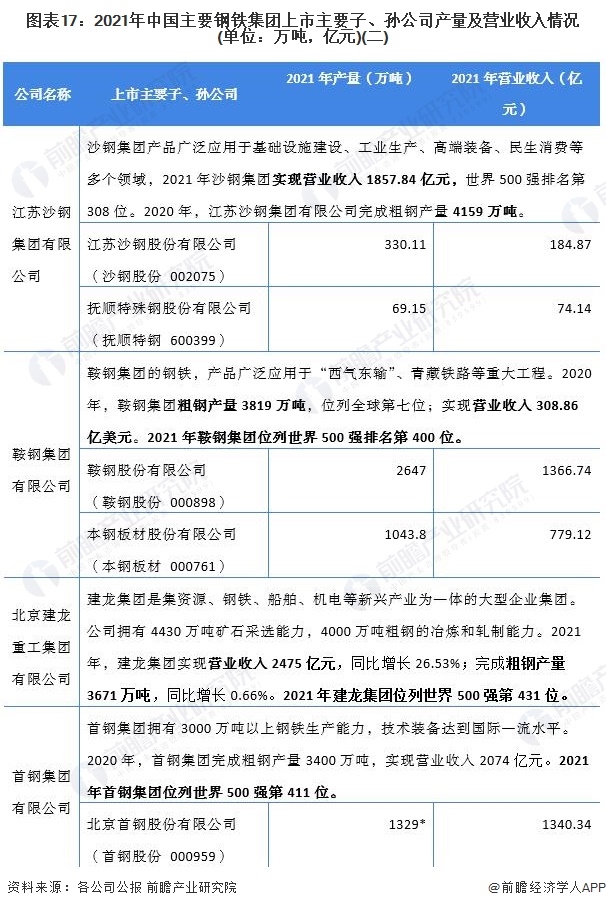

2、企業(yè)競(jìng)爭(zhēng):參與者眾多,行業(yè)集中度呈上升趨勢(shì)

目前,我國(guó)鋼鐵行業(yè)競(jìng)爭(zhēng)狀況呈現(xiàn)以下2個(gè)特征:(1)由于我國(guó)鋼鐵企業(yè)數(shù)量眾多,產(chǎn)能過(guò)剩,行業(yè)內(nèi)企業(yè)競(jìng)爭(zhēng)激烈。鋼鐵行業(yè)通過(guò)一系列整合后,集中度有所上升。(2)民營(yíng)鋼鐵企業(yè)以及中小型鋼鐵企業(yè)成為被收購(gòu)對(duì)象,行業(yè)集中度趨于上升。目前行業(yè)中主要參與者包括中國(guó)寶武、河鋼集團(tuán)、沙鋼集團(tuán)、鞍鋼集團(tuán)、建龍集團(tuán)、首鋼集團(tuán)等。

(1)*代表首鋼股份取向電工鋼及無(wú)取向電工鋼合計(jì)產(chǎn)量,其余子、孫公司產(chǎn)量均默認(rèn)為粗鋼產(chǎn)量;

(2)截至2022年5月9日,沙鋼集團(tuán)尚未公布2021年粗鋼產(chǎn)量數(shù)據(jù);鞍鋼集團(tuán)及首鋼集團(tuán)有限公司均未公布2021年粗鋼產(chǎn)量及營(yíng)業(yè)收入情況。

注:截至2022年5月9日,除湖南鋼鐵集團(tuán)有限公司外,其余鋼鐵集團(tuán)均未更新2021年粗鋼產(chǎn)量。

“十四五”期間中國(guó)鋼鐵行業(yè)發(fā)展前景及趨勢(shì)預(yù)測(cè)

1、“十四五”鋼鐵行業(yè)發(fā)展趨勢(shì):持續(xù)推進(jìn)綠色低碳高質(zhì)量發(fā)展,優(yōu)化產(chǎn)業(yè)布局結(jié)構(gòu)

綜合鋼鐵行業(yè)節(jié)能減排重點(diǎn)規(guī)劃:“十四五”期間,我國(guó)將持續(xù)推進(jìn)鋼鐵行業(yè)的綠色低碳高質(zhì)量發(fā)展,降低能耗,利好節(jié)能減排技術(shù)在鋼鐵行業(yè)內(nèi)的實(shí)施和應(yīng)用;嚴(yán)控新增鋼鐵產(chǎn)能,利好碳排放控制、污染物排放控制相關(guān)企業(yè)以及超低排放改造企業(yè);優(yōu)化產(chǎn)業(yè)布局結(jié)構(gòu),完善市場(chǎng)化機(jī)制,利好綠色環(huán)保工藝企業(yè)和碳排放權(quán)交易;提升短流程煉鋼比例,推廣節(jié)能減排技術(shù),利好電爐短流程煉鋼,高效精餾系統(tǒng)等技術(shù)的實(shí)施推廣。

2、中國(guó)鋼鐵行業(yè)發(fā)展前景預(yù)測(cè)

根據(jù)“十四五”規(guī)劃,“十四五”期間,我國(guó)要完成5.3億噸鋼鐵產(chǎn)能超低排放改造。“十四五”期間鋼鐵行業(yè)將迎來(lái)高質(zhì)量發(fā)展階段,行業(yè)將加速壓減環(huán)保績(jī)效水平差、耗能高、工藝裝備水平相對(duì)落后企業(yè)的粗鋼產(chǎn)量,淘汰落后粗鋼產(chǎn)能。據(jù)冶金工業(yè)規(guī)劃研究院發(fā)布的《2022年我國(guó)鋼鐵需求預(yù)測(cè)成果》數(shù)據(jù)預(yù)測(cè),2022年我國(guó)粗鋼產(chǎn)量為10.17億噸,同比下降2.2%。前瞻根據(jù)近年來(lái)我國(guó)鋼鐵行業(yè)發(fā)展現(xiàn)狀和發(fā)展趨勢(shì)預(yù)計(jì)2022-2027年,我國(guó)粗鋼產(chǎn)量將穩(wěn)定在10萬(wàn)噸左右的水平;其中,2022-2025年我國(guó)粗鋼產(chǎn)量將呈逐年遞減趨勢(shì);2026-2027年,隨著我國(guó)鋼鐵產(chǎn)能超低排放改造完成,落后產(chǎn)能基本被淘汰,我國(guó)粗鋼產(chǎn)量或在現(xiàn)有基礎(chǔ)上有所回升。預(yù)計(jì)至2027年,我國(guó)粗鋼產(chǎn)量可達(dá)到10.6億噸。

注:2022年數(shù)據(jù)為冶金工業(yè)規(guī)劃研究院預(yù)測(cè)數(shù)據(jù),2023-2027年數(shù)據(jù)為前瞻預(yù)測(cè)數(shù)據(jù)。

同時(shí),隨著行業(yè)去產(chǎn)能成果和綠色可持續(xù)發(fā)展持續(xù)推進(jìn),預(yù)計(jì)2022-2027年我國(guó)粗鋼產(chǎn)能利用率將穩(wěn)定在98-99%左右的水平;預(yù)計(jì)至2027年末,我國(guó)粗鋼產(chǎn)能利用率可達(dá)到99.2%。

以上數(shù)據(jù)參考前瞻產(chǎn)業(yè)研究院《中國(guó)鋼鐵行業(yè)發(fā)展前景與投資戰(zhàn)略規(guī)劃分析報(bào)告》,同時(shí)前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究、產(chǎn)業(yè)鏈咨詢、產(chǎn)業(yè)圖譜、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商引資、IPO募投可研、IPO業(yè)務(wù)與技術(shù)撰寫(xiě)、IPO工作底稿咨詢等解決方案。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動(dòng)。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

本報(bào)告前瞻性、適時(shí)性地對(duì)鋼鐵行業(yè)的發(fā)展背景、供需情況、市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來(lái)鋼鐵行業(yè)發(fā)展軌跡及實(shí)踐經(jīng)驗(yàn),對(duì)鋼鐵行業(yè)未來(lái)的發(fā)展前景做...

如在招股說(shuō)明書(shū)、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請(qǐng)聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請(qǐng)點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專(zhuān)注于中國(guó)各行業(yè)市場(chǎng)分析、未來(lái)發(fā)展趨勢(shì)等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國(guó)產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專(zhuān)業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT