預見2022:《2022年中國熱電聯(lián)產行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

我國提出了“2030年碳達峰、2060年碳中和”的目標,因此,環(huán)保趨嚴是未來的主旋律。另外,全球化工廠產能不斷擴張、居民用電增多,能源緊張也是未來需要關注的問題,而熱電聯(lián)產可以在生產電力的同時,為居民及企業(yè)提供暖氣,可以很好地緩解能量的過度消耗。2021年,數(shù)家熱電聯(lián)產企業(yè)相繼上市,可以預見,未來眾多地區(qū)都將不斷推動該行業(yè)的發(fā)展。

熱電聯(lián)產行業(yè)主要上市公司:恒盛能源(605580)、寧波能源(600982)、世貿能源(605028)、新中港(605162)、大連熱電(600719)、協(xié)鑫能科(002015)、杭州熱電(605011)、福能股份(600483)、長青集團(002616)、內蒙華電(600863)、建投能源(000600)、九洲集團(300040)、天富能源(600509)等。

本文核心數(shù)據(jù):熱電聯(lián)產行業(yè)產業(yè)鏈、熱電聯(lián)產行業(yè)上市公司相關業(yè)務營收、熱電聯(lián)產行業(yè)企業(yè)競爭情況等。

行業(yè)概況

1、定義

熱電聯(lián)產,又稱汽電共生(combined heat and power generation,簡稱:CHP),是指在同一電廠中既生產電能,又利用汽輪發(fā)電機做過功的蒸汽對用戶供熱的生產方式,即同時生產電、熱能的工藝過程。

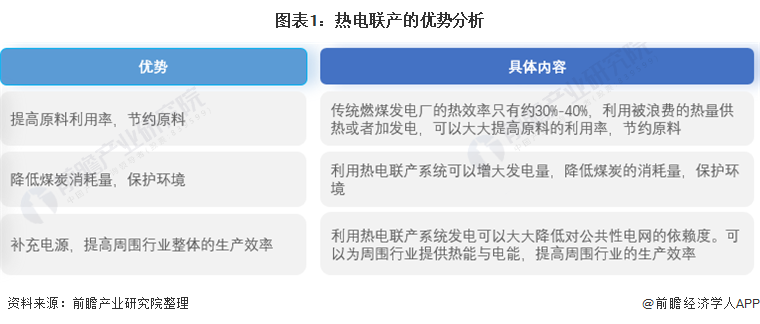

熱電聯(lián)產是既產電又產熱的先進能源利用形式,與熱電分產相比具有很多優(yōu)點,包括提高原料利用率,節(jié)約原料;降低煤炭消耗量,保護環(huán)境;補充電源,提高周圍行業(yè)整體的生產效率等。同時,熱電聯(lián)產機組大多建在熱負荷中心,與用戶距離較近,減少了電網輸、變電工程費用,降低了電網的線損率,并在一定程度上緩解了電力供應緊張的局面。

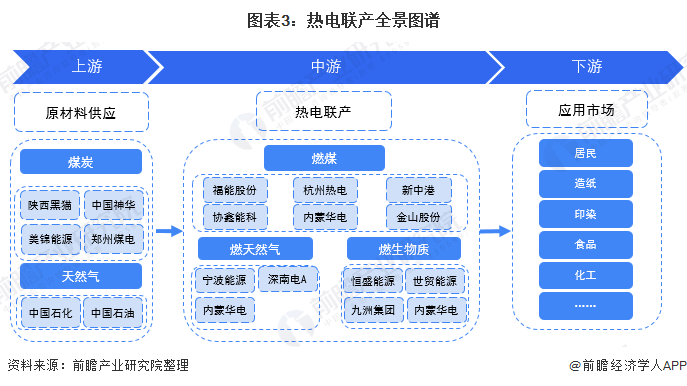

2、產業(yè)鏈剖析:中游企業(yè)多以煤炭為燃料

在熱電聯(lián)產行業(yè)中,上游主要為熱電聯(lián)產燃料以及機組設備,其中,目前該行業(yè)的燃料仍以煤炭為主,其他燃料還有天然氣、生物質和固廢垃圾等,機組設備則包括鍋爐、發(fā)電機和汽輪機等;中游企業(yè)則為生產電力和蒸汽的過程,分為先發(fā)電式和后發(fā)電式兩種;下游主要應用于居民供電供熱、企業(yè)自給自足,涉及多個行業(yè)的企業(yè)。

我國熱電聯(lián)產上游的主要企業(yè)有陜西黑貓、中國神華、美錦能源、中國石化和鄭州煤電等煤炭及天然氣供應企業(yè);中游燃煤企業(yè)主要有福能股份、杭州熱電、協(xié)鑫能科和新中港等,燃生物質企業(yè)主要有恒盛能源、世貿能源和九洲集團等,燃天然氣企業(yè)包括寧波能源和內蒙華電等。

行業(yè)發(fā)展歷程:熱電聯(lián)產裝機量增至世界領先水平

我國的熱電聯(lián)產始于20世紀50年代,第一個五年計劃時期蘇聯(lián)援建的156個建設項目,就包括北京、西安、吉林等城市的熱電廠建設項目,這一時期也是各地電網發(fā)展的初期。當時的熱電廠以工業(yè)生產用蒸汽為主要負荷,但由于工業(yè)熱負荷誤差較大,熱電廠投產后熱負荷很長時間上不來,致使熱電廠的經濟效益未能充分發(fā)揮。

1971年至1975年,由于中央政府和其他影響,工業(yè)布局分散,沒有中長期的工業(yè)建設和城市規(guī)劃,因而制定熱電廠的發(fā)展規(guī)劃沒有基礎,只能在短期計劃中做些安排。1976年至1980年,仍然沒有相對穩(wěn)定的國民經濟中長期發(fā)展規(guī)劃,但后期國民經濟恢復發(fā)展較快,熱電廠建設開始增加。

在改革開放的強大推動下,我國熱電聯(lián)產業(yè)務得以快速發(fā)展。1981年以后,中央提出到2000年工農業(yè)總產值翻兩番,人民生活提高到小康水平的宏偉戰(zhàn)略目標,在能源政策上提出了節(jié)約和開發(fā)并重方針,在節(jié)約能源上采取一系列措施,積極鼓勵熱電聯(lián)產集中供熱。

隨著城市和工業(yè)園區(qū)經濟發(fā)展,熱力需求不斷增加,熱電聯(lián)產集中供熱穩(wěn)步發(fā)展,總裝機容量不斷增長,裝機容量及增速均已處于世界領先水平。

行業(yè)政策背景:政策加持,熱電聯(lián)產行業(yè)未來可期

熱電聯(lián)產行業(yè)仍處于不斷摸索的時期,因此,國家政策對行業(yè)的影響較大。

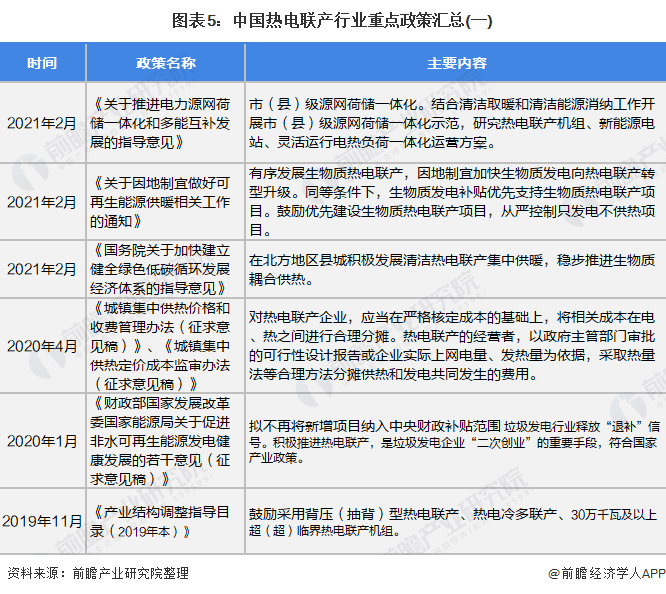

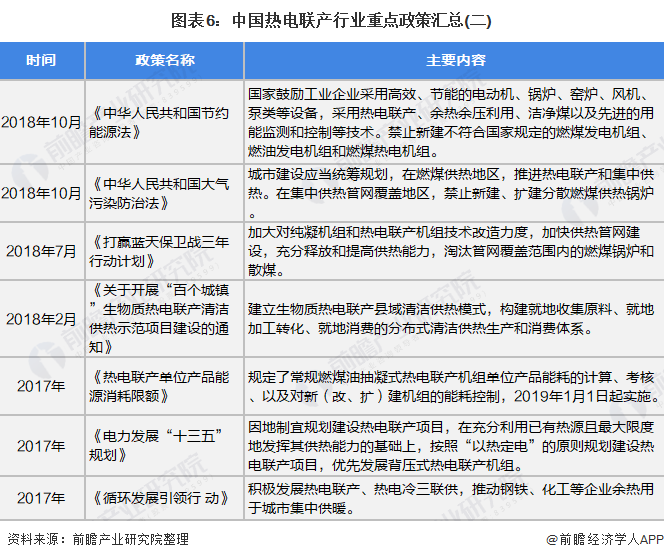

近年來,國家出臺多項政策鼓勵、規(guī)范、指導熱電聯(lián)產行業(yè)發(fā)展。2016年國家發(fā)改委、國家能源局等部門出臺了《熱電聯(lián)產管理辦法》,對熱電聯(lián)產的規(guī)劃建設、機組選型、網源協(xié)調、環(huán)境保護、政策措施、監(jiān)督管理進行了規(guī)定。2021年,國務院、國家發(fā)展改革委、國家能源局相繼發(fā)布了《國務院關于加快建立健全綠色低碳循環(huán)發(fā)展經濟體系的指導意見》、《關于因地制宜做好可再生能源供暖相關工作的通知》、《關于推進電力源網荷儲一體化和多能互補發(fā)展的指導意見》等,指出在北方地區(qū)縣城積極發(fā)展清潔熱電聯(lián)產集中供暖,穩(wěn)步推進生物質耦合供熱。在環(huán)保逐漸趨嚴的大環(huán)境下,政策更傾向于推動生物質熱電聯(lián)產和固廢熱電聯(lián)產發(fā)展。

行業(yè)發(fā)展現(xiàn)狀

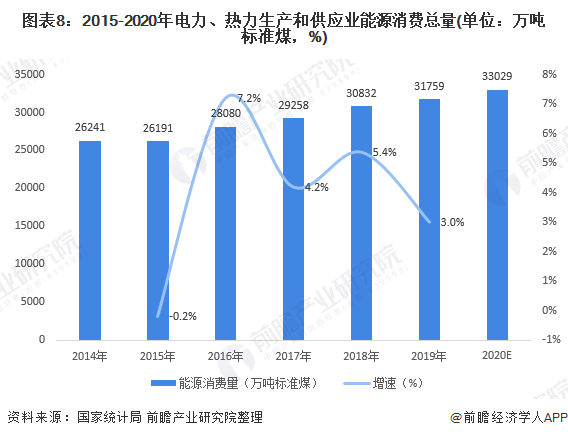

1、熱力及電力消費總量呈不斷上升趨勢

根據(jù)《國民經濟行業(yè)分類(2019修改版)》,熱電聯(lián)產行業(yè)所屬的行業(yè)大類是電力、熱力生產和供應業(yè)。2015-2019年,我國電力、熱力生產和供應業(yè)能源消費量隨著能源消費總體保持增長趨勢,2019年我國電力、熱力生產和供應業(yè)能源消費量達31759萬噸標準煤,同比增長3.0%,初步估計2020年電力、熱力生產和供應業(yè)能源消費量按復合增長率增長,約為33029萬噸標準煤。

注:《中國能源統(tǒng)計年鑒2021》尚未發(fā)布,故2020年的電力、熱力生產和供應業(yè)能源消費量為估算值,屆時以官方統(tǒng)計公布為準。

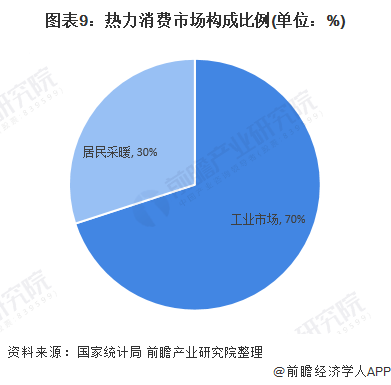

按熱力消費市場的終端客戶劃分,我國熱力供應行業(yè)可分為工業(yè)市場和居民采暖市場兩大類。目前工業(yè)部門是我國熱力消費的主要領域,占全國熱力消費總量的比重超過70%,但是居民采暖的熱力消費增速高于工業(yè)領域,占全國熱力消費總量約30%且比重不斷提高。

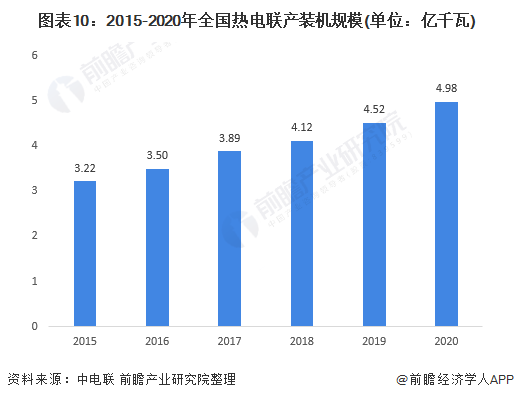

2、2020年熱電聯(lián)產裝機規(guī)模達到4.98億千瓦

從熱電聯(lián)產裝機規(guī)模來看,根據(jù)中電聯(lián)的統(tǒng)計資料,2014年底我國熱電聯(lián)產裝機已達28326萬千瓦,占同容量火電裝機總量的31%,在政策的大力支持下,我國熱電聯(lián)產行業(yè)發(fā)展迅速,迎來建設熱潮。十三五時期改造了大量火電裝機為熱電機組,熱電聯(lián)產占火電裝機比重不斷增加,到2020年占比約40%,截至2020年底我國熱電聯(lián)產裝機容量約為4.98億千瓦。從中長期看,我國未來工業(yè)和居民采暖熱力需求、電力需求仍將保持穩(wěn)定增長態(tài)勢,有效促進熱電聯(lián)產裝機發(fā)展。

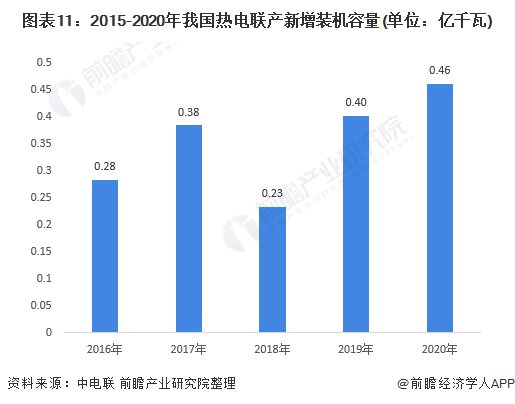

2015-2020年我國熱電聯(lián)產新增裝機容量波動增長,2019年我國熱電聯(lián)產行業(yè)新增裝機容量約0.4億千瓦,2020年增長約0.46億千瓦。

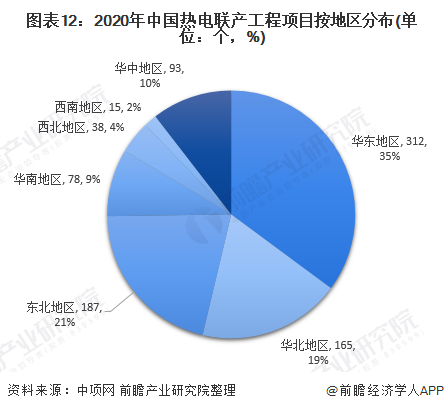

3、熱電聯(lián)產工程項目主要分布在華東地區(qū)

2020年,我國熱電聯(lián)產項目共有893個。按照地域劃分,熱電聯(lián)產項目主要分布在華東地區(qū),項目數(shù)達312個,占比35%;其次為東北地區(qū),項目數(shù)達187個,占比21%;華北地區(qū)項目165個,占比19%。

行業(yè)競爭格局

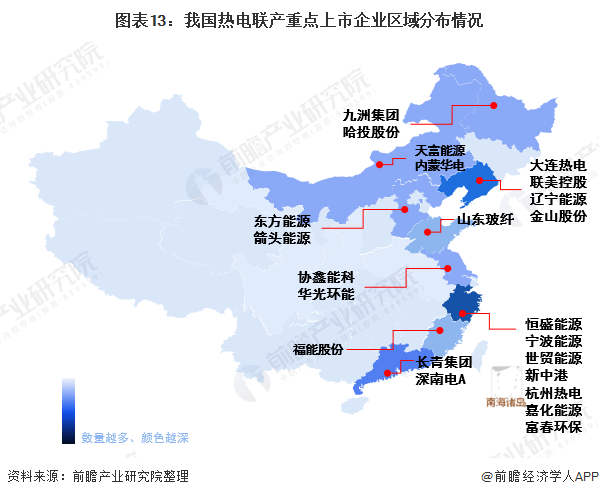

1、區(qū)域競爭:熱電聯(lián)產企業(yè)多集中在浙江和遼寧地區(qū)

我國熱電聯(lián)產企業(yè)分布較為集中,多分布在東部沿海以及北部地區(qū),其中,浙江地區(qū)的熱電聯(lián)產企業(yè)最多,有恒盛能源、寧波能源、世貿能源、新中港、杭州熱電、嘉化能源和富春環(huán)保,但大部分為2021年上市企業(yè),且電力和蒸汽產量不高;數(shù)量第二的地區(qū)為遼寧省,相關上市企業(yè)有大連熱電、聯(lián)美控股、遼寧能源和金山股份。

2、企業(yè)競爭:三家企業(yè)熱電聯(lián)產業(yè)務營收超百億

我國熱電聯(lián)產行業(yè)相關上市企業(yè)中,2020年內蒙華電、建投能源和協(xié)鑫能科的相關業(yè)務營收最高,均超過100億元。從電銷售量來看,2020年內蒙華電的銷量最高,達到535.05億度,其次為建投能源,電銷量達到365.03億度;從蒸汽銷量來看,2020年協(xié)鑫能科的銷量最高,達到1541.86萬噸,其次為嘉化能源,達到762.25萬噸。

行業(yè)發(fā)展前景及趨勢預測

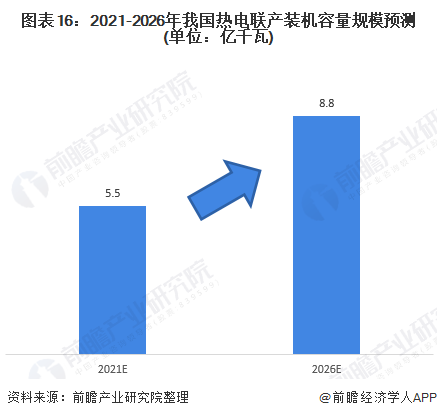

1、預計我國熱電聯(lián)產裝機容量將于2026年達到8.8億千瓦

熱電聯(lián)產是一項綜合利用能源的技術,在發(fā)電的同時,有效利用汽化潛熱進行供熱,總熱效率可達90%以上,環(huán)境污染少。從經濟效益和社會效益而言,熱電聯(lián)產是最合適的集中供熱方式。目前中國熱電聯(lián)產集中供熱技術成熟,發(fā)展迅速,應用廣泛。

隨著生產的發(fā)展,節(jié)能和環(huán)保工作的深入進行,無論是在工業(yè)還是民用領域,采用熱電聯(lián)產是經濟合理的利用能源、節(jié)約能源的行之有效途徑。隨著經濟建設的發(fā)展,對能源尤其是電力的需求逐漸加大,加之能源的綜合利用和開發(fā)也呈現(xiàn)出大好形勢,電站的余熱利用呈現(xiàn)出特有的價值。未來5年,前瞻預計我國熱電聯(lián)產裝機容量規(guī)模將以10%的年均復合增長率增長,到2026年,我國熱電聯(lián)產裝機容量規(guī)模將突破至約8.8億千瓦。

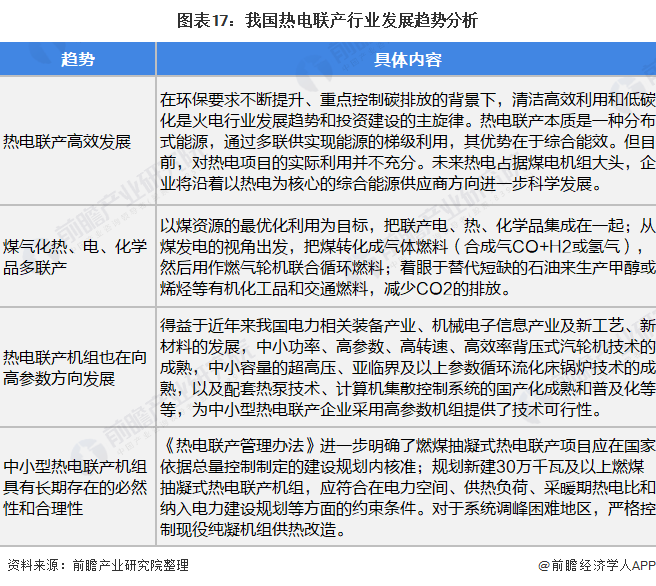

2、高效化、中小型化和多元化將是熱電聯(lián)產行業(yè)發(fā)展趨勢

與純火電相比,熱電聯(lián)產具有節(jié)約能源、提高用能效率等優(yōu)勢,隨著節(jié)能減排政策的不斷深入,熱電聯(lián)產技術與設備不斷發(fā)展,各地熱電聯(lián)產項目不斷開展,將產生巨大的社會效益和經濟效益。可以預見,未來熱電聯(lián)產行業(yè)將向高效、多元化和機組中小型化發(fā)展,仍具有較高投資價值。

以上數(shù)據(jù)來源于前瞻產業(yè)研究院《中國熱電聯(lián)產行業(yè)市場前瞻與投資戰(zhàn)略規(guī)劃分析報告》,同時前瞻產業(yè)研究院還提供產業(yè)大數(shù)據(jù)、產業(yè)研究、產業(yè)鏈咨詢、產業(yè)圖譜、產業(yè)規(guī)劃、園區(qū)規(guī)劃、產業(yè)招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業(yè)分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業(yè)研究員交流互動。

前瞻產業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對熱電聯(lián)產行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進行分析,并結合多年來熱電聯(lián)產行業(yè)發(fā)展軌跡及實踐經驗,對熱電聯(lián)產行業(yè)未來...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內容合作請點這里:尋求合作 ››

前瞻經濟學人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關注。

前瞻產業(yè)研究院

中國產業(yè)咨詢領導者,專業(yè)提供產業(yè)規(guī)劃、產業(yè)申報、產業(yè)升級轉型、產業(yè)園區(qū)規(guī)劃、可行性報告等領域解決方案,掃一掃關注。