預見2022:《2022年中國成品油行業全景圖譜》(附市場現狀、競爭格局和發展趨勢等)

行業主要上市公司:中國石油(601857)、中國石化(600028)、恒力石化(600346)、上海石化(600688)、泰山石油(000554)、東華能源(002211)、華錦股份(000059)等

本文核心數據:產銷量、進出口量、產能數據、管網項目數、企業份額、區域份額

行業概況

1、定義:我國能源結構的重要組成

按照《石油成品油流通行業管理工作指引》(商辦消費函〔2020〕439號)定義,成品油是指汽油、煤油、柴油及其他符合國家產品質量標準、具有相同用途的乙醇汽油和生物柴油等替代燃料。按照廣義定義,成品油是經過原油的生產加工而成,可分為石油燃料、石油溶劑與化工原料、潤滑劑、石蠟、石油瀝青、石油焦6類。(本文所述的成品油為狹義的成品油,主要為汽油、柴油和煤油。)

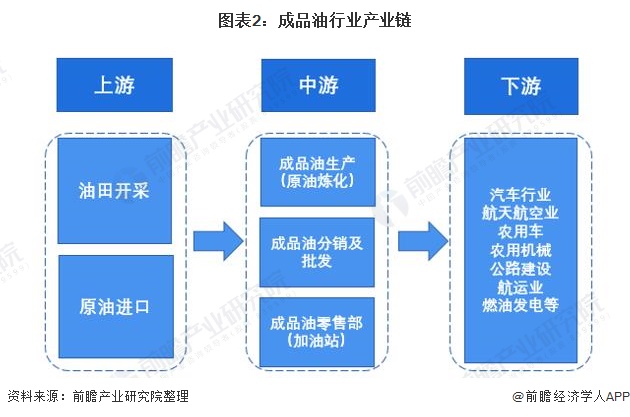

2、產業鏈剖析:上游全球協作分工 下游需求廣闊

成品油行業產業鏈上游主要涉及油田的勘探與開采以及原油進口。由于我國可開采的原油資源達不到我國的消費需求,所以原油的進口也是上游產業鏈關鍵的一環。下游主要是成品油的直接消費群體,包括汽車行業、農用車及農用機械、航空航天、公路建設、航運業、燃油發電等。成品油行業主要包括成品油生產、批發以及零售等。

行業發展歷程:國家發展的重要推力

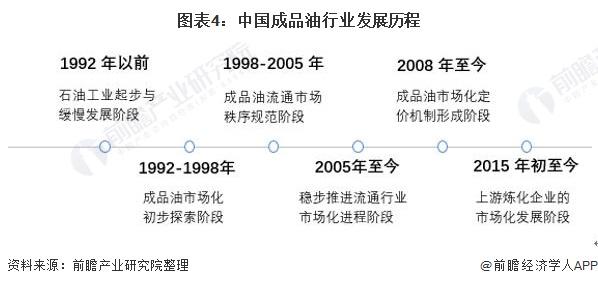

在上世紀90年代以前,我國的石油化工行業發展緩慢,產能與產量一直處于較低水平。而且由于石油行業涉及國家的能源安全問題,所以長久以來一直由國家統負責,缺乏市場活力。

1992年后,我國的經濟實力開始快速增長,成品油行業也開始了市場化探索,國家逐步放開管制。隨著國有油氣企業改革,中國石油和中國石化成立,實行上中下游、產供銷、內外貿一體化管理。

進入21世紀,為了應對成品油行業的無序競爭,國家陸續出臺了一系列政策開規范行業發展。2005年后,面對我國快速發展所需的能源消耗需求,國家開始鼓勵地方開辦煉化廠、加油站,興建中外合資公司等,同時國家對對成品油的定價機制開始了市場化探索,并逐步放開了對原油進口的管制。

行業政策背景:定價機制市場化改革

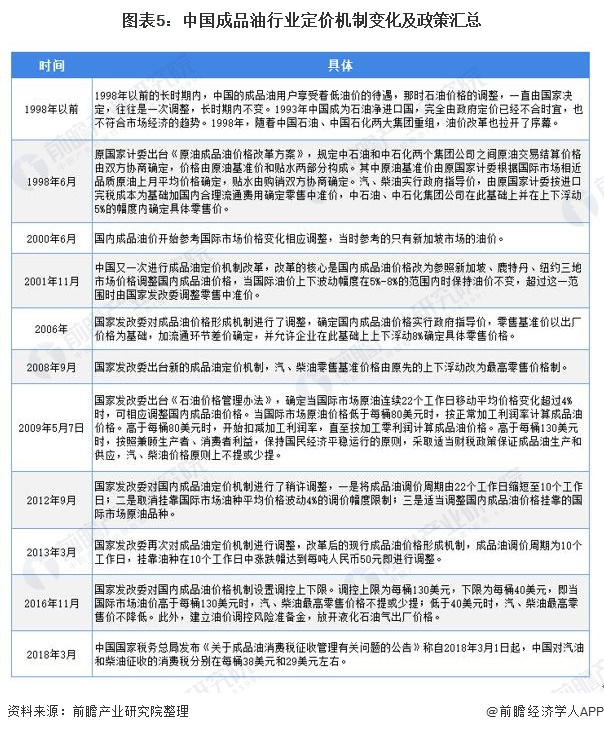

自從我國進入世界貿易組織并開始了成品油定價的市場化探索。經歷了幾輪政策的調整,逐步形成了今天的成品油定價機制。我國的成品油價格實行政府根據國際市場價格制定的宏觀調控指導價,生產企業是執行這一價格,政府在調整成品油價格時考慮的因素很多,包括宏觀經濟、CPI等多方面的影響。國內汽、柴油出廠價格以國際市場原油價格為基礎,加國內平均加工成本、稅收和合理利潤確定;最高零售價格以出廠價格為基礎,并加入流通環節差價確定。

2016年底,國家發改委對成品油價格建立了準備金,為全面放開成品油價做準備。2018年,稅務總局完成了對成品油消費稅征收的調整。

行業發展現狀

1、中國已探明石油儲量全球比重較低

據英國石油公司(BP)統計數據顯示,2015年以來,全球已探明原油儲量以不同的速度逐年遞增,但增速逐步下降。2015年,全球已探明原油儲量為1.68萬億桶;到2018年,全球已探明原油儲量為1.736萬億桶;但2017年以后,全球新增已探明原油儲量逐漸減少。2019年全球已探明原油儲量出現負增長,僅為1.733萬億桶,同比下降0.12%。2020年,由于疫情的影響,全球石油的勘探進度放緩。截止2020年年末,全球石油儲量下降至1.732萬億桶。

從世界范圍看,我國的石油儲量處于第13位,整體排名較高,但是截止2020年末我國的石油儲量僅占全球的1.5%,與我國石油消費比重嚴重不符。所以長久以來,我國大量進口原油來彌補能源缺口。這也造成了我國成品油行業受國際原油產量以及油價波動的影響較大。

2、中美煉化能力和成品油消費均領先全球

目前,我國與美國是全球最大的煉油國,且長期處于美國第一,我國第二的位置,遠遠超越全球其他國家。2020年,美國的原油煉化產能為1814萬桶/天,我國的原油煉化產能為1669萬桶/天;從原油加工量的角度看,美國的原油加工量為1421萬桶/天,我國為1386萬桶/天。但同時,美國與我國的產能利用不充分,長期處于產能過剩的地步。

從成品油的消費角度看,美國處于首位,占全球全年成品油消耗的19.9%。我國處于第二位,占全球成品油消耗的比重為15.7%。處于第三位的印度僅為5.2%,較美國與我國的差距較大。

3、成品油產銷與需求結構受疫情影響嚴重

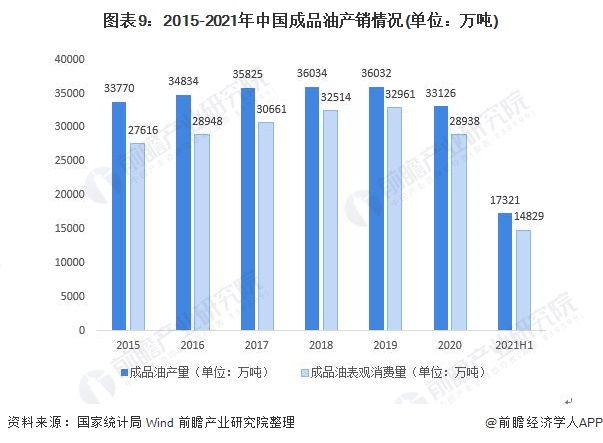

由于我國經濟快速發展,帶動了成品油的產銷提升。2015-2018年中國成品油產量維持穩定上升趨勢,2018年成品油產量36034萬噸,同比增長0.6%;由于國內宏觀經濟增長放緩和下游行業不景氣等因素,2019年中國成品油產量為36031.6萬噸,同比下降0.01%。2020年全球疫情導致成品油需求下降,國內成品油產量也隨之萎縮,僅為33126萬噸,同比下降8.06%。

隨著國內疫情好轉,成品油的產量也開始回升,2021年上半年,中國成品油產量為17321萬噸,較2020年同期增長10.4%。

2015-2019年,我國成品油表觀消費量總體逐年上升,從2015年的27616萬噸增長至2019年的32961萬噸。2020年,由于疫情影響,國內成品油表觀消費量為28937.84萬噸,同比下降6.7%。

隨著疫情逐漸得到控制,對于成品油的需求也開始恢復。2021年上半年,中國成品油表觀消費量為14829萬噸,同比增長11.8%。

注:上述產銷量統計口徑僅包含汽油、柴油和煤油。

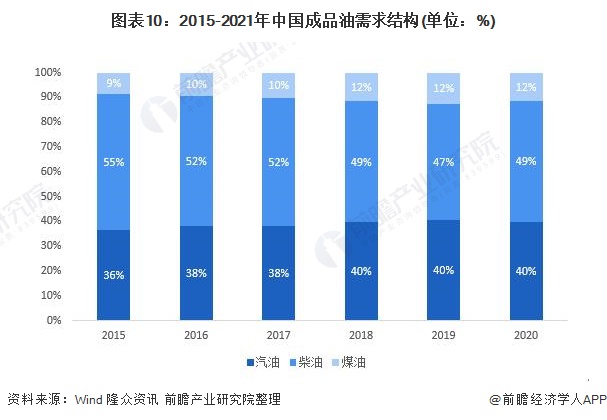

從成品油的需求結構可以看出,2015-2020年,我國柴油的消費需求呈現下降趨勢,而汽油與煤油的比例升高。主要由于我國的汽車保有量逐年增加,加大了對于汽油的需求,同時民航運輸業為航煤需求市場增長提供強支撐。

注:上述煤油需求統計包括照明煤油和航空煤油,但由于照明煤油需求較少,主要以航空煤油為主。

4、出口量增長解決產能過剩局面

由于我國石油煉化早期的無序競爭,地方上出現了大量產量落后的地煉企業,同時也造成了我國原油煉化產能長期過剩的局面。為了解決這部分過剩產能,國家出臺了相應的政策來促進成品油的對外出口,其中包括了國家統籌安排成品油出口配額。

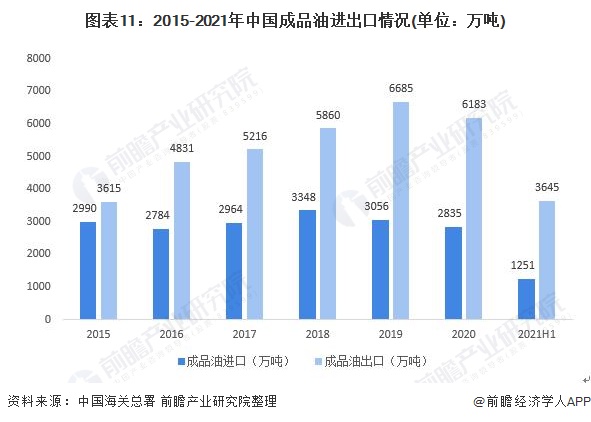

2015-2019年,中國成品油出口量整體呈波動上升趨勢。2019年,全年成品油出口量達到了6685萬噸,同比增長了14%。2020年,由于疫情在全球范圍內爆發,國外成品油消費市場也受到了沖擊,2020年中國全年出口成品油6183萬噸,較2019年下降了7.5%。

進入2021年,全球大宗商品價格上漲,原油價格也隨之沖上了高點。截止2021年6月,中國成品油累計出口達3645萬噸。

同時由于我國的成品油消費需求差異,為了改善我國的成品油需求結構,我國每年也會進口部分成品油。2016年中國成品油進口量為2784萬噸,同比下降6.9%。2017-2020年中國成品油進口量呈現出先上升后下降的趨勢,分別為2964萬噸、3348萬噸、3056萬噸和2835萬噸。據海關總署的數據,2020年我國進口成品油進口量同比下降7.2%。

進入2021年,由于原油價格的上升,中國成品油進口數量也出現了下滑。截止2021年6月,我國成品油進口量為1251萬噸。

5、全國輸油管網鋪設解決地區不均難題

長期以來,成品油的煉化能力主要集中在北部、東部等地區,其他地區相對較少,造成成品油供應的地區性不平衡。為了解決成品油的運輸問題,我國大力修建成品油管道。截止2020年12月,我國共有成品油管道項目總數489條,其中包括省際干線19,省內管線總數470條。

注:上述統計方式均按照設計規模統計。

行業競爭格局

1、區域競爭:產能區域集中明顯

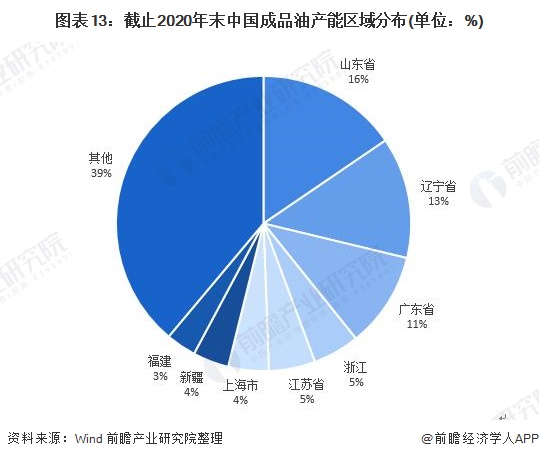

山東是國內煉油產能最大的省份。從成品油產量來看,山東占比高達15.48%;遼寧省、廣東省、浙江省、江蘇省分別以占比13.28%、10.47%、5.1%和5.09%,位居成品油生產能力前五位。排名前五位省份成品油生產能力已占中國成品油總生產能力的49.4%,前五位省市均分布于我國經濟最發達東部及南部沿海一帶。

2、企業競爭:國企壟斷,民營發力

中國成品油市場近年來發展十分迅速,在成品油批發市場開放后,國內成品油市場正在改變原有中石油、中石化兩大集團集中批發成品油的市場格局。隨著中國加入WTO后關稅減讓、市場準入等擴大開放承諾的兌現,以美歐大石油石化公司為主的外資企業搶灘中國大陸市場,國內市場進一步具有國際化的特征,并且逐步形成以國有石油公司為主導,國外大石油公司和國內民營企業積極參與的多元化市場格局,市場競爭更趨激烈。

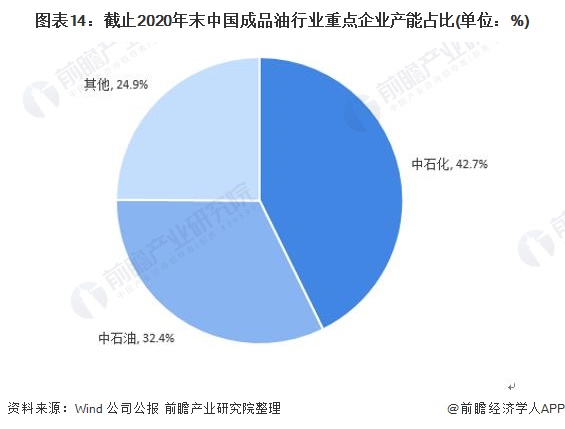

作為國內最大的兩家成品油生產和銷售企業,中國石化和中國石油在成品油的產量上占據絕對優勢,2020年中國成品油產量為3.31億噸,中國石化和中國石油分別占據了42.7%和32.4%的市場份額,兩者加起來約為國內總產量的75%。

行業發展前景及趨勢預測

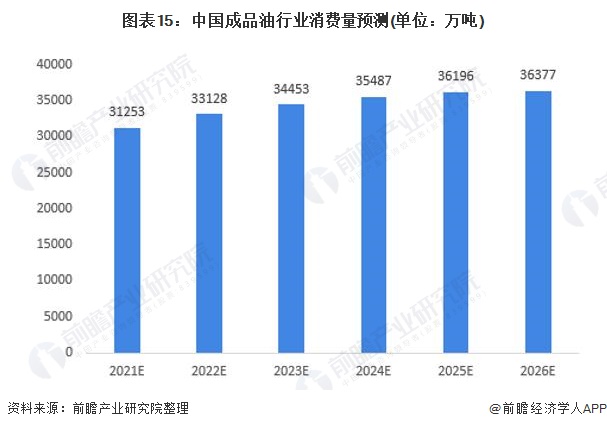

1、預期“十四五”期間成品油需求到頂

出行意愿方面,在常態化疫情防控大背景下,對公共交通運輸體系人員密集的擔憂會使得有車一族增加私家車使用頻率。而疫情的不確定性,對商務及旅游活動造成較大沖擊,不利于此部分汽油剛性需求的恢復。綜合來看,隨著疫情防控不斷取得積極進展,汽油消費將繼續穩步回升。煤油消費的恢復很大程度上取決于海外疫情控制情況。從目前各大洲的疫情蔓延發展趨勢看,煤油消費較難達到正常水平。

根據我國的“十四五”規劃,將會減少對石化燃料的依賴,大力發展新能源。前瞻預計,2021年成品油行業因為國內需求回暖從而增長速度較快,隨后2022-2026將在0.5%-3%區間的增速發展,預計2026中國成品油表觀消費量將會達到峰值,為3.64億噸。

2、低碳時刻來臨,煉化轉型迫在眉睫

短期來看,替代能源對成品油的影響雖然不是很大,但從長期發展角度看,未來汽車動力的大方向仍將朝著更清潔環保的新能源發展,屆時我國煉廠的轉型勢在必行。隨著市場環境的變化,中國煉油工業正在進入轉型升級階段。由于我國的能源戰略已發生轉移,石油煉化的重點將不再向石油燃料靠近。

未來,我國成品油煉化企業基地化、園區化、一體化趨勢將更加明顯,落后裝置加快淘汰,產業集中度不斷提升;煉廠生產工藝需要面對清潔化、低碳化的挑戰,從而煉油企業將加快結構調整,提高競爭力。中國成品油產業將面臨出口空間有限、需求結構變化、產品質量升級、環保壓力加大等多重挑戰,生產商不應該再一味追求擴大能力,加快成品油結構調整勢在必行,貿易商也要根據全球貿易變化的新趨勢,積極參與其中。

以上數據來源于前瞻產業研究院《中國成品油行業市場調研與投資預測分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

隨著成品油行業競爭的不斷加劇,大型成品油企業間并購整合與資本運作日趨頻繁,國內優秀的成品油企業愈來愈重視對行業市場的研究,特別是對企業發展環境和客戶需求趨勢變...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT