預見2021:《2021年中國醫(yī)藥流通產(chǎn)業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

醫(yī)藥流通行業(yè)主要上市公司:目前國內(nèi)醫(yī)藥流通行業(yè)相關(guān)上市企業(yè)有國藥控股(01099.HK)、九州通(600998.SH)、華潤醫(yī)藥(03320.HK)、國藥股份(600511.SH)、大參林(603233.SH)、益豐藥房(603939.SH)、老百姓(603883.SH)、一心堂(002727.SZ)、同仁堂(600085.SH)、漱玉平民(301017.SZ)、健之佳(605266.SH)等。

本文核心數(shù)據(jù):中國醫(yī)藥流通市場規(guī)模數(shù)據(jù)、中國醫(yī)藥批發(fā)企業(yè)競爭格局數(shù)據(jù)等

產(chǎn)業(yè)概況

1、發(fā)展歷程:多領(lǐng)域并行發(fā)展

醫(yī)藥流通是指主要流通商品為藥品及醫(yī)療器材的批量銷售業(yè)務。醫(yī)藥流通企業(yè)通過提供充足的倉儲空間、專業(yè)的醫(yī)藥管理人員、覆蓋廣泛的物流和醫(yī)藥銷售渠道,在與上下游的買賣交易中獲取利潤差,以此支付在醫(yī)藥產(chǎn)品流通環(huán)節(jié)所產(chǎn)生的倉儲費、管理費、物流費、銷售費,并獲得適量的利潤。

中國醫(yī)藥流通行業(yè)的發(fā)展受到中國經(jīng)濟體制變遷的影響,在不同的經(jīng)濟體制下呈現(xiàn)出不同的發(fā)展格局。中國的醫(yī)藥流通行業(yè)主要經(jīng)歷了以下幾個階段:

2、產(chǎn)業(yè)鏈剖析:醫(yī)藥批發(fā)及零售為核心環(huán)節(jié)

醫(yī)藥流通行業(yè)產(chǎn)業(yè)鏈可以分為三大環(huán)節(jié)。產(chǎn)業(yè)鏈上游是藥品及醫(yī)療器材的生產(chǎn)廠商,根據(jù)銷售產(chǎn)品的不同主要有七大類醫(yī)藥產(chǎn)品的生產(chǎn)廠商,分別是西藥類、中成藥類、中藥材類、醫(yī)療器械類、化學試劑類、玻璃儀器類以及其他類;產(chǎn)業(yè)鏈中游為醫(yī)藥流通核心環(huán)節(jié),醫(yī)藥批發(fā)企業(yè)主要負責產(chǎn)品的采購、倉儲、管理和銷售,醫(yī)藥批發(fā)企業(yè)通過醫(yī)藥零售企業(yè)間接或直接將醫(yī)藥產(chǎn)品流通至醫(yī)藥產(chǎn)品的終端市場,包括醫(yī)院、社區(qū)診所等醫(yī)療機構(gòu),以及零售藥店、醫(yī)藥電商等;產(chǎn)業(yè)鏈的下游則是醫(yī)藥產(chǎn)品的消費市場,包括各類病患以及其他一般消費者。

產(chǎn)業(yè)發(fā)展現(xiàn)狀

1、行業(yè)整體情況:增勢依舊,但增速放緩

隨著醫(yī)藥衛(wèi)生體制改革不斷深化,藥品流通行業(yè)加快轉(zhuǎn)型升級步伐,加強醫(yī)藥供應鏈協(xié)同發(fā)展,創(chuàng)新藥品零售與服務模式,行業(yè)銷售總額穩(wěn)中有升,集約化程度繼續(xù)提高,顯現(xiàn)出長期向好的態(tài)勢。

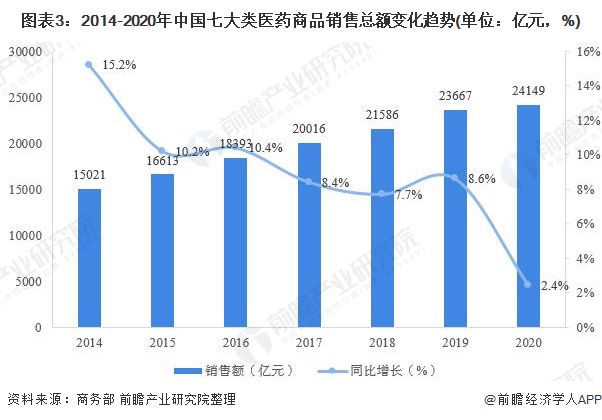

2020年,全國藥品流通市場銷售規(guī)模穩(wěn)步擴大,但增速放緩。統(tǒng)計顯示,全國七大類醫(yī)藥商品銷售總額24149億元,扣除不可比因素同比增長2.4%,增速同比放慢6.2個百分點。

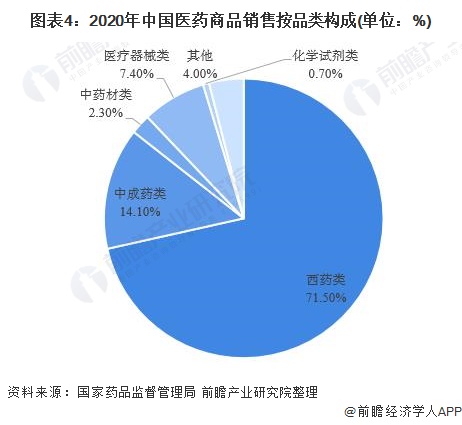

按銷售品類分類,西藥類銷售居主導地位,銷售額占七大類醫(yī)藥商品銷售總額的71.5%,其次中成藥類占14.1%,中藥材類占2.3%,以上三類占比合計為87.9%。

2、銷售渠道:終端市場為主

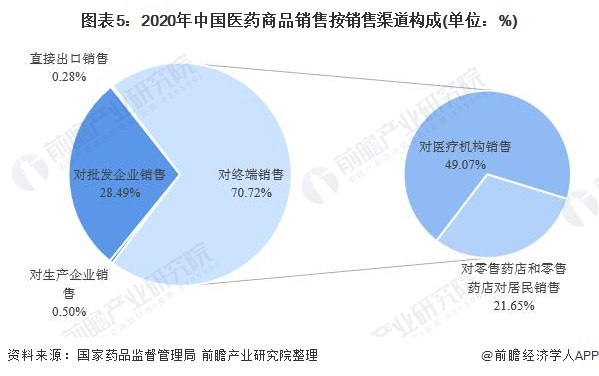

按銷售渠道分類,2020 年對生產(chǎn)企業(yè)銷售額121億元,占銷售總額的0.50%,同上年持平;對批發(fā)企業(yè)銷售額6881億元,占銷售總額的28.5%;直接出口銷售額68億元,占銷售總額的0.28%。對終端銷售額17079億元,占銷售總額的70.72%,其中對醫(yī)療機構(gòu)銷售額11851億元,由于2020 年醫(yī)療衛(wèi)生機構(gòu)診療人次的下降,占終端銷售額的比例由2019年的71.50%下降至69.4%,占總銷售額比重下降至49.07%;零售藥店和零售藥店對居民的銷售額5228億元,占終端銷售額的30.6%,占總銷售額比重為21.65%。

3、細分市場一:醫(yī)藥批發(fā)市場

——企業(yè)總量變化平穩(wěn)

隨著醫(yī)藥衛(wèi)生體制改革不斷深化,藥品流通行業(yè)加快轉(zhuǎn)型升級步伐,加強醫(yī)藥供應鏈協(xié)同發(fā)展,創(chuàng)新藥品零售與服務模式,行業(yè)銷售總額穩(wěn)中有升,集約化程度繼續(xù)提高,顯現(xiàn)出長期向好的態(tài)勢。

醫(yī)藥流通的一般渠道可分為兩個環(huán)節(jié),一是批發(fā)環(huán)節(jié),二是零售環(huán)節(jié)。藥品市場的流通渠道,也是由生產(chǎn)商通過批發(fā)商銷售給零售商(包括醫(yī)院藥房)。2020 年,突如其來的新冠肺炎疫情給我國各行各業(yè)發(fā)展帶來沖擊,藥品流通行業(yè)承受銷售量下滑巨大壓力,企業(yè)采取多項措施積極應對。

在醫(yī)藥批發(fā)環(huán)節(jié),近年來,我國醫(yī)藥批發(fā)企業(yè)總量變化較為平穩(wěn),截至到2020年底,全國醫(yī)藥批發(fā)企業(yè)數(shù)量為1.31萬家。

——市場集中度持續(xù)提升

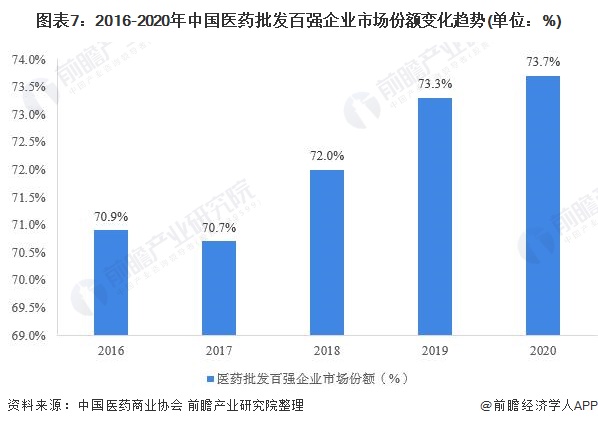

從市場占有率看,藥品批發(fā)企業(yè)集中度有所提高。2020年,藥品批發(fā)企業(yè)主營業(yè)務收入前100位占同期全國醫(yī)藥市場總規(guī)模的73.7%,同比提高0.4 個百分點。其中,4家全國龍頭企業(yè)主營業(yè)務收入占同期全國醫(yī)藥市場總規(guī)模的42.6%;前10 位占55.2%。

3、細分市場二:醫(yī)藥零售市場

——企業(yè)數(shù)量震蕩上行

近年來,隨著行業(yè)集中度和藥品零售連鎖經(jīng)營率進一步的提高,我國藥品零售企業(yè)小、散等問題得到較為明顯的改善。2015年以來,隨著我國醫(yī)藥零售行業(yè)改革的深入,我國藥店零售企業(yè)的數(shù)量規(guī)模的增長勢頭有所放緩,截至到2020年底,全國藥店零售企業(yè)數(shù)量下滑至6298家,較上年同期減少近400家。

——市場規(guī)模持續(xù)提升

盡管市場參與者增速放緩,但面對我國日益增長的醫(yī)藥需求,我國藥品零售市場規(guī)模仍保持平穩(wěn)增長態(tài)勢,2014-2020年,我國藥品零售市場規(guī)模增速保持在9%-10%之間,到2020年,全國藥品零售市場規(guī)模增長至5119億元。

——藥店連鎖化發(fā)展趨勢已成

作為藥品零售的主要參與者,我國藥店數(shù)量規(guī)模自2012年以來保持持續(xù)增長態(tài)勢,數(shù)據(jù)顯示,截至到2019年底,我國藥店門店數(shù)量首次突破50萬家。2020年,全國藥店門店數(shù)量進一步提升至55.4萬家。

從藥店結(jié)構(gòu)來看,隨著我國藥品零售市場改革的不斷推進,連鎖藥店逐步取代單體藥店的發(fā)展趨勢已初步形成。2012年,我國連鎖藥店僅14.7萬家,占藥店總量的34.6%,而單體藥店有27.7萬家,占藥店總量的65.4%。自2017年我國連鎖藥店規(guī)模首次超過單體藥店以來,連鎖藥店市場份額持續(xù)提升。

截至到2020年底,我國連鎖藥店總量為31.3萬家,占藥店總量的56.5%,而單體藥店有24.1萬家,占藥店總量的24.1%。從目前行業(yè)發(fā)展趨勢來看,單體藥店市場份額在未來將被連鎖藥店進一步擠壓。

產(chǎn)業(yè)競爭格局

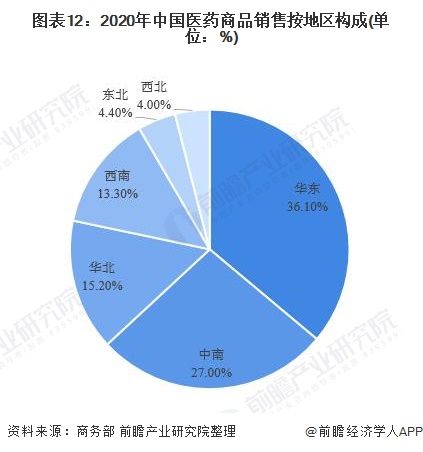

1、區(qū)域競爭格局:華東發(fā)展最為成熟

從各地區(qū)醫(yī)藥商品需求量來看,目前,我國醫(yī)藥商品需求集中在華東,華北以及中南等地,其中華東地區(qū)需求最大。2020年,全國六大區(qū)域銷售額占全國銷售總額的比重分別為:華東36.1%,中南27.0%,華北15.2%,西南13.3%,東北4.4%,西北4.0%。其中,華東、中南、華北三大區(qū)域銷售額占到全國銷售總額的78.3%,同比上升0.1個百分點。

從各省市(自治區(qū)、直轄市)需求情況來看,2020年銷售額居前10位的省市自治區(qū)依次為:廣東、北京、上海、江蘇、浙江、山東、河南、安徽、四川、湖北。同2019年相比,除江蘇、浙江、山東、河南位序略有升降外,其余各省位序保持穩(wěn)定。

2、企業(yè)競爭格局:頭部企業(yè)逐步顯現(xiàn)

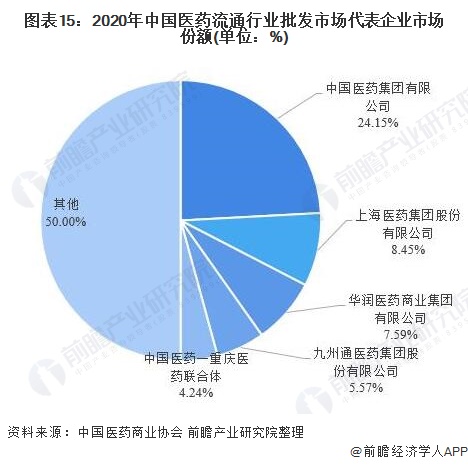

目前我國醫(yī)藥批發(fā)行業(yè)企業(yè)按照銷售規(guī)模可以劃分為三個競爭層次。處于第一層次的是四家全國性批發(fā)巨頭,中國醫(yī)藥集團、上海醫(yī)藥(集團)股份有限公司、華潤醫(yī)藥控股有限公司及九州通醫(yī)藥集團有限公司,主營業(yè)務收入在千億以上水平;處于第二層次的是廣州醫(yī)藥、南京醫(yī)藥、重慶醫(yī)藥、瑞康醫(yī)藥、安徽華源等,業(yè)務布局以發(fā)展核心地區(qū)為主,營收在千億以下,但同時有形成一定規(guī)模;其他絕大多數(shù)企業(yè)則處于第三層次。

根據(jù)中國醫(yī)藥商業(yè)協(xié)會統(tǒng)計數(shù)據(jù)顯示,在醫(yī)藥批發(fā)市場,2020年,我國醫(yī)藥批發(fā)市場仍以國藥集團、上海醫(yī)藥、華潤醫(yī)藥以及九州通四家為主,其中國藥集團占比24.15%,處于絕對領(lǐng)先地位。

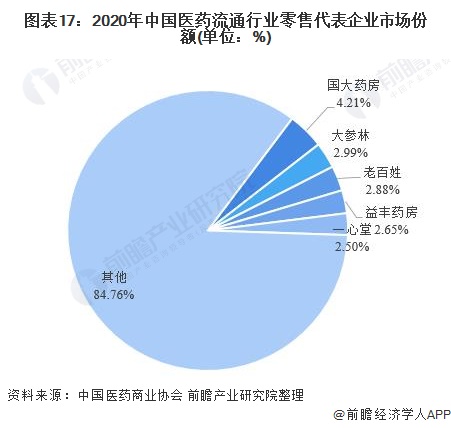

在醫(yī)藥零售市場,結(jié)合相關(guān)企業(yè)業(yè)務布局以及門店發(fā)展情況來看,目前國大藥房、大參林、老百姓以及益豐藥房等進入行業(yè)較早的企業(yè)憑借經(jīng)驗優(yōu)勢發(fā)展較為成熟,業(yè)務布局較為全面,營收規(guī)模較大,處于我國醫(yī)藥零售行業(yè)第一梯隊;同仁堂、眾友健康、漱玉平民等立足區(qū)域發(fā)展,處于第二梯隊;健之佳、好藥師以及天濟大藥房等醫(yī)藥零售業(yè)務發(fā)展仍相對較慢,營收規(guī)模較低,處于第三梯隊。

目前,我國醫(yī)藥零售市場頭部企業(yè)市場份額均處于較低水平,其中國大藥房以4.21%的占比排第一,大參林、益豐藥房等頭部企業(yè)市場份額均在4%以下。

產(chǎn)業(yè)發(fā)展前景及趨勢

1、市場規(guī)模低速增長

隨著近年來藥品購銷“兩票制”全面落地,仿制藥一致性評價持續(xù)推進,國務院機構(gòu)改革國家醫(yī)保局成立,全權(quán)負責藥品的市場流通及最終銷售價格,掌握著藥械產(chǎn)品的定價權(quán)、招標采購權(quán)和支付權(quán)。在醫(yī)保基金收支平衡壓力加大的情況下,控費成為當前醫(yī)藥行業(yè)面臨的變局之一。2018年以來抗癌藥零關(guān)稅、“4+7”帶量采購進場,“二次議價”成為歷史,國內(nèi)藥品價格形成機制進入新一輪調(diào)整期。這一系列的醫(yī)藥改革將持續(xù)促進我國醫(yī)藥商業(yè)的變革。

結(jié)合我國醫(yī)藥流通市場發(fā)展前景來看,我國醫(yī)藥流通行業(yè)仍將保持低速增長態(tài)勢,到2026年,全國醫(yī)藥流通市場規(guī)模將達到27056億元。

2、“兩票制”進一步落實,行業(yè)集中度穩(wěn)步提升

從目前我國醫(yī)藥流通行業(yè)發(fā)展趨勢來看,“兩票制”壓縮了從生產(chǎn)企業(yè)到流通企業(yè)最后到醫(yī)院的緩環(huán)節(jié)。以“兩票”替代目前常見的多級代理模式,加速資源整合效率、使得信譽度好、規(guī)范性強、終端覆蓋廣、銷售能力強的大型醫(yī)藥流通企業(yè)市場占有率迅速提升,行業(yè)集中度不斷提高。

目前,中國除了少數(shù)生產(chǎn)企業(yè)的藥品可以做到兩票制,大部分企業(yè)的藥品的銷售鏈條仍是三票甚至更多票,因此,在未來,伴隨著兩票制的進一步落實,兩票制覆蓋范圍的擴大,醫(yī)藥流通行業(yè)運行的中間流通環(huán)節(jié)減少,流通渠道將扁平化、行業(yè)集中度將進一步提升。

以上數(shù)據(jù)參考前瞻產(chǎn)業(yè)研究院《中國醫(yī)藥流通行業(yè)商業(yè)模式與投資機會分析報告》,同時前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究、產(chǎn)業(yè)鏈咨詢、產(chǎn)業(yè)圖譜、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟學人APP】,還可以與500+經(jīng)濟學家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對醫(yī)藥流通行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進行分析,并結(jié)合多年來醫(yī)藥流通行業(yè)發(fā)展軌跡及實踐經(jīng)驗,對醫(yī)藥流通行業(yè)未來...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點這里:尋求合作 ››

前瞻經(jīng)濟學人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT