預見2021:《2021年中國水務行業全景圖譜》(附市場現狀、競爭格局和發展趨勢等)

水務行業,包括自來水的生產和供應、水務及其再生利用和其他水的處理、利用與分配。水務行業是支持經濟和社會發展、保障居民生產生活的基礎性行業。近年來,國家出臺了一系列政策,推動我國水務行業的高質量發展、可持續發展,鼓勵污水處理行業發展,為我國水環境改善奠定了政策基礎。

行業主要上市公司:目前國內水務行業的上市公司主要有中國水務(00855.HK)、北控水務(00371.HK)、首創環保(600008)、洪城水業(600461)、綠城水務(601368)、碧水源(300070)、節能國禎(300388)等。

本文核心數據:供水總量、城市供水管道長度及供水普及率、污水處理量、城市污水日處理能力

行業概況

1、定義

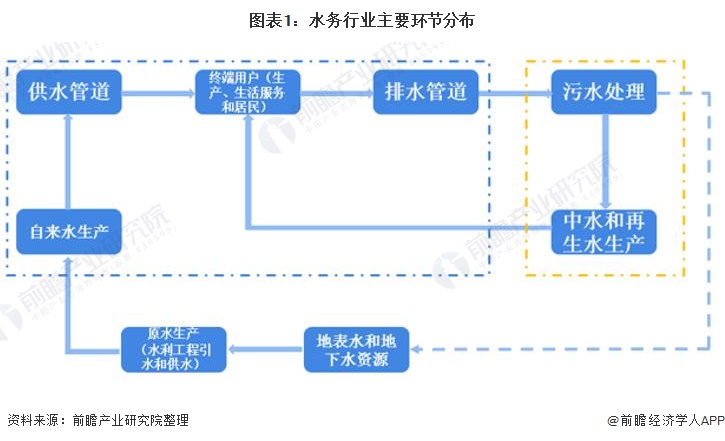

水務行業,包括自來水的生產和供應、水務及其再生利用和其他水的處理、利用與分配。水務行業主要環節分布包括原水生產與供應、自來水生產和供應、污水收集、水務、中水與再生水利用等。一般意義上是指供水與排水。除了傳統的供水和排水管理,水務行業還包括保護和擴大水資源、節水減排、中水回用、用水需求管理、社區性計劃、集水區管理以及舉辦公共教育及增強節水意識活動等事務。

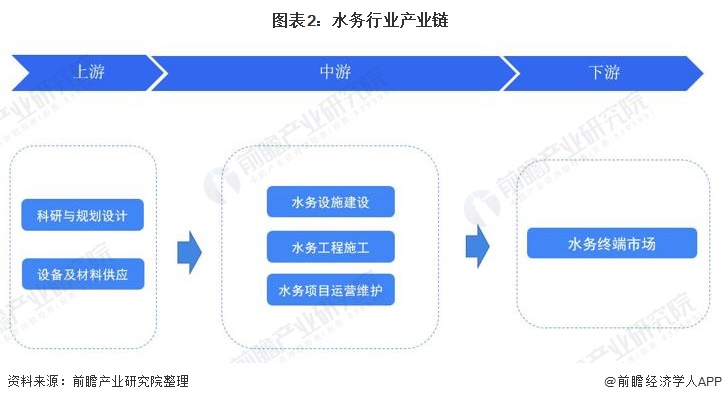

2、產業鏈剖析:產業鏈條短

我國水務行業的產業鏈包括上游、中游、下游。上游包括科研和規劃設計、設備及材料供應;中游涉及水務設施建設、水務工程施工、水務項目運營維護,包括了自來水供應、污水處理和再生水利用;下游主要是水務終端市場,包括居民用戶和企業用戶。

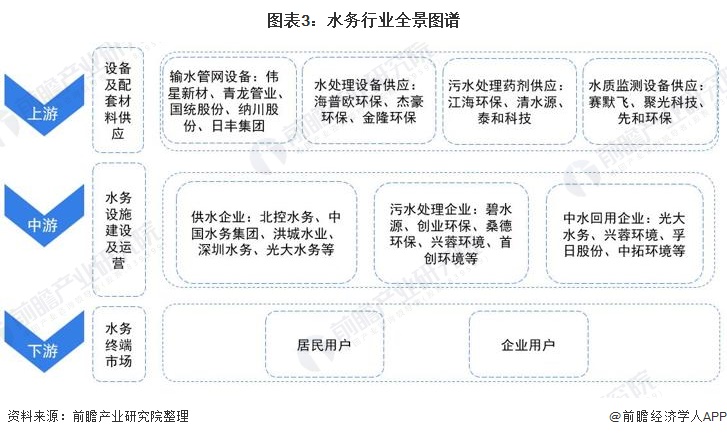

在上游領域,水務設備及配套材料供應的代表企業有偉星新材、青龍管業、海普歐環保、江海環保、清水源等;中游供水企業有北控水務、中國水務集團、洪城水業、深圳水務集團等;污水處理企業有首創股份、興蓉環境、碧水源、國中水務、瀚藍環境等;再生水利用企業有光大水務、孚日股份等。下游市場主要包括居民用戶和企業用戶。

行業發展歷程:行業處在高速發展階段

建國以來,我國水務行業經歷了四個發展階段,1992年之前基本為計劃經濟時代,在1992-2001年開始引入外資水務企業,2002-2015年期間民營企業開始參與競爭,2016年后行業需求猛增,競爭加劇,以PPP模式開始了行業高速發展階段。

行業政策背景:政策加持,水務行業將高質量發展

水務行業是支持經濟和社會發展、保障居民生產生活的基礎性行業。近年來,國家出臺了一系列政策,推動我國水務行業的高質量發展、可持續發展,鼓勵污水處理行業發展,為我國水環境改善奠定了政策基礎。

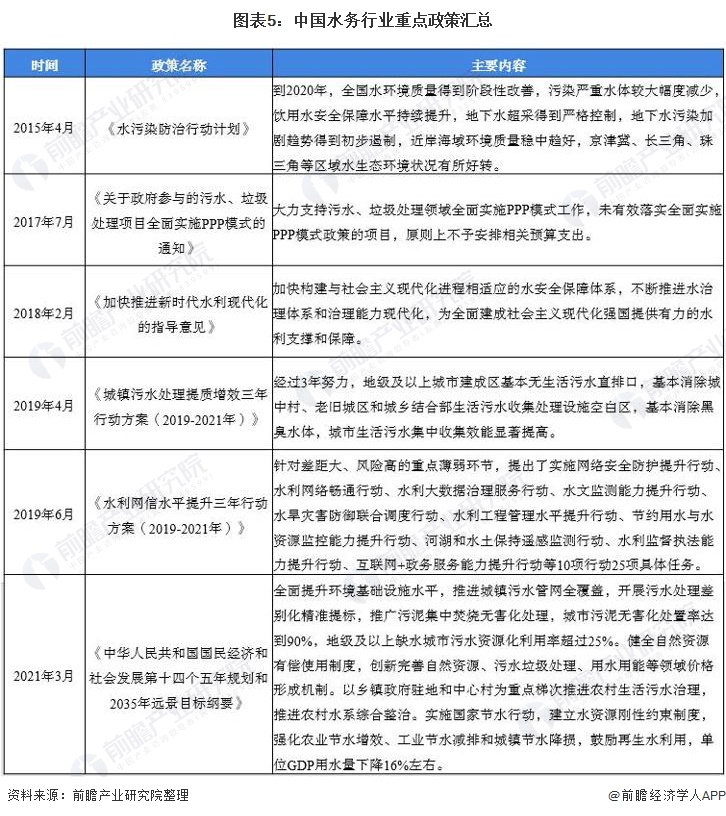

2015年,國務院出臺了《水污染防治行動計劃》并提出了到2020年,全國水環境質量得到階段性改善,污染嚴重水體較大幅度減少,飲用水安全保障水平持續提升,地下水超采得到嚴格控制,地下水污染加劇趨勢得到初步遏制,近岸海域環境質量穩中趨好,京津冀、長三角、珠三角等區域水生態環境狀況有所好轉。《水污染防治行動計劃》為我國水務行業的發展奠定了堅實的政策基礎。

此后《城鎮污水處理提質增效三年行動方案(2019-2021年)》、《水利網信水平提升三年行動方案(2019-2021年)》等政策的出臺進一步加快了我國水務行業的發展。

“十四五”期間國家將持續推動能源資源合理配置,加強末端污染綜合治理。因此,我國水務行業將進入高質量發展新時期。

行業發展背景:發展水務行業日益迫切

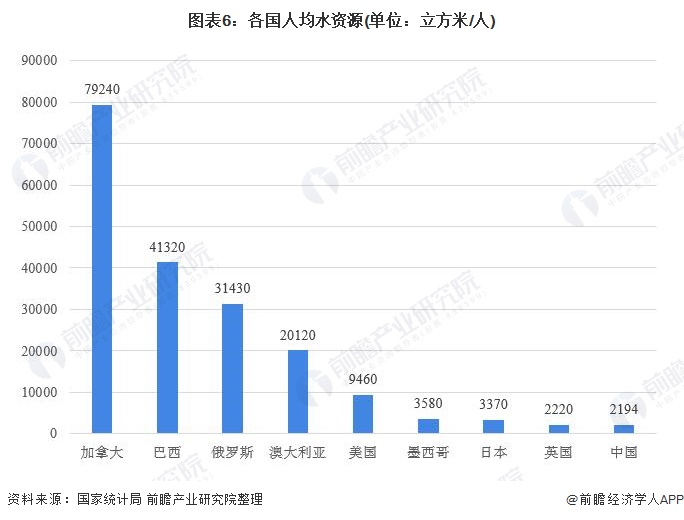

——中國人均水資源極其短缺

我國水資源短缺問題嚴峻。2020年,我國水資源總量為309663億立方米,人均水資源量為2194立方米/人。按照國際公認的標準,我國處于輕度缺水的狀態。

——水資源污染問題仍較為突出

中國水資源污染嚴重,2020年總體的淡水(Ⅰ-Ⅲ類)水質、Ⅳ-Ⅴ類水和劣Ⅴ類的占比分別為83.4%、16.0%和0.6%;全國河流優良(Ⅰ-Ⅲ類)水質、Ⅳ-Ⅴ類水和劣Ⅴ類的占比分別為87.4%、12.4%和0.2%;全年湖泊和水庫(Ⅰ-Ⅲ類)水質、Ⅳ-Ⅴ類水和劣Ⅴ類的占比分別為76.80%、17.80%和5.40%。綜合來看,水資源污染問題較為嚴重。

——污水處理需求持續增長

根據中國住建部的《城市建設統計年鑒》數據顯示,2011-2019年中國污水排放量逐年增長,2019年中國城市污水排放量為555億噸,縣城污水排放量為102億噸,村鎮污水排放量為216億噸,合計873億噸,我國的污水處理工作刻不容緩;前瞻初步測算,中國2020年城市污水排放量為588億噸,縣城污水排放量為105億噸,村鎮部分污水排放量為233億噸,合計925億噸。

注:村鎮部分(鎮鄉級特殊區域、鄉及建制鎮)污水排放量為前瞻依據城鄉統計年鑒中各級別污水處理能力及當年污水處理率測算,僅供參考。

行業發展現狀

1、行業整體情況:參與企業數量和市場規模持續擴大

根據國家統計局公布的數據顯示,2012-2020年我國水生產和供應行業的規模以上企業數量呈現逐年增長的態勢,由2012年內的1166家增長至2020年的2459家。

2012-2020年,我國水務行業保持高速發展,市場規模穩步擴大。2012年,我國水務行業規模以上企業營業收入僅為1268.8億元;到2020年,我國水務行業規模以上企業營業收入達到3381.8億元,同比增長6.9%。

2、細分市場一:自來水生產和供應

——供水總量基本保持基本穩定

我國供水總量在2013年達到峰值,之后隨著中央人民政府和各省嚴格水資源管理制度出臺,供水總量增速開始緩慢下降。近幾年,全國供水總量保持基本穩定,平均年變化幅度保持在±1%左右。2019年我國供水總量為6021.2億立方米,同比增加0.09%,我國供水市場已趨近飽和,進入平穩發展狀態。

根據水利部發布的最新消息,2020年,受新冠肺炎疫情、降水偏豐等因素影響全國供水總量5812.9億立方米,占當年水資源總量的18.4%。

——供水能力持續增長,但供水管網漏損仍處于較高水平

我國供水市場進入平穩發展狀態得益于近年來我國供水管道長度及供水普及率的逐年增長。2019年我國城市供水管道長度達92.01萬公里,供水普及率達98.78%。

在供水能力持續增長的同時,我國供水管網漏損率仍處于較高水平。2012-2018年,我國城市供水管網漏損率從16.71%下降至14.62%。2019年,我國供水管網漏損率小幅上升,增至16.99%。

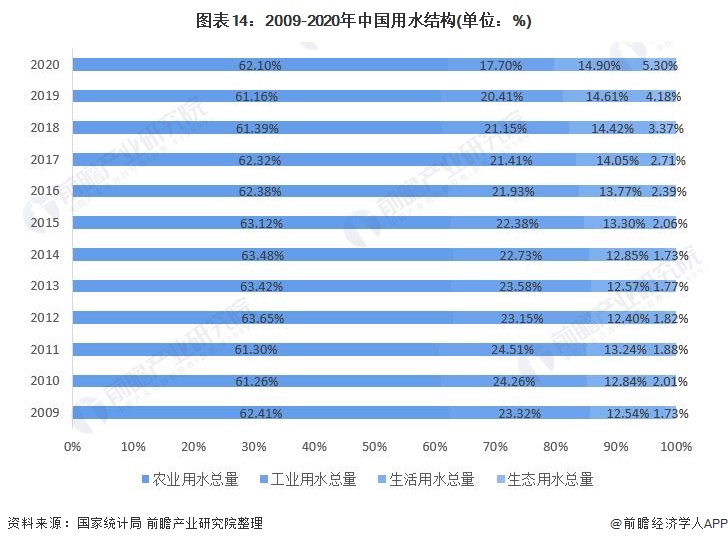

——農業用水用水需求最大

從需求結構看,農業用水一直是用水需求最大的產業,往往超過60%。其次是工業用水,需求占比約20%,第三用水需求是生活用水,最后生態用水。從占比變化趨勢看,生活用水和生態用水的需求占比逐漸增大,而工業用水的需求占比逐漸減少。

3、細分市場二:污水處理

——城市污水處理能力持續增強

作為環保行業中的重要內容,污水處理行業在政府政策的支持下近幾年發展態勢較好,污水處理能力持續增強。據住建部數據顯示,2019年我國城市污水日處理能力已達1.79億立方米,同比增長5.82%。前瞻初步估計2020年增速為5.8%,2020年我國城市污水日處理能力約為1.89立方米。

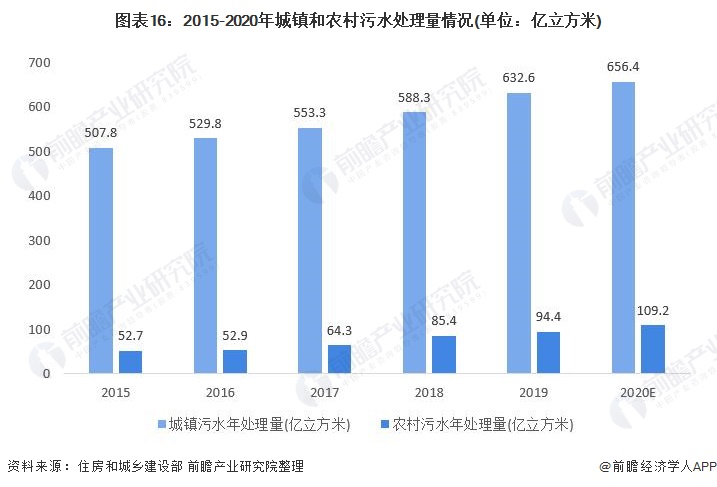

——污水處理量持續上升

近年來我國城鎮和農村的污水處理量均呈上升趨勢。2019年,全國城鎮污水處理量為632.6億立方米;全國地級及以上城市建成區排查出黑臭水體2899個,其中2513個經過處理已消除黑臭現象,消除比例達86.7%。初步測算,2020年我國城鎮污水處理量約為656.4億立方米。

隨著我國農村加強對污水處理的建設,整體的污水處理能力不斷上升,2015-2019年,全國農村污水處理量逐年遞增,2019年為94.4億立方米。依據2020年疫情期間停工停產的事實,初步測算,2020年全國農村污水處理量約為109.2億立方米。

4、細分市場三:中水回用市場再生水利用量逐年增長

隨著經濟發展和社會進步,各行各業對水資源的需求不斷增加。國家高度重視節水工作,積極尋求多種途徑緩解我市水資源緊缺矛盾,再生水也因此成為了國家關注的重點,多次出臺政策推動再生水的利用。2015-2020年,我國再生水利用量逐年增長,2020年全國城市再生水利用量達146億立方米,較2015年增加了3倍,占城市供水總量的23.2%。

行業競爭格局

1、區域競爭:廣東水務整體表現最為突出

水務行業存在較強的地域性,廣東水務整體表現最為突出。從水的供應方面來看,2019年中國城市供水總量TOP10的省市中,排名第一的省市是廣東,城市供水總量達94.79億立方米。

從污水處理能力來看,2019年廣東城市污水日處理能力排名第一,城市污水日處理能力達2411.70萬立方米/天。從再生水利用量來看,2019年廣東再生水利用量達31.81萬立方米,排名全國第一。

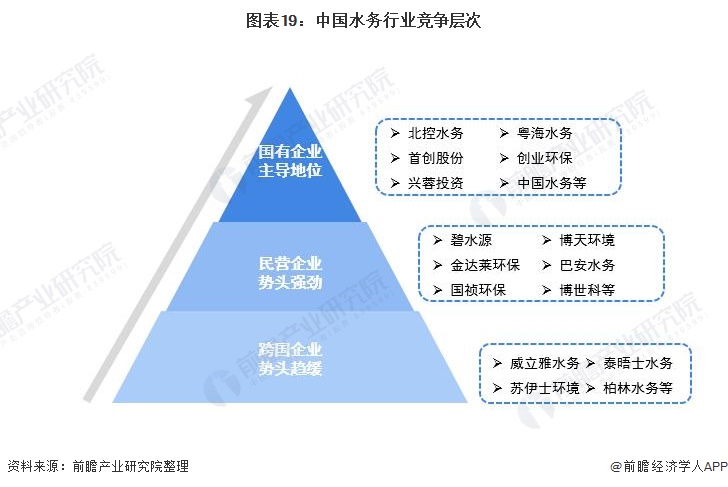

2、企業競爭:參與者眾多,國有企業占據主導地位

目前,我國水務行業市場參與者眾多,從企業規模上說,現階段行業已形成跨國水務巨頭、大型水務專業投資公司、非水務類投資集團、水務類上市公司、地方性水務公司等多種市場主體并存的競爭格局。

從競爭層次來看,國有企業發展勢頭迅猛,居于市場主導地位,代表性企業有北控水務、首創股份、創業環保、興蓉投資等;民營企業異軍突起,發展勢頭強勁,代表性企業有碧水源、金達萊環保、國禎環保、博天環境等;跨國水務企業隨著我國國有企業、民營企業的快速發展競爭優勢逐漸削弱,增長勢頭趨緩,代表性企業有威立雅水務集團、蘇伊士環境集團等。

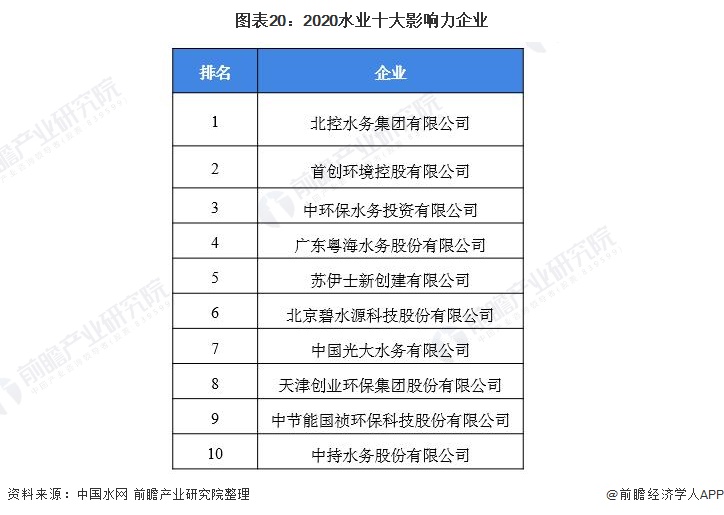

根據企業的業績以及他們在資本市場、穩健運營、企業社責任等方面的綜合評價,中國水網評選出2020水業十大影響力企業為:北控水務集團有限公司、首創環境控股有限公司、中環保水務投資有限公司、廣東粵海水務股份有限公司、蘇伊士新創建有限公司、北京碧水源科技股份有限公司、中國光大水務有限公司、天津創業環保集團股份有限公司、中節能國禎環保科技股份有限公司、中持水務股份有限公司。

行業發展前景及趨勢預測

1、城市供水管網漏損率有較大改善空間

近年來,我國對供水漏損情況越來越重視,2015年國務院頒發的《水污染防治行動計劃》中規定對使用超過50年和材質落后的供水管網進行更新改造,到2017年,全國公共供水管網漏損率控制在12%以內;到2020年,控制在10%以內。積極推行低影響開發建設模式,建設滯、滲、蓄、用、排相結合的雨水收集利用設施。

經過加工處理的水在管網傳輸過程中往往會發生漏損,漏損意味著大量寶貴的水資源的浪費,尤其在中國整體水資源短缺的情況下,無異于巨大損失。因此,通過降低供水過程中的漏損率來提高水資源利用率的要求緊迫,城市供水管網在建設與升級改造方面仍有很大提升空間。

2、水務信息化和智慧水務是行業發展的必然趨勢

2016年以來,隨著物聯網、大數據、邊緣計算等新一代信息技術的廣泛應用,水務行業的信息化需求正在向多樣化、復雜化方向發展,能夠提供水務信息化整體解決方案成為行業內企業贏得競爭優勢的關鍵。當前我國供水管網迅速擴張導致管理壓力加大,供水管網漏損率較高,污水排放量持續上升,這些因素都使得我國水務信息化和智慧化建設的需求日益迫切。

通過智慧水務系統的水務行業的信息化建設,可以加強水務行業信息資源整合和開發利用管理水平,建立健全統一、協調的信息化標準規范,開發推廣信息化共性關鍵技術和產品,促進水務行業信息資源共享,已經成為水務行業的必然趨勢。

3、水務行業將保持穩健增長

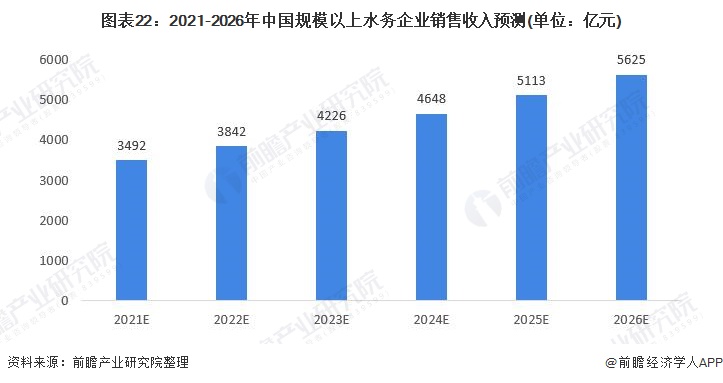

未來我國水務行業將保持穩健增長。根據我國規模以上水務企業銷售收入年復合增長率,結合我國水務行業發展現狀及規劃,以10%的行業增速對我國規模以上水務企業銷售收入未來5年進行預測,預計到2026年,我國規模以上水務企業銷售收入有望達5625億元。

更多行業相關數據請參考前瞻產業研究院《中國水務行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對水務行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來水務行業發展軌跡及實踐經驗,對水務行業未來的發展前景做...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT