預見2020:《2020年中國工業自動控制系統裝置制造產業全景圖譜》(附發展現狀、競爭格局、發展前景)

中國工業工業自動控制系統裝置制造產業發展現狀

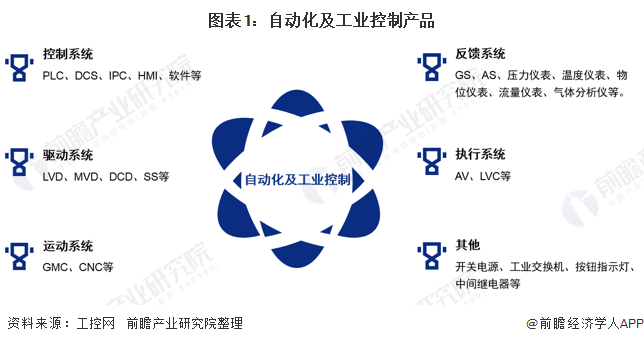

——工業自動控制系統裝置上下游產業鏈

根據中國工控網發布的《中國自動化及智能制造市場白皮書》顯示,我國自動化及工業控制產品主要分為驅動系統、反饋系統、控制系統、執行系統、運動系統以及其他。

工業自動控制系統裝置的上游是各類電子元器件、電力電子器材和鈑金結構件,下游廣泛應用在各類制造業中。工控產品根據功能的不同大致分為三層:控制層、驅動層和執行層。

工業自動控制系統裝置下游行業可分為OEM型和項目型。OEM型市場是批量化供應,主要針對設備制造;項目型市場是指工程整體自動化系統的設計和實施。

——工業自動控制系統裝置市場規模逐步攀升

根據中國工控網發布的《中國自動化及智能制造市場白皮書》統計數據顯示,我國自動化及工業控制市場規模自2004年至2018年期間呈波動上升趨勢,市場規模已經從2004年的652億元增長至2018年的1830億元,年復合增長率達到7.65%;2019年我國自動化及工業控制市場規模達到1865億元,其中產品市場規模同比基本持平,約為1300億元,服務市場規模略有提升,約為556億元。

注:統計范圍為中國大陸地區市場,不包含在大陸生產,出口海外的業務。

中國工業工業自動控制系統裝置制造產業競爭格局

——自動化及工業控制市場主要分布在華東和華南地區

根據中國工控網發布的《中國自動化及智能制造市場白皮書》統計數據顯示,2018我國自動化及工業控制市場主要分布在華東(廣東、廣西、湖南、湖北、河南、海南)和華南(山東、安徽、江蘇、上海、浙江、江西、福建)地區,市場份額分別為43.3%和25.8%;

其次是華北(北京、天津、河北、陜西、內蒙古)和東北(黑龍江、吉林、遼寧)地區市場份額分別為12.2%和7.9%;西北(陜西、寧夏、甘肅、青海、新疆)和西南(四川、重慶、貴州、云南、西藏)地區市場市場份額較小,分別為6.5%和4.3%。

2019年華南、西南、西北、華北市場份額有所上升,分別為27.0%、6.8%、4.5%、12.4%;華東和東北地區市場有所下降,分別為41.6%和7.8%。

——下游市場主要為OEM領域和項目型領域 OEM領域市場份額超過項目領域

我國自動化及工業控制下游市場主要分為OEM領域和項目領域。

2009-2018年OEM市場份額不斷上升,2009年OEM領域市場份額42.6%,2018年市場份額上升至50.1%,超過了項目型領域;2018年項目型領域市場份額為49.9%。

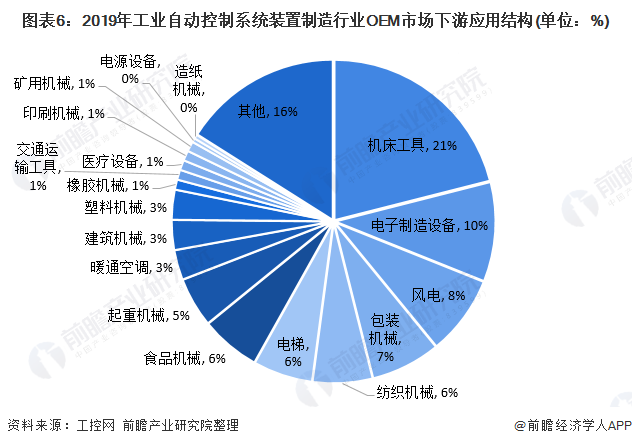

OEM市場下游主要包括:紡織機械、機床工具、塑料機械、橡膠機械、食品機械、包裝機械、印刷機械、起重機械、暖通空調、礦用機械、電梯、造紙機械、電子制造設備、建筑機械、交通運輸工具、電源設備、醫療設備、風電等。

據工控網統計,2019年OEM下游應用市場機床工具占比最大,比重高達21.0%;其次為電子制造設備,占整體應用市場比重為10.0%;風電行業占整體應用市場比重為8.0%。

項目型市場下游主要包括:石化、化工、冶金、市政、公共設施、油氣、建材、礦業、造紙、電力、汽車。

據工控網統計,2019年項目型市場下游應用化工行業占比最大,比重高達24%;其次為石化行業占整體應用市場比重為15%;市政行業占整體應用市場比重為13%。

注:2019年項目型市場下游應用結構數據為前瞻結合2018年工控網發布的結構數據及工控網發布的2019年項目型市場下游細分行業增速數據估算得出。

——反饋、控制和驅動系統是自動化和工業控制三大主要市場

根據工控網數據,2019年中國自動化及工業控制市場中三個最主要的細分市場為反饋系統、控制系統以及驅動系統,占比分別為24.3%、22.0%和19.8%.

在反饋系統方面,2009-2019年市場份額呈波動上升的趨勢,2019年反饋系統的市場份額達到24.3%,為近年來的最高值。

在控制系統方面,自2015年開始,控制系統的份額持續上升,2019年控制系統的市場份額上升至22.0%。

在驅動系統方面,2009-2017年驅動系統的市場份額不斷下降,2017年驅動系統市場份額占比為19.1%;2018-2019年驅動系統的市場份額有所回升,2018年市場份額為19.2%,2019年進一步提升為19.8%。

——本土企業逐漸崛起 進口替代進程加速

整體而言,目前我國工業自動控制系統裝置制造行業仍由外資主導,但國內企業的市場占有率在不斷提升,進口替代處于加速階段。

根據工控網數據,2010-2018年,國內工控行業本土企業市占率已經從27.1%增長至35.7%。本土品牌在部分領域,已經具備了非常強的競爭水平,如在變頻器、伺服等領域,匯川技術對外資品牌的替代正逐漸進行;在小型PLC領域,信捷電氣依靠優異的技術和完善的服務,也占據了一席之地。

中國工業工業自動控制系統裝置制造產業發展前景

——工業自動化控制是人口紅利后的必然選擇

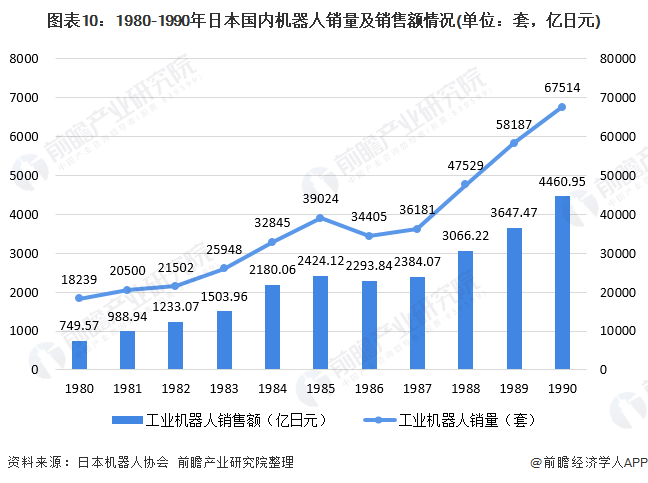

日本在二十世紀七八十年代左右,人口紅利開始消失。自此以后,日本自動化需求迅速增長,根據日本機器人協會統計數據,1980-1990年日本國內工業機器人銷量和銷售額迅速增長。

1980年日本國內工業機器人銷售量為18239套,1990年這一數字上升為67514套;1980年日本國內工業機器人銷售額為749.57億日元,1990年這一數字上升為4460.95億日元。

與日本相類似,隨著目前中國經濟的持續穩定發展、居民收入水平的不斷提升,人口紅利逐漸減弱,勞動力成本逐漸上升。根據國家統計局統計數據,2019年城鎮單位就業人員平均工資達到90501元,較2018年增長9.81%。

勞動力成本的上升將助推我國制造業自動化水平的提升,“機器換人”的步伐將逐漸加快。

——自動化需求提升將助推行業市場規模穩步增長

綜上所述,類似于日本二十世紀七八十年代人口拐點后自動化需求的迅速增長,隨著中國經濟的發展、居民收入水平的提升和人口結構轉型,人口紅利逐漸減弱,人工成本上漲助推我國制造業自動化水平的提升;再加之現代制造業對產品一致性、精度的要求越來越高,機器替代人工的進程加速,制造業工控需求持續提升。

根據工控網預測數據,2020、2021、2022中國工業自動控制系統裝置制造行業市場規模增速為1.6%、4.3%和5.6%。前瞻在此基礎上進一步預測,隨著中國制造2025的穩步推進,預計到2025年中國工業自動控制系統裝置制造行業市場規模將達到2347億元左右。

——自動化需求提升將助推行業市場規模穩步增長

從下游行業來看,在OEM市場,先進制造板塊受技術迭代的推動,有較強的設備替換需求,預計2020年全年需求增速仍將好于傳統行業;在項目型市場,前幾年對行業整體需求有明顯支撐作用的冶金行業技改接近尾聲,需求增速放緩,建材行業在2020年地產竣工和基建投資有望增加的背景下,需求預計將呈上升趨勢。

總體來看,2020年OEM市場景氣度預計將好于項目型市場,盡管OEM市場紡織、木工、塑料機械等行業預計將受海外疫情影響在2020下半年呈下滑趨勢,但是電子、半導體、光伏等行業在5G新機型推出、龍頭公司擴產等因素的推動下,全年將保持增長。

更多數據請參考前瞻產業研究院《中國工業自動控制系統裝置制造行業產銷需求預測與轉型升級分析報告》,同時前瞻產業研究院還提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對智慧交通行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來智慧交通行業發展軌跡及實踐經驗,對智慧交通行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

品牌、內容合作請點這里:尋求合作 ››

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT