預(yù)見2019:《2019年中國啤酒產(chǎn)業(yè)全景圖譜》(附發(fā)展現(xiàn)狀、競爭格局、行業(yè)前景等)

隨著消費(fèi)者健康意識(shí)的提高和消費(fèi)結(jié)構(gòu)的改善,傳統(tǒng)啤酒對消費(fèi)者的吸引力不足,不斷出現(xiàn)的低酒精飲品成為了啤酒替代品,啤酒市場消費(fèi)需求迅速下滑,我國啤酒行業(yè)已從過去高增長時(shí)代進(jìn)入調(diào)整期新常態(tài)。新階段下,產(chǎn)品結(jié)構(gòu)升級(jí)成為拉動(dòng)行業(yè)內(nèi)生增長的根本辦法,噸酒價(jià)格提升成為行業(yè)擴(kuò)容的重要推動(dòng)力。

啤酒是人類最古老的酒精飲料,是水和茶之后世界上消耗量排名第三的飲料。啤酒于二十世紀(jì)初傳入中國,屬外來酒種。啤酒是根據(jù)英語Beer譯成中文“啤”,稱其為“啤酒”,沿用至今。

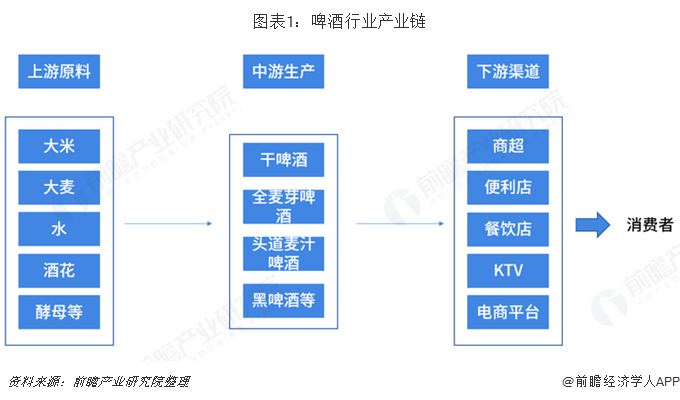

啤酒以大米、小麥、水、酒花和酵母等為主要原料,經(jīng)酵母發(fā)酵作用可釀制而成干啤酒、全麥芽啤酒、頭道麥汁啤酒、黑啤酒等。經(jīng)過包裝后通過商超、便利店、餐飲店等渠道送至消費(fèi)者手中。

產(chǎn)量見頂回落,行業(yè)進(jìn)入調(diào)整期

我國啤酒從1990年開始快速放量,于1999年超過2000萬千升,在各家啤酒企業(yè)產(chǎn)商以份額爭奪和放量為主導(dǎo)的訴求下,2008年超過4000萬千升,成為全球最主要的啤酒生產(chǎn)國。然而,自2013年我國啤酒產(chǎn)量達(dá)到5061.6萬千升的頂點(diǎn)之后,我國啤酒市場的消費(fèi)需求量達(dá)到頂點(diǎn),啤酒產(chǎn)量開始見頂回落。至2018年,我國啤酒產(chǎn)量跌至3812.2萬千升,較2017年4401.5萬千升下滑13.39%。

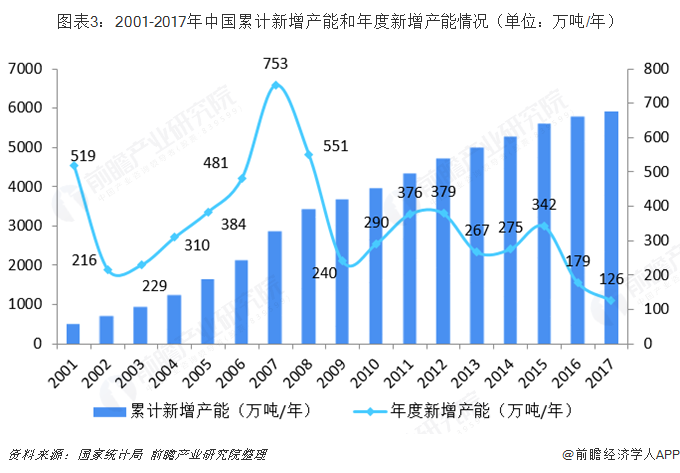

此外,從滲透率的角度來看,啤酒行業(yè)的滲透率已經(jīng)趨于飽和。數(shù)據(jù)顯示,2001年以來,我國啤酒行業(yè)累計(jì)新增產(chǎn)能便持續(xù)攀升,至2017年我國啤酒行業(yè)累計(jì)新增產(chǎn)能已經(jīng)達(dá)到5917萬噸/年,早已超過市場消費(fèi)所需。

啤酒在消費(fèi)市場上的迅速下滑,可以歸納為以下三點(diǎn):(1)啤酒消費(fèi)習(xí)慣的改變,消費(fèi)者飲酒習(xí)慣從豪飲逐步向品質(zhì)追求變化,供給繼續(xù)放量無法獲得有效地需求承接,品質(zhì)追求過程與中國人口結(jié)構(gòu)相關(guān);(2)替代性飲品推陳出新,近年來預(yù)調(diào)雞尾酒的興起、以及酒精替代飲料的創(chuàng)新不斷加速,對年輕消費(fèi)者的啤酒消費(fèi)產(chǎn)生分流;(3)13年之后數(shù)年消費(fèi)低迷,在經(jīng)濟(jì)換擋期,消費(fèi)增速連續(xù)放緩,消費(fèi)端的低迷給啤酒消費(fèi)帶來一定壓力,疊加供給側(cè)改革等因素影響,產(chǎn)量連續(xù)收縮。

不過,2018年底至2019年一季度以來,受益于餐飲行業(yè)增速回升及春節(jié)期間氣溫偏暖,啤酒行業(yè)淡季不淡,2019Q1行業(yè)產(chǎn)量增長3%,有回春跡象。

噸酒價(jià)格具備提升空間,產(chǎn)品結(jié)構(gòu)升級(jí)勢在必行

為緩解行業(yè)增長壓力,破解行業(yè)發(fā)展瓶頸,啤酒消費(fèi)市場的結(jié)構(gòu)性調(diào)整需進(jìn)一步深化,產(chǎn)品結(jié)構(gòu)升級(jí)勢在必行。

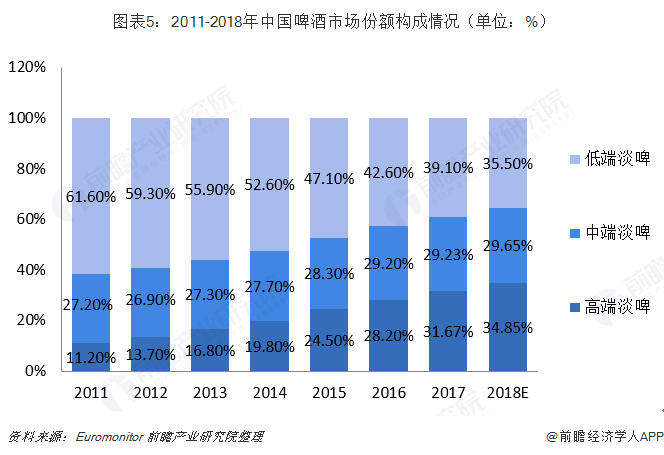

一方面,隨著消費(fèi)升級(jí)和我國消費(fèi)者群體構(gòu)成、消費(fèi)口味、觀念的變化,我國啤酒市場消費(fèi)結(jié)構(gòu)也隨之改變,低端淡啤的市場份額在逐年下降,而中高端啤酒的市場的市場份額則在快速增長。根據(jù)Euromonitor數(shù)據(jù)統(tǒng)計(jì),中國中高檔啤酒(Euromonitor終端統(tǒng)計(jì)價(jià)格7元及以上/L)占比已從2011年的38.4%提升至2017年的60.9%。未來在消費(fèi)者中高檔消費(fèi)偏好加速,以及啤酒產(chǎn)商主推下,預(yù)計(jì)中高檔啤酒的占比仍將進(jìn)一步提升。

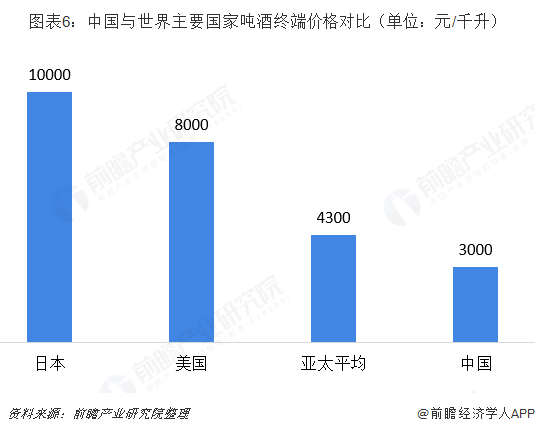

另一方面,我國啤酒噸酒價(jià)格還具備較大的提升空間。數(shù)據(jù)顯示,目前,我國啤酒行業(yè)當(dāng)前出廠噸酒價(jià)格僅3000元/千升左右,對比世界主要發(fā)達(dá)國家和地區(qū),日本啤酒噸酒價(jià)格高達(dá)10000元/千升,美國噸酒價(jià)格達(dá)到8000元/千升,亞太地區(qū)的平均價(jià)格也有4300元/千升。對比下來,我國啤酒噸酒價(jià)格明顯偏低,結(jié)合中國當(dāng)前啤酒消費(fèi)習(xí)慣中高端化加速進(jìn)程,以及各家啤酒產(chǎn)商的大力推動(dòng),中國啤酒行業(yè)噸酒價(jià)格具備明顯提升空間。

五大品牌壟斷市場,產(chǎn)品依舊以中檔為主

在上述行業(yè)背景下,我國啤酒企業(yè)紛紛進(jìn)行產(chǎn)品結(jié)構(gòu)調(diào)整,推動(dòng)行業(yè)實(shí)現(xiàn)內(nèi)生增長。

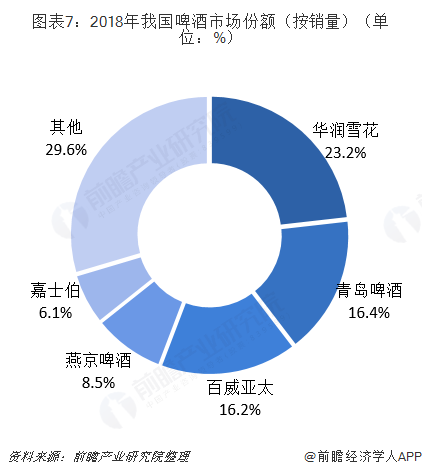

目前,我國啤酒市場主要品牌為華潤雪花、青島啤酒、百威英博、燕京啤酒以及嘉士伯,5大品牌合計(jì)市場份額達(dá)到70%以上,行業(yè)集中度較高。數(shù)據(jù)顯示,2018年,華潤雪花占據(jù)了23.2%的市場份額,居首位;其次為青島啤酒和百威亞太,市場份額在16%以上;5大品牌以外的中小品牌瓜分剩下近30%的市場份額。

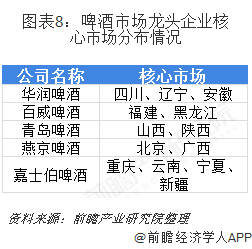

同時(shí),品牌呈現(xiàn)出明顯的地域割據(jù)特征,行業(yè)龍頭企業(yè)均雄踞一方。例如華潤啤酒在四川、遼寧和安徽等市場市占率均達(dá)到60%以上;青啤在山東、陜西;百威在福建和黑龍江;燕京在北京、內(nèi)蒙和廣西;嘉士伯在新疆、寧夏、重慶、云南等。

盡管我國啤酒市場已經(jīng)形成了巨頭格局,然而行業(yè)產(chǎn)品依舊以中檔為主,產(chǎn)品價(jià)格大多在10元以下。具體來看,高檔產(chǎn)品(即產(chǎn)品單價(jià)定價(jià)在10元以上)占市場比例的10%左右,此檔產(chǎn)品市場被外資品牌把控,如百威、嘉士伯等,只有少量內(nèi)資品牌投放了部分產(chǎn)品,例如華潤臉譜、青啤奧古特等;中高檔啤酒(價(jià)格在6-10元)位市場上的潛力區(qū),是目前各大啤酒企業(yè)主要升級(jí)價(jià)格帶,代表產(chǎn)品有雪花勇闖天涯、哈爾濱冰純、青啤經(jīng)典等;中檔啤酒是目前市場上的主流,占比在60%左右,其終端定價(jià)在3-5元每瓶,百威英博旗下的哈啤清爽、華潤的清爽、青島大優(yōu)、重啤88和重啤66等均處于此價(jià)格帶;而基礎(chǔ)低檔產(chǎn)品則指終端價(jià)格在3元以下的啤酒,目前已被大幅替代,當(dāng)前占比小。

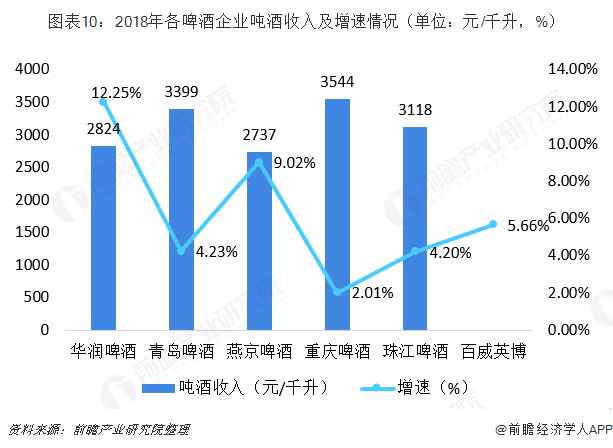

中檔價(jià)格為主的產(chǎn)品結(jié)構(gòu)也給各企業(yè)提價(jià)預(yù)留了空間。2018年,各大品牌均采取了產(chǎn)品高端化和單價(jià)提升的方式來拉動(dòng)增長,各大品牌噸酒價(jià)格持續(xù)提升。數(shù)據(jù)顯示,華潤啤酒2018年噸酒收入大幅增長了12.25%至2824元/千升;燕京啤酒的噸酒收入增長9.02%至2737元/千升;其他企業(yè)噸酒收入均實(shí)現(xiàn)穩(wěn)健增長。預(yù)期在結(jié)構(gòu)升級(jí)的方針下,噸酒收入還會(huì)持續(xù)增長,啤酒行業(yè)提價(jià)有望常態(tài)化。

噸酒價(jià)格提升成為行業(yè)擴(kuò)容的重要推動(dòng)力,2023年行業(yè)規(guī)模將達(dá)1685億元

總體而言,從過去高增長時(shí)代進(jìn)入調(diào)整期新常態(tài),這將是短期內(nèi)我國啤酒企業(yè)面臨的現(xiàn)狀。從宏觀角度來看,國家出臺(tái)如酒駕、八項(xiàng)規(guī)定、露天燒烤大排檔清理等政策措施對啤酒的產(chǎn)銷量產(chǎn)生了一定的影響;從微觀角度來看,隨著消費(fèi)者健康意識(shí)的提高和消費(fèi)結(jié)構(gòu)的改善,傳統(tǒng)啤酒對消費(fèi)者的吸引力不足,不斷出現(xiàn)的低酒精飲品成為了啤酒替代品,這也是造成啤酒消費(fèi)不振的重要原因。

目前我國啤酒人均消費(fèi)量在33公升左右,不僅高于亞洲平均水平16公升,還高于世界平均水平27公升,已經(jīng)處于較高水平,增長空間有限。因此,前瞻預(yù)計(jì)未來3-5年內(nèi)我國啤酒消費(fèi)量在4400萬千升-4600萬千升范圍內(nèi)波動(dòng);在當(dāng)前噸酒價(jià)格3000元/千升的背景下,中國啤酒行業(yè)當(dāng)前行業(yè)規(guī)模預(yù)計(jì)在1320億元左右。

結(jié)合當(dāng)前行業(yè)的消費(fèi)升級(jí)趨勢和產(chǎn)品結(jié)構(gòu)升級(jí)趨勢,噸酒價(jià)格提升成為行業(yè)擴(kuò)容的重要推動(dòng)力,若未來5年行業(yè)噸酒價(jià)格提升至4000元/千升,年均復(fù)合增速在5%左右,則至2023年,行業(yè)市場規(guī)模將達(dá)到約1685億元。

以上數(shù)據(jù)來源參考前瞻產(chǎn)業(yè)研究院發(fā)布的《中國啤酒行業(yè)品牌競爭與消費(fèi)需求投資預(yù)測分析報(bào)告》。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動(dòng)。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

本報(bào)告前瞻性、適時(shí)性地對不間斷電源行業(yè)的發(fā)展背景、產(chǎn)銷情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來不間斷電源行業(yè)發(fā)展軌跡及實(shí)踐經(jīng)驗(yàn),對不間斷電源行...

如在招股說明書、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

預(yù)見2024:《2024年中國大氣污染防治設(shè)備行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

預(yù)見2025:《2025年中國新能源汽車行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

預(yù)見2024:《2024年中國汽車后市場行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

預(yù)見2025:《2025年中國工業(yè)互聯(lián)網(wǎng)產(chǎn)業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

預(yù)見2024:《2024年中國甲流特效藥行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

預(yù)見2024:《2024年中國新能源汽車行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)