從采漿端和銷售端看2018年中國血制品行業現狀 行業集中度逐步提升后的頭部玩家盛宴

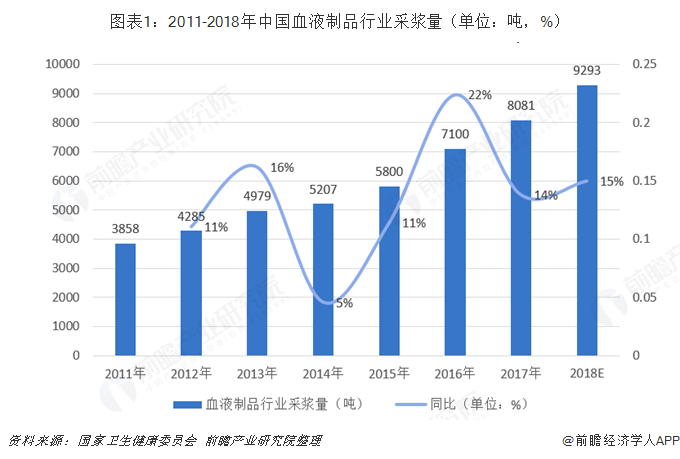

采漿量穩步增長,漿站增長緩慢

生產端主要是采漿:采漿由省級衛生行政部門劃定給單采血漿站采漿區域內的18-55周歲居民,每個單采血漿公司都有自身獨有的采漿區域,單采血漿公司之間的采漿區域不會重合,只有采漿區域內的常住居民才能到對應的唯一單采血漿公司供漿。這個形成了天然壟斷,并且新設漿站的批文獲取性較難

由于血液制品關系人民群眾的身體健康與生命安全,國家在血液制品行業準入、生產經營等方面制定了一系列監管和限制措施。血液制品行業具有很高的政策壁壘。因此,單采血漿站的數量這些年增加緩慢,2018年國內的單采血漿站數量大約為231個。

從漿站數據上來看,重組后的天壇生物的漿站數量遙遙領先,其次為上海萊士和華蘭生物等公司,上市公司漿站數量已經占到整個行業的的67%,據此觀察,有逐年提升的趨勢。

從地理區域來看,天壇生物的采漿區域主要在四川、武漢以及上海。上海萊士的主要區域為安徽、上海以及河南。泰邦生物采漿區域為山東以及貴州。華蘭生物的采漿區域在河南,博雅生物的主要采漿區域為江西,隨后其收購了廣東丹霞,采漿區域擴張十分迅速,并且廣東丹霞帶來的增量非常較多。ST生化的采漿區域為廣東地區。衛光生物采漿區域主要為廣西地區。博輝創新的區域為河北以及廣東。其他的例如:山西康寶、四川遠大蜀陽、浙江海康、湖南南岳、綠十字和武漢中原瑞德。

注:此部分上市公司尚未發布年度財務報表,具體數據暫時無法得知。下同

首先從采漿量的角度來看,采漿量的上市公司集中度高于漿站的上市公司集中度,這說明上市公司的采漿能力更強,從公司的角度來看,天壇生物、華蘭生物以及泰邦生物的采漿量都達到了1200噸的級別。上海萊士其次,為900噸。博雅生物以及衛光生物ST生化的采漿量為350-400噸上下屬于第三梯隊。

注:此部分上市公司尚未發布年度財務報表,具體數據暫時無法得知。下同

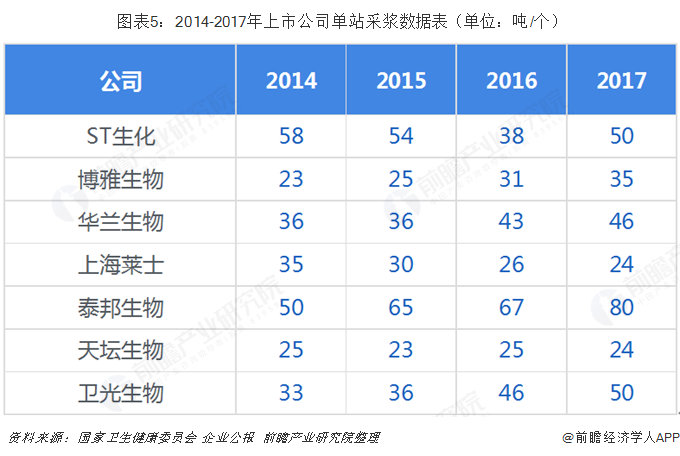

但是如果我們從單站采漿能力來看,上海萊士和天壇生物最低,上海萊士的主要區域為安徽、上海以及河南,所處地域為上海等華東地區,可能是獻漿的人數以及獻漿的意愿比較低。天壇生物的采漿區域主要在四川、武漢以及上海。天壇生物單站采漿能力低的主要原因是重組后的新進入的漿站暫時為放量。值得注意的是博雅生物的單站采漿量一直在穩步提升。而ST生化、華蘭生物以及衛光生物的單站采漿量都達到了50噸/站,處于中等水平。但是我們可以看到泰邦生物單站采漿能力達到了80噸/站(具體原因未知)。

銷售端上海萊士、博雅生物遙遙領先

血制品企業的銷售端主要關注噸漿收入以及和噸漿利潤,對于而噸漿收入越高的企業說明其產品的競爭力越強,其工藝技術水平越高,產品的競爭力越強,從已有的批文來看

注:√√表示2017-2018有批簽發數據,√表示有此批文

從噸漿收入的情況來看,博雅生物、天壇生物的噸漿收入增長較為迅速,而華蘭生物以及上海萊士等企業噸漿收入呈現下降趨勢。上海萊士近些年一直在進行資本運作,進行外延式并購,在玩不收購了一批企業,擴充了采漿版圖。而華蘭生物則是一直下滑不多。

注:2018年由于上市公司尚未公布年報,因此暫時缺少2018年數據。另泰邦生物數據缺失

噸漿利潤能體現各公司的盈利能力,噸漿利潤越高,能夠說明公司的產品越高端,其工藝技術更加先進。從下面的數據來看,2017年博雅生物、上海萊士以及華蘭生物的噸漿利潤都超過了110萬元/噸。其中博雅生物和上海萊士的噸漿利潤增長比較迅速,銅噸漿利潤也比較高。主要原因是三家公司的產品都集中在高端產品:凝血八因子以及纖原等產品。

中外消費結構存在差異,預計未來中國靜丙用量將會提升

從消費結構看,國外消費占比較多的免疫球蛋白和凝血因子產品,在全球血制品(不含重組凝血因子)消費結構中,免疫球蛋白類(靜丙+肌丙+特種免疫球蛋白)市場占比51.00%,位居第一。凝血因子類和白蛋白類分別以18.00%和15.00%分列二三名。

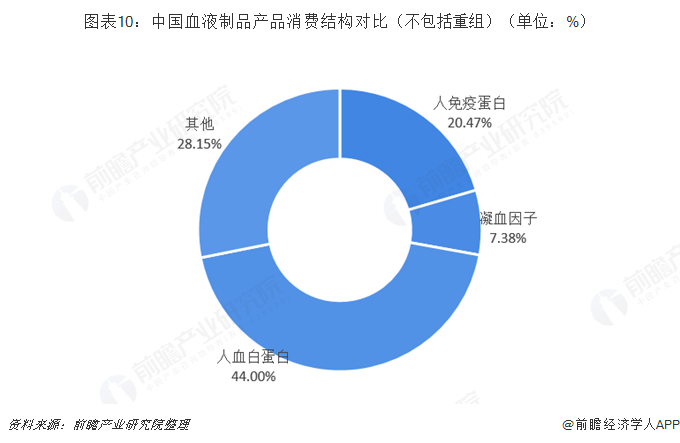

而反觀國內,消費占比較多的人血白蛋白和人免疫蛋白,分別比44.00%和20.47%。

以上數據來源參考前瞻產業研究院發布的《中國血液制品行業產銷需求與投資預測分析報告》】

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對血液制品行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來血液制品行業發展軌跡及實踐經驗,對血液制品行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT