-

邀請演講

你好,感謝你的提問!

根據(jù)通聯(lián)數(shù)據(jù)顯示,2014-2018年,我國上市銀行的營業(yè)收入呈逐年增長趨勢。2018年,上市銀行實現(xiàn)的營業(yè)收入達到42228.9億元,同比增長9.16%。截止至2019年第一季度,共創(chuàng)造營收12311.94億元。可以看出我國上市公司的盈利能力較強。

圖1:2014-2019年我國上市銀行營業(yè)收入情況

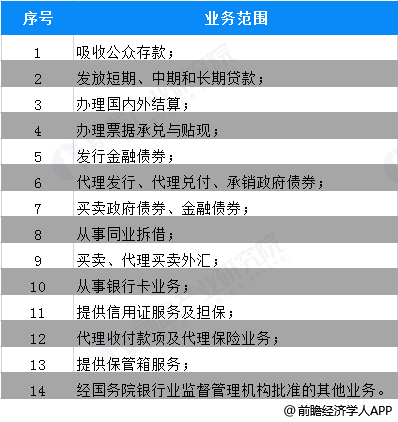

根據(jù)《銀行法》規(guī)定,我國銀行可以從事吸收公眾存款、辦理國內外結算、發(fā)行金融債券、從事同業(yè)拆借等業(yè)務。

圖2:我國商業(yè)銀行的業(yè)務范圍

因此,放貸并僅僅是銀行的唯一業(yè)務。從當前形式來看,中小企業(yè)融資受自身條件的影響,從銀行獲取融資難度較大。

-

邀請演講

貸款業(yè)務占絕對比重

通過對國有六大商業(yè)銀行營業(yè)收入的整理可知,商業(yè)銀行的收入來源為利息收入、手續(xù)費及傭金收入、其他業(yè)務收入、投資收益、公允價值變動凈損失、匯總及匯率產品收益,部分銀行有保險業(yè)務收入,比如中國銀行(該行財報未將此業(yè)務按產品做細分披露)和建設銀行。利息收入(對公和對私貸款業(yè)務收入)占絕對比重,均在80%以上,其中郵儲銀行接近90%。

圖表 1:2018年國有六大商業(yè)銀行營業(yè)收入按產品分析(單位:億元,%)

注:郵儲銀行自2019年起納入“大型商業(yè)銀行”匯總口徑。

難的不是中小額貸款,而是小微企業(yè)貸款

2019年6月24日,中國人民銀行、中國銀保監(jiān)會首次發(fā)布《中國小微企業(yè)金融服務白皮書》。白皮書顯示,截至2018年末,我國小微企業(yè)法人貸款余額26萬億元,占全部企業(yè)貸款的32.1%。

圖表2:2015-2018年我國小微企業(yè)貸款余額及占企業(yè)貸款余額情況(單位:萬億元,%)

銀保監(jiān)會方面表示,截至2019年6月,有貸款的小微企業(yè)是660萬戶,占正常經(jīng)營的小微企業(yè)的戶數(shù)大概在25%左右;對個體工商戶貸款的戶數(shù)有1200萬戶,占整個個體工商戶貸款覆蓋率大概是16%。

圖表3:小微企業(yè)貸款現(xiàn)狀

對于商業(yè)銀行而言,以往服務傳統(tǒng)產業(yè)的押品模式、風控模式與思維慣性下,小微企業(yè)生命周期短,盈利水平不穩(wěn)定,信息難掌握、不對稱導致信用水平不高,是銀行靠賺取存貸差實現(xiàn)穩(wěn)健運營的劣質客戶群。

截至2019年5月末全國金融機構單戶授信1000萬元以下小微企業(yè)貸款不良率是5.9%,比大型企業(yè)高出4.5個百分點,比中型企業(yè)高出3.3個百分點,不良貸款率高是中小企業(yè)融資難的根本原因。

圖表4:小微企業(yè)融資難原因分析

2019年國家推出了很多政策扶持小微企業(yè)。主要包括:減稅降費、金融扶持、優(yōu)化政府服務,實現(xiàn)簡政放權。市場上,一方面國有商業(yè)銀行不斷創(chuàng)新小微企業(yè)貸款產品,降低審批門檻;另一方面,為小微企業(yè)服務的金融機構崛起,比如民營銀行和小額貸款公司,小微企業(yè)貸款難題正一步步化解。

當前,17家民營銀行的業(yè)務定位多聚焦于小微企業(yè)、“三農”、自貿區(qū)和科創(chuàng)企業(yè)等金融需求,通過向具有自身特色和優(yōu)勢的客戶群體提供有針對性、便利的金融服務,實現(xiàn)差異化精準定位。

圖表5:民營銀行發(fā)展定位

小貸公司與銀行和其他傳統(tǒng)線下貸款機構相比,存在成本低期限長、額度高交易體驗更快更靈活等優(yōu)勢。與傳統(tǒng)渠道相比,小貸平臺能夠為用戶提供卓越體驗和更多元化產品組合,未來必然會成為更多消費者消費金融服務提供商的首要選擇。

圖表6:金融機構貸款產品比較

感謝您的提問,希望以上回答會對您有所幫助。

掃一掃

下載《前瞻經(jīng)濟學人APP》進行提問

與資深行業(yè)研究員/經(jīng)濟學家互動交流讓您成為更懂行業(yè)的人