我想問一下線下實體店被線上沖擊成什么模樣了?

1個回答

-

邀請演講

以下以傳統(tǒng)百貨行業(yè)來解析:

2011年以后,傳統(tǒng)百貨行業(yè)受到了電商分流的猛烈沖擊,行業(yè)景氣度急轉(zhuǎn)而下,進(jìn)入衰退期,導(dǎo)致業(yè)內(nèi)企業(yè)業(yè)績明顯下滑,并迎來了實體門店“關(guān)門潮”。而為了走出經(jīng)營困境,百貨公司在2016年前后開始陸續(xù)布局線上電商、O2O業(yè)態(tài)以及體驗式消費等多元業(yè)務(wù),以重新贏得消費者的青睞,迎來百貨行業(yè)發(fā)展的“下一春”。

百貨行業(yè)進(jìn)入衰退調(diào)整期

從全國百貨店的商品銷售額來看,盡管2002-2017年百貨行業(yè)的商品銷售額總體保持增長趨勢,但是行業(yè)銷售額增速基本呈周期變化,并從2012年開始波動下滑。例如,2005年行業(yè)商品銷售額增速創(chuàng)下歷史新高,達(dá)到了71.24%;而在2012年降至0.77%,基本處于停滯狀態(tài),標(biāo)志著行業(yè)開始進(jìn)入第二次衰退期;盡管2013年得益于行業(yè)短期調(diào)整使行業(yè)銷售額增速猛增至13.9%,但是并未得到持續(xù),行業(yè)目前仍處于衰退期。2017年,全國百貨店商品銷售額首次出現(xiàn)下滑,為3778億元,同比減少了3.04%。由此可見,盡管百貨行業(yè)已在積極調(diào)整,但行業(yè)衰退之勢還遠(yuǎn)未有停止跡象。

圖表1:2002-2017年中國百貨店商品銷售額及增速(單位:億元,%)

上市公司業(yè)績普遍下滑,實體門店迎來“關(guān)門潮”

從企業(yè)的層面來看,從2012年開始,百貨行業(yè)內(nèi)上市公司總體營收增速明顯放緩。通過對45家在A股或者港股上市的企業(yè)主營業(yè)務(wù)收入進(jìn)行統(tǒng)計,發(fā)現(xiàn)2006-2011年之間,行業(yè)總營收額增速均保持在10%以上的較高增速,并在2011年達(dá)到自2006年以來的最高峰,為30.2%;自2012年開始,行業(yè)營收增速明顯放緩,2012年45家百貨上市公司的主營業(yè)務(wù)收入為3070億元,同比僅增長了5.3%,較2011年的增速下滑了近25個百分點;隨后行業(yè)一直處于低速發(fā)展?fàn)顟B(tài),2018年上半年營收增速降至了1.6%。總體來看,2012年以后,百貨行業(yè)表現(xiàn)出明顯的發(fā)展頹勢。

圖表2:2006-2018年45家百貨上市公司主營業(yè)務(wù)收入合計及增速(單位:億元,%)

百貨公司門店開設(shè)數(shù)量也直接反映出公司對業(yè)務(wù)發(fā)展的預(yù)期,而近年來行業(yè)內(nèi)關(guān)店時間時有發(fā)生。以2017年營收排名前10的百貨上市公司為例,以綜合百貨、專業(yè)連鎖、大型綜合超市、超級市場、便利店等業(yè)態(tài)在內(nèi)的實體門店為統(tǒng)計口徑,2017年營收排名前10的企業(yè)中有6家公司的門店關(guān)閉數(shù)量超過了新開門店的數(shù)量。其中,行業(yè)龍頭百聯(lián)股份的關(guān)店趨勢最為明顯,2017年關(guān)閉門店數(shù)量是新開門店數(shù)量的1.64倍,關(guān)店數(shù)遠(yuǎn)遠(yuǎn)多于業(yè)內(nèi)其他企業(yè)。

此外,一些公司還在2017年的年報中明確提出了2018年的關(guān)店計劃。例如,重慶百貨就明確提出要清理扭虧無望和租約到期的門店,計劃在2018年關(guān)閉包括南坪商都、達(dá)州商都、超市后街店等在內(nèi)的16家門店,并進(jìn)行了相應(yīng)的減值測試。由此可見,百貨公司集體關(guān)閉大量實體門店的趨勢已是現(xiàn)實,傳統(tǒng)百貨業(yè)已經(jīng)迎來了門店的“關(guān)門潮”。

圖表3:2017年營收排名前10百貨上市公司實體門店變動情況(單位:個)

百貨公司將如何轉(zhuǎn)型?

從龍頭企業(yè)的表現(xiàn)來看,行業(yè)衰退、企業(yè)業(yè)績下滑以及大規(guī)模的“關(guān)店潮”或許并不意味著傳統(tǒng)百貨業(yè)就已經(jīng)面臨“窮途末路”,不存在翻身的機(jī)會了。這取決于百貨公司能否實現(xiàn)成功的轉(zhuǎn)型。事實上,除了龍頭企業(yè)以外,其他還有許多傳統(tǒng)百貨公司也已經(jīng)在積極進(jìn)行轉(zhuǎn)型升級,以突破現(xiàn)在所面臨的發(fā)展困境。

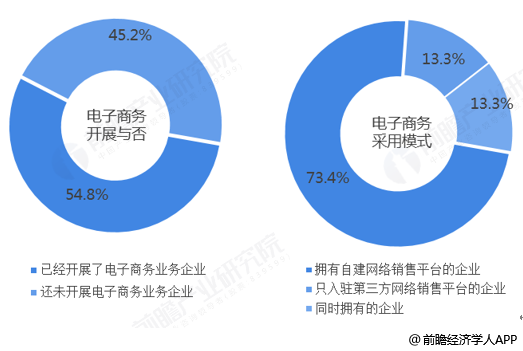

一方面,百貨公司正在積極開展電子商務(wù)業(yè)務(wù),以抵抗其他電商平臺的競爭沖擊。通過利豐研究中心對85家百貨公司調(diào)研數(shù)據(jù)顯示,截至2017年已經(jīng)有54.8%的百貨公司開展了電子商務(wù)業(yè)務(wù),其中擁有自建網(wǎng)絡(luò)銷售平臺、只入駐第三方網(wǎng)絡(luò)銷售平臺和同時采用兩種模式的企業(yè)占比分別為73.4%、13.3%和13.3%。

圖表4:2017年傳統(tǒng)百貨業(yè)(百貨店樣本)電子商務(wù)業(yè)務(wù)開展情況(單位:%)

資料來源:利豐研究中心

此外,百貨公司還通過開發(fā)移動端手機(jī)APP來進(jìn)行線上推廣。根據(jù)調(diào)研數(shù)據(jù),目前已經(jīng)有63%的企業(yè)自建了移動端手機(jī)APP,用于商品推廣、促銷及活動信息推送、會員計劃、商品銷售以及導(dǎo)購、餐廳預(yù)定等增值服務(wù)。由此可見,線上商品的推廣與銷售已經(jīng)成為百貨行業(yè)發(fā)展的重要趨勢之一。

圖表5:2017年傳統(tǒng)百貨業(yè)(百貨店樣本)移動端手機(jī)APP開發(fā)情況(單位:%)

資料來源:利豐研究中心

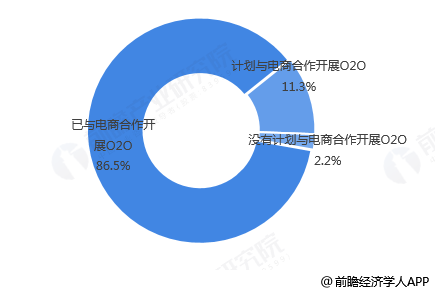

另一方面,拓展多元化的新業(yè)態(tài)也成為了百貨公司轉(zhuǎn)型的重要方式。根據(jù)調(diào)查數(shù)據(jù),已經(jīng)有86.5%的百貨店與電商合作開展了O2O業(yè)態(tài),還有11.3%的百貨店正在計劃開展O2O。此外,“體驗式”消費也是百貨公司新業(yè)態(tài)拓展的關(guān)注重點,目前已經(jīng)有83.9%的百貨店通過增加食品與飲料、兒童娛樂、美容護(hù)發(fā)、攝影等服務(wù)來提高消費者體驗,以吸引更多的消費者。

圖表6:2017年傳統(tǒng)百貨業(yè)(百貨店樣本)O2O業(yè)態(tài)開展情況(單位:%)

資料來源:利豐研究中心

圖表7:2017年傳統(tǒng)百貨業(yè)(百貨店樣本)體驗式消費業(yè)態(tài)開展情況(單位:%)

資料來源:利豐研究中心

綜上所述,傳統(tǒng)百貨業(yè)正在面臨電商、新零售等新業(yè)態(tài)的猛烈沖擊,企業(yè)正面臨業(yè)績下滑、大量關(guān)閉實體門店的嚴(yán)峻考驗,而伴隨著消費者購物偏好與習(xí)慣的蛻變,電商以及其他新型購物業(yè)態(tài)的不斷涌現(xiàn),百貨公司也在不斷探索自身的轉(zhuǎn)型升級路徑。未來隨著集購物享受、美食品嘗、娛樂體驗于一體的“一站式”、“體驗式”購物方式的普及,若百貨公司可以把握這一發(fā)展機(jī)遇,調(diào)整發(fā)展和經(jīng)營模式,讓消費者能在最短的時間內(nèi)獲得最為精準(zhǔn)的商品選擇以及服務(wù)體驗,重新贏得消費者的青睞,那么百貨行業(yè)就有可能迎來自身發(fā)展的“下一春”。

掃一掃

下載《前瞻經(jīng)濟(jì)學(xué)人APP》進(jìn)行提問

與資深行業(yè)研究員/經(jīng)濟(jì)學(xué)家互動交流讓您成為更懂行業(yè)的人