1個(gè)回答

-

邀請(qǐng)演講

你好,謝謝你的提問;

近 20 年來,伴隨著我國經(jīng)濟(jì)騰飛,瓶裝水市場(chǎng)高速增長:我國瓶裝水消費(fèi)量由 2002 年的銷售規(guī)模由234 億躍升至預(yù)計(jì) 2019 年銷售規(guī)模突破 2000 億元。在收入提升、消費(fèi)升級(jí)的背景下,"健康飲水+便利性" 將是未來瓶裝水市場(chǎng)持續(xù)增長的核心驅(qū)動(dòng)力,高鐵與自駕游的興起是瓶裝水市場(chǎng)新的增長點(diǎn)。

包裝水中的瓶裝水為其主要組成部分,瓶裝水產(chǎn)業(yè)鏈的核心在于上游水源地和下游渠道端: 上游優(yōu)質(zhì)水源地的稀缺性形成天然行業(yè)護(hù)城河優(yōu)勢(shì),尤其在"水十條"等水資源管控政策的驅(qū)動(dòng)下,高開采成本使得行業(yè)門檻不斷提高;另一方面,受制于我國水源地和消費(fèi)市場(chǎng)的地理隔閡,

瓶裝水行業(yè)的物流成本高昂,同時(shí)瓶裝水自身的無差異化屬性使得渠道商的議價(jià)能力較強(qiáng),物流與渠道合計(jì)占據(jù)產(chǎn)業(yè)鏈 60%價(jià)值。對(duì)于瓶裝水廠商來說,

高固定資產(chǎn)投入、低邊際成本的行業(yè)特征決定了規(guī)模經(jīng)濟(jì)的優(yōu)勢(shì)所在,因此廠商必須通過差異化定位、建立渠道優(yōu)勢(shì)保證銷量才能"有利可圖"。近年來新進(jìn)企業(yè)增多使得行業(yè)競(jìng)爭加劇,行業(yè)集中度有所下降。

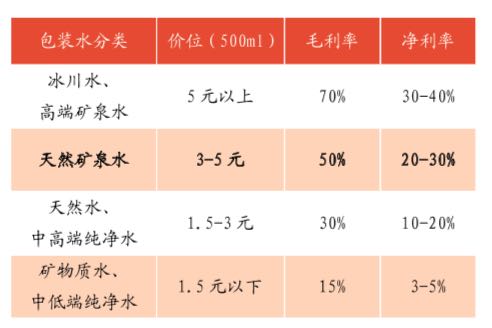

根據(jù)伊利股份的可行性研究報(bào)告來看,高端水的毛利較高,低端只有15%

G 評(píng)論掃一掃

打開app查看精彩評(píng)論 收藏

收藏掃一掃

打開app查看精彩評(píng)論

掃一掃

下載《前瞻經(jīng)濟(jì)學(xué)人APP》進(jìn)行提問

與資深行業(yè)研究員/經(jīng)濟(jì)學(xué)家互動(dòng)交流讓您成為更懂行業(yè)的人