-

邀請演講

感謝提問。

首先,讓我們通過中國茶產業一個有意思的現象理論來看下我國茶葉的消費特點:

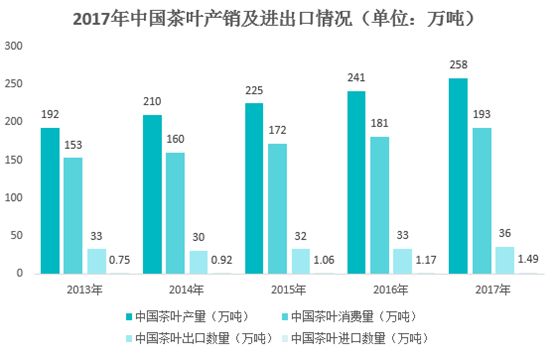

資深茶葉品牌策劃顧問、國茶實驗室創始人羅軍曾經有過一個“三分之一中國茶消費理論”的模型,就是在總產量中,有三分之一的茶沒有售出,留在生產端和消費端;另三分之二成功賣掉。但是在這批賣給用戶端的茶中,又有一半的茶葉沒有被消費掉。這背后的原因是消費者在沒有喝完已經開封的茶的情況下,不斷地開封新的茶,來不及喝的茶葉過了嘗鮮期。這一情況被稱為“沉沒現象”。

而在生產端沒有賣掉的三分之一茶葉中,有一部分轉化為可以長期儲存的茶葉,比如普洱茶、白茶等。究其原因是生產出的茶葉沒有得到有效的釋放,因而從消費端導出這樣一個“三分之一現象”,即中國茶只有三分之一有效被消費掉。

其次,我們看下茶飲的分類及現況,茶飲可分為傳統的茶葉沖泡式茶飲和新式茶飲(如喜茶)。很長一段時間來,傳統的茶文化雖然給了大家豐厚的精神財富,但也在一定程度上束縛了茶葉的消費,復雜的工序、考究的茶具讓年輕消費者望而卻步。新茶飲的出現,說明茶飲行業已經擺脫了傳統茶文化的束縛,進入到現代、時尚、流行的消費模型通道。

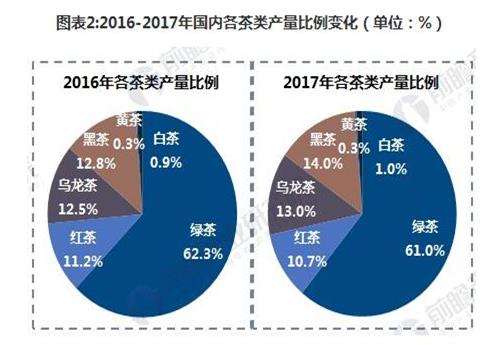

2017年,國內茶業市場中,茶類結構持續優化。2017年,綠茶占總產量的比重繼續下調,降至61.0%;黑茶、白茶等品類占比繼續上升。同時,柑普茶、柑紅茶、花草茶等特色產品及超微茶粉、抹茶、茶飲料、茶保健品等精深加工產品增加。

細分品類來看,內銷市場中茶葉產品結構微調,但格局依然穩定,綠茶仍是主導茶類,黑、紅、白茶增速較快。

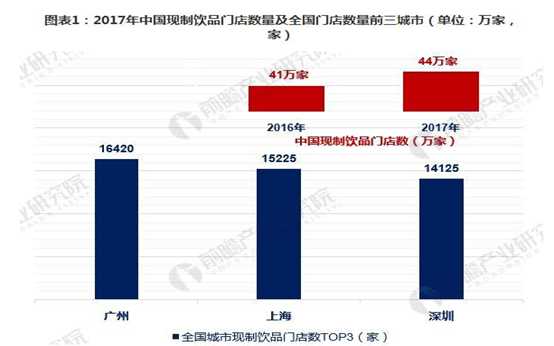

在過去幾年里,傳統中國茶和奶茶兩股力量各自延伸,最終定位在“新茶飲”,并觸發了一場大規模的市場擴張。據不完全統計,新式茶飲的潛在市場規模達到接近500億元,超過了在中國市場成長了20年的咖啡行業的50%。新茶飲的主要用戶是90后和00后,30歲以下的消費者占71%,其中喜茶的消費者客戶群中90后占了80%以上。年輕人已經成為餐飲消費的主力軍,尤其是新式茶飲等具有休閑調性的品類越來越收到年輕用戶群體的青睞。2017年底,中國現制飲品的門店數達到44萬家,比2016年新增3萬家,門店年度增長率為7%。廣州、上海和深圳分別以16420家、15225家、14125家排名全國城市前三位。

最后,想要了解關于中國傳統茶飲與新式茶飲的投融資現狀、消費者偏好等更多內容,可關注我們前瞻經濟學人的文章哦。

掃一掃

下載《前瞻經濟學人APP》進行提問

與資深行業研究員/經濟學家互動交流讓您成為更懂行業的人