-

邀請演講根據財政部、稅務總局、保監會聯合制發的《關于將商業健康保險個人所得稅試點政策推廣到全國范圍實施的通知》(財稅〔2017〕39號)規定,自2017年7月1日起,將商業健康保險個人所得稅試點政策推廣到全國范圍實施。對個人購買符合規定的商業健康保險產品的支出,允許在當年(月)計算應納稅所得額時予以稅前扣除,扣除限額為2400元/年(200元/月)。單位統一為員工購買符合規定的商業健康保險產品的支出,應分別計入員工個人工資薪金,視同個人購買,按上述限額予以扣除。

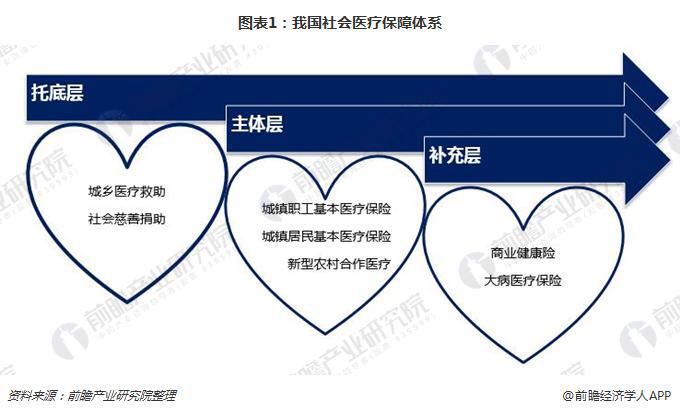

商業健康險處于我國社會醫療保障體系最頂層,成企業留住人才的常用手段之一

當前,我國的社會醫療保障體系分三級。托底層是由政府主導的城鄉醫療救助及社會慈善捐助;主干層是由政府牽頭,個人和組織共同參與的城鎮職工基本醫療保險、城鎮居民基本醫療保險、新型農村合作醫療;補充層是大病醫療保險,以及由個人、組織、社會主動自愿參與投保的商業健康險。

不同于美國商業保險模式,我國社會醫療保險由政府牽頭,從二十一世紀初的"廣覆蓋",到十八大提出的"全覆蓋",未來醫療支付方和服務方將堅持走公立為主,私立為輔的模式。

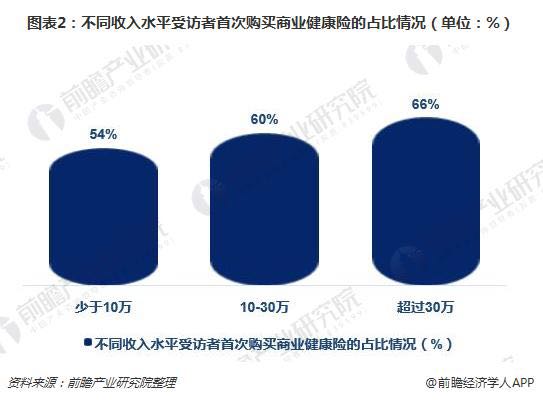

太保安聯和安永機構的一項調研結果顯示,在購買了個人商業健康險的受訪者中,有61%是首次購買。值得注意的是,隨著個人收入的增加,首次購買的比例也增加,這意味著高收入中國客戶更愿意嘗試和接受個人商業健康險產品,是個人商業健康險潛在增量客戶群。

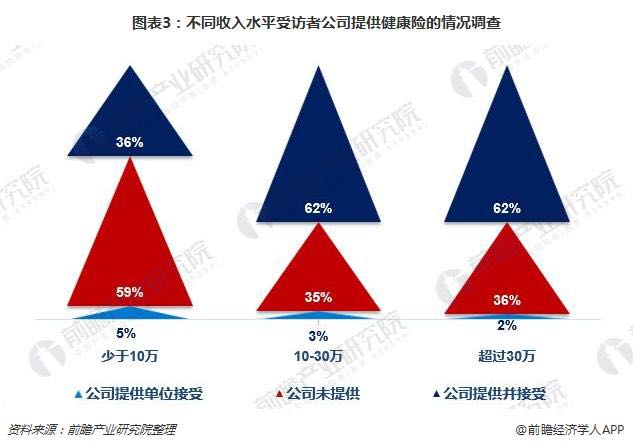

此外,調查結果顯示,個人收入越高,有公司提供額外健康險福利的人數占比越高。事實上,完善的員工保險福利也是中國企業用來吸引和留住人才的常用手段之一。

中國健康險市場的密度與深度遠低于成熟市場的水平,我國商業健康險增長潛力巨大

中國保監會統計數據顯示,2017年中國保險市場總體原保費收入為36581.01億元,同比增長18%。其中,健康險原保費收入為4389.46億元,同比增長8.58%。可見2017年我國健康險的增速低于壽險和財險。此外,2017年,健康險原保費收入占中國保險市場總體原保費收入的比重僅為12.0%,而壽險的比重高達58.7%,財險的比重也達到了26.9%。相比較而言,我國健康險的規模尚小。

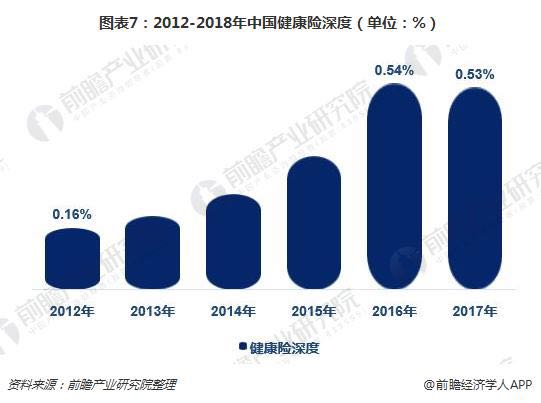

從健康險的原保費收入變化趨勢來看,隨著國民健康意識的覺醒,近年來中國健康險市場得以快速發展,2012-2017年增速均高于24%。經過這5年的持續增長,2017年中國的健康險密度為316元/人,健康險深度為0.53%,均較2012年大幅提高。然而,中國健康險市場的密度與深度遠低于成熟市場的水平。

統計數據顯示,美國(商業保險模式)2013年健康險密度即達到16800元/人,德國(社會醫療保險模式)2013年健康險密度為3071元/人。相比較成熟市場,中國的健康險市場發展空間巨大。

中國商業健康險市場是高增長高潛力的巨大藍海市場。在中國,商業健康險的發展,不僅是構建多層次醫療保障體系的重要組成部分,同時也是"健康中國2030"國家戰略的內在要求。預計未來幾年我國健康險市場仍將保持高速增長,2023年健康險市場原保費收入或將超過1.5萬億元。

掃一掃

下載《前瞻經濟學人APP》進行提問

與資深行業研究員/經濟學家互動交流讓您成為更懂行業的人