當(dāng)前位置: 經(jīng)濟(jì)學(xué)人 ? 行業(yè)問答

1個回答

-

邀請演講您好。

醫(yī)美行業(yè)可以說是僅次于互聯(lián)網(wǎng)的暴利行業(yè)。這里對醫(yī)美行業(yè)市場進(jìn)行如下分析。

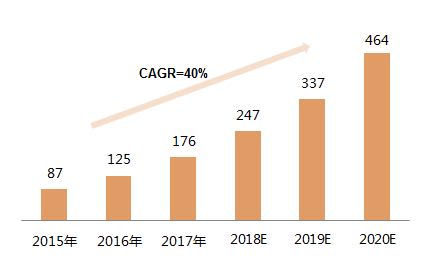

中國醫(yī)療美容市場不斷增長,成為全球第三大醫(yī)美國家我國醫(yī)療美容已有近30年的行業(yè)歷史,從原有的傳統(tǒng)式單一手術(shù)形式逐漸發(fā)展成可以治療多種疾病以及美容美觀等多樣療程療效的市場。我國醫(yī)療美容市場在2015年達(dá)到870億元人民幣,測算得2017年市場規(guī)模約1760億元。前瞻產(chǎn)業(yè)研究院發(fā)布的《2018-2023年中國美容機(jī)構(gòu)行業(yè)市場前瞻與投資戰(zhàn)略規(guī)劃分析報(bào)告》顯示,2020年,國內(nèi)醫(yī)療美容市場有望達(dá)到4640億元人民幣,年均復(fù)合增長率達(dá)40%。

圖表1:2015-2020年中國醫(yī)療美容市場規(guī)模及預(yù)測(單位:十億元,%)

根據(jù)相關(guān)機(jī)構(gòu)發(fā)布的全球醫(yī)美大數(shù)據(jù),美國在全球 醫(yī)療美容市場占有率為19%,巴西占有率為11%,中國已經(jīng)是全球第三大醫(yī)療美容國家,占有率達(dá)10%。圖表2:全球五大醫(yī)美國家市場占有率(單位:%)

根據(jù)相關(guān)機(jī)構(gòu)發(fā)布的全球醫(yī)美大數(shù)據(jù),美國在全球 醫(yī)療美容市場占有率為19%,巴西占有率為11%,中國已經(jīng)是全球第三大醫(yī)療美容國家,占有率達(dá)10%。圖表2:全球五大醫(yī)美國家市場占有率(單位:%)

四大因素推動醫(yī)美行業(yè)發(fā)展,消費(fèi)門檻降低

四大因素推動醫(yī)美行業(yè)發(fā)展,消費(fèi)門檻降低

人口老齡化催動醫(yī)美服務(wù)發(fā)展。未來15年中國將進(jìn)入老齡化社會。據(jù)預(yù)測,2030年中國老年人口將占到總?cè)丝诘?3.3%。中國人口日漸老齡化將會催生一批希望減緩肌膚老化的消費(fèi)者;由于化妝品對抗老作用的局限性,更多人會選擇醫(yī)療美容作為減緩衰老的美容方式。大眾日益接受醫(yī)美觀念。隨著流行文化(包括韓國流行文化及明星效應(yīng))在內(nèi),醫(yī)療美容的社會接納程度有所提高;全球化及西方文化風(fēng)潮也極大地影響了人們的生活方式,使人們對醫(yī)療美容行業(yè)保持更為開放的態(tài)度;醫(yī)療美容服務(wù),尤其是非手術(shù)美容服務(wù)的收費(fèi)逐漸大眾化,醫(yī)療美容風(fēng)險降低、復(fù)原器縮短,降低了中國消費(fèi)者對醫(yī)療美容的抗拒情緒。新技術(shù)支持醫(yī)美發(fā)展。不斷進(jìn)步的技術(shù)使醫(yī)療美容變得越來越安全和便捷,醫(yī)美儀器技術(shù)日益完善,如Ulthera、Thermage等諸多項(xiàng)目無創(chuàng)痕、操作完畢既有顯著效果;Revance使肉毒素瘦臉有望通過表皮涂抹實(shí)現(xiàn);透明質(zhì)酸產(chǎn)品實(shí)現(xiàn)高支撐性和高穩(wěn)定性;自體干細(xì)胞培育注射促進(jìn)細(xì)胞修復(fù)延緩衰老技術(shù)已經(jīng)實(shí)現(xiàn)商用等。醫(yī)美保險量化醫(yī)療風(fēng)險,降低消費(fèi)門檻,助力醫(yī)美需求擴(kuò)張。由于行業(yè)的不規(guī)范性,責(zé)任鑒定復(fù)雜,風(fēng)險系數(shù)超高等原因,保險業(yè)一直"刻意"與醫(yī)療美容保持距離,通常會把美容、整形、整容等列為責(zé)任免除項(xiàng)。隨著廣大求美者的整形需求及整形機(jī)構(gòu)的不斷擴(kuò)增,醫(yī)美整形引起的以外風(fēng)險和醫(yī)療事故也頻發(fā)不斷,醫(yī)美整形行業(yè)急需一個可靠的平臺來規(guī)范和保障。而伴隨消費(fèi)方式新時代的到來,醫(yī)美市場以醫(yī)美服務(wù)機(jī)構(gòu)為核心,不斷推出新型支付方式,緩解部分消費(fèi)者經(jīng)濟(jì)承擔(dān)壓力,拉動消費(fèi)需求不斷提高。目前,醫(yī)美市場上醫(yī)美服務(wù)機(jī)構(gòu)以與支付分期公司合作方式,推出部分產(chǎn)品消費(fèi)的分期支付方式,擴(kuò)展新商機(jī)。一些機(jī)構(gòu)推出如"0支付、0利息、0費(fèi)用"的營銷方式拉低求美者消費(fèi)門檻,間接拉動醫(yī)美市場需求。

民營醫(yī)院占市場主導(dǎo),大型連鎖美容機(jī)構(gòu)是醫(yī)美行業(yè)的發(fā)展趨勢當(dāng)前,我國醫(yī)療美容市場中,公立醫(yī)院市場份額僅有12%左右,更多市場空間被民營的中小型醫(yī)院、連鎖經(jīng)營商占據(jù)。 "莆田系"是民營醫(yī)療美容醫(yī)院的典型代表。此類醫(yī)院通過廣告和搜索引擎吸引客戶,并深入挖掘客戶價值;通過提供良好的硬件條件和高質(zhì)量服務(wù),此類醫(yī)院收費(fèi)一般高于公立醫(yī)院。 北京八大處和上海第九人民醫(yī)院是公立醫(yī)院正經(jīng)美容科典型代表。此類醫(yī)院擁有較強(qiáng)的醫(yī)療技術(shù),但極少進(jìn)行營銷宣傳;相比民營同業(yè)競爭者,此類醫(yī)院服務(wù)質(zhì)量較差,但由于體制原因也無法快速應(yīng)對市場的快速競爭。 此外,中小型醫(yī)院更依賴于搜索引擎出價,對于漲價非常敏感。

前瞻產(chǎn)業(yè)研究院發(fā)布的《2018-2023年中國美容機(jī)構(gòu)行業(yè)市場前瞻與投資戰(zhàn)略規(guī)劃分析報(bào)告》指出,大型連鎖美容機(jī)構(gòu)是醫(yī)美行業(yè)的發(fā)展趨勢,將在整合中脫穎而出。 當(dāng)前,全國性大型連鎖醫(yī)療美容醫(yī)院,連鎖網(wǎng)絡(luò)門店分布范圍廣,除北上廣是必備區(qū)域外,在國內(nèi)主要的發(fā)達(dá)省份和城市也能建立分院,品牌知名度較高;同時,這類醫(yī)美服務(wù)商提供較為全面的服務(wù),基本覆蓋所有的醫(yī)療美容整形項(xiàng)目。代表機(jī)構(gòu)有華韓、伊美爾等。 目前我國醫(yī)美連鎖的規(guī)模普遍較小,從門店數(shù)量上看,超過10家的僅有6家,而莆田系占據(jù)一半;從業(yè)務(wù)規(guī)模上看,盈利過億的僅1家。因此,未來行業(yè)存在十足的整合潛力。

醫(yī)療美容投資存在痛點(diǎn)難點(diǎn)——獲客難、成長難、上市難醫(yī)美的痛點(diǎn)主要來自于客流、成長、規(guī)范和行業(yè)性標(biāo)準(zhǔn)四大問題。醫(yī)美不投廣告幾乎沒有新客人,渠道獲客成本高昂,高達(dá)60%-70%。但同時,廣告投入產(chǎn)出比也在日益下降,從早幾年的1比3,下降到現(xiàn)在的1比1.5,甚至更低。 業(yè)內(nèi)人士指出,醫(yī)美同樣存在成長之痛。目前除了美萊一家獨(dú)大之外,第二梯隊(duì)的醫(yī)療美容醫(yī)院收入大多在10億以下,徘徊多年,無法實(shí)現(xiàn)快速成長。縱向方面由于單體醫(yī)院受物業(yè)面積、服務(wù)半徑限制,導(dǎo)致成長空間有天花板。橫向擴(kuò)張困難重重,新開醫(yī)院選址難,投入大,盈虧平衡期越來越長,異地?cái)U(kuò)張成功率很低。值得注意的是,醫(yī)美行業(yè)缺乏規(guī)范,也掣肘行業(yè)發(fā)展。而不規(guī)范的后果,會留下稅務(wù)風(fēng)險,很難與投資公司合作,等到收入和利潤規(guī)模提升,再規(guī)范的難度加大。 關(guān)于醫(yī)美行業(yè)難點(diǎn)方面,上市難成為行業(yè)發(fā)展的堵塞點(diǎn),而上市難帶來的最直接的后果就是投資人無法退出。在A股上市可行性方面至今是一個問題,缺乏明確文件;港股雖然有成功的案例(香港醫(yī)思醫(yī)療),但是內(nèi)地的鵬愛醫(yī)療已折戟港股市場。對于內(nèi)地的醫(yī)美醫(yī)院來說,市場在內(nèi)地,去港交所上市對品牌提升的意義不大。

希望回答對您有幫助,深入研究可與我司進(jìn)一步咨詢合作。

掃一掃

下載《前瞻經(jīng)濟(jì)學(xué)人APP》進(jìn)行提問

與資深行業(yè)研究員/經(jīng)濟(jì)學(xué)家互動交流讓您成為更懂行業(yè)的人