瑞幸、蜜雪、星巴克:茶咖合流下的千億市場新戰(zhàn)局

作者|由我 來源|錦緞研究院

2025年的連鎖商業(yè)模式中,最具熱度的,仍屬被“外賣大戰(zhàn)”點了一把火的奶茶和咖啡。這兩者的市場規(guī)模均超千億元,而且保持了難得的雙位數(shù)增速,因此被奉為“新消費”神壇中最高一檔。

實際上,毋論奶茶還是咖啡,這兩個品類與“新生事物”概念毫無關(guān)聯(lián)。其所謂的“新”,實質(zhì)在于模式和效率——雖然沒發(fā)明產(chǎn)品,但中國企業(yè)迭代出更高效的“me better”型商業(yè)模式:極致性價比、數(shù)字化運營、加盟體系擴張、供應鏈深度整合。

如果說前十年是咖啡和茶飲兩個獨立賽道中,國內(nèi)企業(yè)各自猥瑣發(fā)育并有企業(yè)長為巨人,那么當下的核心趨勢是 “合二為一”的并軌競爭,咖啡和茶正在變?yōu)?ldquo;同類”產(chǎn)品。

正如舶來品佛教本土化之后被捏合成儒道釋,中國飲品市場一場顛覆傳統(tǒng)品類認知的革命已然來臨:咖啡與茶飲這兩大千億級賽道,正在中國企業(yè)的商業(yè)模式創(chuàng)新驅(qū)動下,從平行宇宙走向深度融合。

所以無論認可與否,咖啡品牌做茶、茶飲品牌做咖啡已成為行業(yè)常態(tài)。本文將深入剖析這一浪潮的演進脈絡、合流本質(zhì),以及過程中潛藏的問題。

一

“奶咖”吞噬星巴克

現(xiàn)制茶飲1980年代發(fā)源于我國的臺灣地區(qū)。但將其品類玩出花樣、并發(fā)揚光大是在大陸。

甚至完全可以確信的說,當前中國的茶咖企業(yè),已躋身全球效率最高的連鎖企業(yè)行列了。

截至2025年7月,中國新式茶飲門店數(shù)接近40萬,市場規(guī)模超過3500億元,成為全球最大的單一市場。而且中國新式連鎖茶飲企業(yè)也重塑了這個行業(yè)的商業(yè)模式——“加盟擴張 + 供應鏈深耕”,將觸角向上甚至伸向了茶園和果園,效率與品質(zhì)并重,還實現(xiàn)了蜜雪模式的東南亞復制。

咖啡作為最古老的飲品之一,中國現(xiàn)磨的市場空間也悄然邁過2000億元大關(guān)。近10 年上演的則是本土品牌逆轉(zhuǎn)外資戲碼:咖啡作為舶來品,其在中國的發(fā)展歷程,就是本土企業(yè)通過商業(yè)模式創(chuàng)新,逐步打破外資品牌壟斷的過程。

中國企業(yè)重構(gòu)了國內(nèi)22萬家現(xiàn)磨咖啡的消費心智、用戶場景、定價邏輯和運營模式,而星巴克的商業(yè)模式則搖搖欲墜:

●2017年成立的瑞幸咖啡,以 “數(shù)字化運營 + 高性價比” 顛覆行業(yè):線上預訂、線下自提的模式提升效率,9.9元的定價擊碎星巴克的價格體系。2023 年瑞幸銷售額反超星巴克成為市場領(lǐng)導者,截至2024年底,瑞幸門店總數(shù)達2.23萬家,遠超星巴克中國的8000家。

● 與此同時,蜜雪冰城孵化的幸運咖,以5-10元的低價定位切入下沉市場,75%的門店分布在三四五線城市,截至2025年9月底門店數(shù)達8800家,躋身現(xiàn)磨咖啡市場前五。

●Manner 等咖啡企業(yè)則將其與大眾消費需求結(jié)合,推出 “平價精品咖啡”,以“小門店、高坪效” 模式,將精品咖啡價格控制在20元以內(nèi),門店也突破2000家。

基于這樣的商業(yè)背景下,這也就不難理解,今年以來一再傳出星巴克中國尋求轉(zhuǎn)讓出售的緋聞了。

二

“合流”的底層驅(qū)動力

長久以來,咖啡和奶茶被視為涇渭分明的兩個獨立賽道。但當瑞幸的輕乳茶單月銷量突破 4000 萬杯,當古茗的咖啡產(chǎn)品在鄉(xiāng)鎮(zhèn)市場突破15% 杯占比,當星巴克中國的非咖啡飲品占比也攀升至30%,這一預設也正在被打破。

兩股勢力合流的底層邏輯,展開之后至少有以下四層:

消費需求的變化是合流的根本動力,現(xiàn)代消費者對飲品的需求已從單純解渴好喝升級為 “的三重訴求。

而咖啡與茶飲都能滿足這一最新需求,兩類高速增長的產(chǎn)品就變成了競爭品—搶奪年輕人休閑飲品杯數(shù),正如當年互聯(lián)網(wǎng)搶奪用戶時長一樣。

無論是咖啡還是茶飲,都遵循 “糖(產(chǎn)生多巴胺)+ 咖啡因 / 茶多酚(產(chǎn)生內(nèi)啡肽)” 的成癮性配方,符合消費者對愉悅感和功能性的雙重需求,所以雖然形態(tài)差異大,但是從成分表功能來看,其實高度重疊。

尤其成癮性是兩者合流的生理基礎。咖啡含咖啡因,奶茶含咖啡因和茶多酚,兩者都具有相似的成癮性,咖啡和奶茶的成癮性分數(shù)位居各類食品前列,可以讓消費者形成穩(wěn)定的消費習慣。

中國企業(yè)的創(chuàng)新(各種茶咖混合類產(chǎn)品),這種品類合流能進一步提升消費頻次。由于消費者對單一產(chǎn)品存在生理閾值,品牌需要不斷上新維持熱度,而咖啡與茶飲的跨界,恰好為產(chǎn)品創(chuàng)新提供了無限可能。

更重要的是,國內(nèi)企業(yè)主導“咖啡飲料化” 和 “茶飲咖啡化” 的趨勢,讓兩者的口感差異逐漸縮小。

瑞幸的果咖系列、古茗的咖啡奶茶,都在弱化咖啡的苦味和茶的澀味,通過添加水果、奶蓋等配料,形成 “酸甜適口、口感豐富” 的統(tǒng)一風格,進一步模糊了品類邊界。

社交化需求則推動了場景融合。新式茶飲和咖啡都具有強烈的屬性,契合年輕人拍照打卡、分享生活的心理需求。品牌通過打造 “咖啡 + 茶” 的復合場景,讓門店成為更具包容性的社交空間,吸引不同需求的消費者。

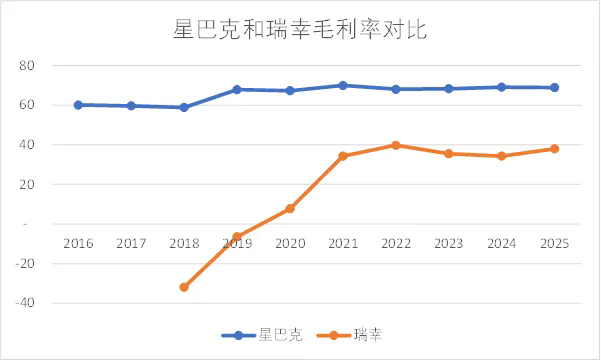

中國企業(yè)有極致內(nèi)卷能力,以瑞幸為例,其30%多的毛利率僅為星巴克的一半左右,也成功將現(xiàn)磨咖啡的單價從25元以上擊落至10元區(qū)間,把咖啡從小資產(chǎn)品變成了平價飲品。后來出現(xiàn)的蜜雪旗下的幸運咖,甚至能做到5-10元,覆蓋更加低價市場。

咖啡走下高貴的神壇,甚至開始成為奶茶的“平替”:價格帶的重疊意味著消費者在選擇飲品時,不再受 “咖啡或茶” 的品類限制,而是基于價格、口味、場景進行決策。

●蜜雪冰城主導10元以下市場,同價格帶的現(xiàn)磨咖啡有古茗、幸運咖、肯悅等;

●古茗、茶百道、滬上阿姨、霸王茶姬聚焦10-20元中端市場,則有瑞幸、庫迪;

●喜茶、奈雪的茶占據(jù)20元以上高端市場,而咖啡中有瑞幸、星巴克、Manner、Tim Hortons。

年輕消費群體的崛起,更是加速推動了 “無界飲品” 心智的形成。Z 世代對咖啡和茶飲的品類忠誠度較低,更注重口味、顏值、社交屬性等個性化需求,這種消費心智為低成本切換提供了土壤。

這種競爭倒逼品牌跳出品類思維,以 “飲品解決方案” 的視角設計產(chǎn)品,進一步推動兩者的合流。

現(xiàn)制茶飲CR3已經(jīng)超過40%,咖啡更是超過50%。茶飲和咖啡,除了頭部外,同店增速在今年均下滑——行業(yè)跑馬圈地已成過去時。

而上市后彈藥充足的頭部企業(yè),為了第二增長曲線,都將目光瞄向?qū)Ψ降幕颈P:瑞幸重啟加盟模式并拓展茶飲品類;蜜雪冰城通過IPO融資,加大對幸運咖的投入,推動咖啡業(yè)務下沉;古茗獲得資本加持后,加速咖啡門店布局,2025年計劃新開2500家門店。

畢竟做自己沒做過的飲品,是同店增長的“捷徑”。當然更好聽的說法叫,讓咖啡與茶飲從 “時段性選擇” 變?yōu)?nbsp;“全時段陪伴”,提升用戶粘性和門店坪效。

茶飲品牌則通過咖啡產(chǎn)品補齊早餐場景短板:古茗(咖啡儲備門店已超1萬家)、滬上阿姨在早餐時段主推咖啡+烘焙組合,咖啡杯占比在早高峰顯著提升;蜜雪冰城的幸運咖(遠期目標3萬家店),在學校周邊門店推出“咖啡+冰淇淋”組合,覆蓋學生的早間和課間消費場景。

瑞幸早餐場景推出咖啡+三明治組合,下午茶場景主打輕乳茶+小食,晚餐后場景提供低咖啡因茶飲,通過產(chǎn)品組合覆蓋消費者的全天需求。

星巴克中國亦未能免俗,開始有樣學樣地打造 “上午咖啡,下午非咖” 模式,非咖啡飲品占比已從 5% 升至25-30%,未來目標更是提升至35%。

供應鏈的協(xié)同效應,是咖啡與茶飲合流的另一關(guān)鍵支撐。中國企業(yè)通過整合兩者的供應鏈資源,實現(xiàn)原料共享、成本優(yōu)化,為合流提供了可行性。

從原料來看,咖啡和茶飲的核心原料高度重合:奶、糖、水果、小料等均可共享供應鏈。蜜雪冰城通過全國五大工廠,既為茶飲門店供應糖漿、奶基底,也為幸運咖提供咖啡原料,實現(xiàn)規(guī)模效應下的成本降低;古茗的冷鏈供應鏈,既保證鮮果茶的水果新鮮度,也為咖啡產(chǎn)品提供新鮮咖啡豆,冷鏈物流的復用率提升30%以上。

從生產(chǎn)端來看,兩者的標準化生產(chǎn)流程可相互借鑒:茶飲的“沖泡-加料-混合”流程,與咖啡的“萃取-加料-調(diào)制”流程高度相似,門店員工經(jīng)過簡單培訓即可勝任兩類產(chǎn)品的制作。蜜雪冰城的門店員工,可同時操作茶飲和咖啡設備,30秒內(nèi)完成一杯飲品制作,實現(xiàn)高周轉(zhuǎn)運營。

供應鏈協(xié)同的核心價值,是降低了品類延伸的邊際成本。品牌無需為咖啡或茶飲單獨搭建供應鏈,而是在現(xiàn)有體系上進行延伸,既保證了產(chǎn)品品質(zhì)的穩(wěn)定性,又控制了運營成本,確實這種“不務正業(yè)”在一定程度上屬于同心多元的擴張。

三

三大暗礁

咖啡與茶飲的融合浪潮雖然勢不可擋,但中國企業(yè)在推動合流的同時,競爭烈度可能是前所未有的。同質(zhì)化產(chǎn)品、價格戰(zhàn)內(nèi)卷、供應鏈壓力、品牌壁壘薄弱、下沉市場培育困難等多重挑戰(zhàn),是每一個想在合并賽道中更進一步的企業(yè),所必須面對的暗礁。

中國茶咖企業(yè)確實勝在效率,但過于注重模式的創(chuàng)新,又讓產(chǎn)品同質(zhì)化競爭激烈無比。茶咖企業(yè)的研發(fā)費用率,普遍只有不到1%。無論是咖啡品牌的茶飲產(chǎn)品,還是茶飲品牌的咖啡產(chǎn)品,都存在口味相似、包裝雷同、營銷模式單一的問題,比如人人都有生椰拿鐵。

瑞幸推出輕乳茶后,庫迪、幸運咖紛紛跟進;古茗降價咖啡后,滬上阿姨、茶百道立即推出類似價格的咖啡產(chǎn)品。產(chǎn)品的同質(zhì)化導致消費者難以形成品牌忠誠度,只能通過價格選擇產(chǎn)品,進一步加劇了價格戰(zhàn)。

更嚴重的是,同質(zhì)化浪費了行業(yè)資源。品牌將大量精力用于模仿競品,而非底層創(chuàng)新,導致行業(yè)整體創(chuàng)新能力下降。例如,多數(shù)品牌的咖啡產(chǎn)品仍以奶咖、果咖為主,缺乏對咖啡豆產(chǎn)地、烘焙工藝的深度研發(fā);茶飲產(chǎn)品則集中在水果茶、乳茶等品類,對茶葉本身的創(chuàng)新不足。

價格帶的重疊引發(fā)了激烈的價格戰(zhàn),導致行業(yè)利潤空間被持續(xù)壓縮,加盟商陷入盈利困境。2024年,庫迪率先發(fā)起8.8元促銷,瑞幸跟進9.9元大促,幸運咖更是開啟6.6元時代,部分產(chǎn)品低至4元。

瑞幸2024年凈利潤增長2.9%,遠低于營收38.4%的增速,主要原因是價格戰(zhàn)導致毛利率下降;庫迪因補貼取消,大量門店出現(xiàn)虧損,部分門店尚未回本就面臨虧損壓力,加盟商投訴不斷。

茶飲品牌同樣面臨壓力,此前被視為黑馬的霸王茶姬,因未參與外賣低價大戰(zhàn),2025 年6月營收同比下滑40%,訂單流向古茗、瑞幸等相對低價品牌。

價格戰(zhàn)的本質(zhì)是商業(yè)模式的同質(zhì)化,當品牌無法通過產(chǎn)品、服務、品牌形成差異化競爭時,只能依賴價格戰(zhàn)搶占市場份額。這種競爭模式不可持續(xù),長期來看會導致行業(yè)陷入“低價-低質(zhì)-低利潤”的惡性循環(huán)。

更甚的是,如果外賣補貼戰(zhàn)持續(xù)下去,將加深消費者只認價格不認品牌的心智,這對于想做大做強的企業(yè)來說,顯然將在長期帶來不小的傷害,尤其是在茶飲和咖啡相互競合中,本身品牌調(diào)性就被淡化了的背景之下。

一方面,原料成本持續(xù)上漲:2024 年咖啡生豆價格上漲導致原材料成本同比上漲 29.6%,水果、奶價的波動也增加了茶飲產(chǎn)品的成本壓力;另一方面,品類延伸對供應鏈的復雜度要求更高,需要同時保證咖啡和茶飲的原料新鮮度、品質(zhì)穩(wěn)定性。

部分品牌為控制成本,犧牲了產(chǎn)品品質(zhì)。古茗的豆子被消費者反饋 “偏苦、深烘過度”,本質(zhì)上是為了降低咖啡豆成本而選擇低價原料;一些茶飲品牌的咖啡產(chǎn)品,采用速溶咖啡粉沖調(diào),而非現(xiàn)磨咖啡豆,影響了消費者體驗。

供應鏈的壓力還體現(xiàn)在配送效率上。咖啡和茶飲的原料存儲要求不同,咖啡豆需要避光、防潮存儲,而鮮果需要冷鏈保鮮,這對配送體系提出了更高要求。部分下沉市場的門店,由于配送半徑過大,導致原料新鮮度下降,影響產(chǎn)品品質(zhì)。

尤其隨著高增速階段的消費者培育期結(jié)束,這兩類成癮性飲料的消費者,必將從價格敏感轉(zhuǎn)向價值敏感,需求走向多樣化升級,而供應鏈,顯然還沒有準備好。

四

結(jié)語:重走星巴克來時路

咖啡與茶飲的合流,往差了說是中國飲品行業(yè)的內(nèi)卷式的必然結(jié)局,往好了看是中國企業(yè)對全球飲品商業(yè)模式的創(chuàng)新重構(gòu)。

過去,全球飲品行業(yè)的規(guī)則由外資品牌制定:咖啡=高端、茶飲=大眾,品類邊界清晰。而中國企業(yè)通過商業(yè)模式創(chuàng)新,打破了這一規(guī)則,讓咖啡和茶飲成為無邊界的大眾飲品,構(gòu)建了“性價比+全場景+數(shù)字化”的新范式。

雖然仍在早期且面臨諸多困難,這種創(chuàng)新范式往遠往大了暢想,具有強大的全球復制能力:蜜雪冰城已在東南亞開設近4900家門店,幸運咖在馬來西亞、泰國試點海外門店,古茗、滬上阿姨也計劃進軍東南亞市場,瑞幸的美國店也順利開張。

誰能更好地整合供應鏈、優(yōu)化用戶體驗、構(gòu)建品牌壁壘,誰就能在合流浪潮中占據(jù)主導地位,哪怕是咖啡這種舶來品(當年星巴克也是模式效率領(lǐng)先后,超過了歐洲企業(yè))。

國內(nèi)咖啡和茶飲各自賽道中的效率龍頭已經(jīng)勝出,而這場“茶咖”無邊界的革命中,如何成為全球新的商業(yè)典范、并樹立品牌價值的長征之路,才跨出第一步。

編者按:本文轉(zhuǎn)載自微信公眾號:錦緞研究院(ID:),作者:由我

前瞻經(jīng)濟學人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT