京東、美團、盒馬的“硬折扣”博弈

作者|竹銘 來源|市值榜(ID:shizhibang2021)

|GUIDE|

■ 巨頭為什么布局硬折扣超市?

■ 京東、美團、盒馬各自的優劣勢

■ 留下來的玩家需要具備什么能力?

八月的河北涿州熱浪襲人,但比天氣更熱的,是當地君悅廣場門前涌動的人潮。

最近,京東旗下首家折扣超市在那里開業,當天創下近6萬人次的客流量紀錄。貨架上9.9元/30枚鮮雞蛋、7.99元/24瓶純凈水等低價商品被搶購一空,那場面比過年趕集還熱鬧。

這種火爆場面并非個例。從北到南,從一線城市到縣城鄉鎮,一種名為“折扣超市”的新業態正在遍地開花。它并非傳統超市中偶爾開展的“促銷特賣”,而是通過重構供應鏈、精簡中間環節、優化運營效率,實現“天天都是最低價”的零售業態。

這也被稱為硬折扣業態,與此相對應的則是軟折扣——通常以低價營銷為賣點而非競爭力,如銷售臨期產品,其發展依賴于上游尾貨的剩余量。

值得玩味的是,這波折扣店浪潮背后出現了京東、美團、阿里等互聯網巨頭。它們帶來的不僅是資本,更是一場關乎中國零售業未來的模式變革。

01

三大推力,催生折扣超市爆發

踏進一家硬折扣店,撲面而來的是價格的沖擊力。

同一品牌洗衣液,比普通超市低三成;生鮮區的雞蛋和蔬菜,價格便宜八成;一箱牛奶便宜十塊。這種肉眼可見的低價,成為吸引大爺大媽、小年輕、家庭主婦的共同法寶。

這波折扣店熱潮并非憑空而起,背后是三股強勁的結構性力量共同推動:消費者心態轉變、巨大的市場空白,以及互聯網巨頭的增長焦慮。

首先,消費觀念的變化是最根本的推動力。

“同樣的鮮牛奶,便利店賣12塊,它這只要8塊9,我為什么不省?”小楊是一位某互聯網大廠上班的95后,雖然月入1萬多但仍會為省幾塊錢比價三個平臺,“不是沒錢,是覺得沒必要為品牌溢價和虛榮心買單。”

這并非個例。中國消費者協會發布的報告顯示,2025年消費者對“性價比”的關注度居首位,且“質價比”成為升級方向,超七成消費者認為市場供給需滿足“質價匹配”。所謂的“K型消費分化”愈發清晰——高端消費不手軟,但基礎消費更精打細算,“該省省,該花花”成為很多年輕人的生活信條。

這種變化有其時代背景。經濟增速放緩、生活成本上漲,讓更多人開始在日常生活中認真省錢。回看零售史,ALDI創立于德國GDP增速正在下臺階的20世紀50年代,美國上世紀70年代“滯脹期”折扣店逆勢崛起,日本2008年后“百元店”大行其道,莫不如此。

其次,中國折扣零售市場仍是一片巨大的藍海,機會充沛,巨頭們也看準了這點。

早在2021年前后,阿里旗下的盒馬就已率先試水折扣化經營,推出盒馬NB店。今年以來,美團和京東相繼入局——京東推出國內首個大型折扣超市業態,美團計劃推出硬折扣超市,預計今年會開業。

互聯網巨頭紛紛押注,正是看中了中國折扣零售市場的巨大潛力。貝恩公司的研究報告顯示,中國硬折扣市場滲透率僅為8%,遠低于德國的42%和日本的31%。《2025中國零售行業展望》數據顯示,中國硬折扣市場2024年規模突破2000億元。

但中國市場與歐美存在明顯差異,中國消費者對生鮮食品的需求更高,所以你能看到折扣店里人最多的地方總是生鮮區,總能看到大爺大媽在那里排隊,不為別的,就為便宜五毛錢的雞蛋和一把新鮮青菜。

這種差異性,為本土企業提供了結構性機會——誰更懂中國胃,誰就能更容易拿下市場。

第三,巨頭們的增長焦慮,也加速了它們的入場節奏。

2025財年(2024年4月——2025年3月),作為阿里核心引擎的淘天集團,收入增速僅為3%,相比前幾年明顯放緩。京東和美團的增長雖然仍然強勁,但在線上流量見頂已成事實的大背景之下,同樣需要拓展增長機會。

線上見頂,向線下要增長、流量和場景,成為必然選擇。而折扣店憑借“體量輕、復制快、聚客流”的特點,成為平臺延伸線下網絡的最佳試驗田。它不僅可作為獨立業態盈利,更能與線上業務形成協同——引流到店、反哺APP,增強用戶黏性,甚至沉淀為新的本地生活入口。

國外的折扣零售企業展現出了穿越周期的能力,有這樣的先例,巨頭入局順理成章。

因此,這場折扣店之風,并非來得偶然。它是消費者理性化、市場缺口與企業戰略需求三重因素疊加的必然結果。而這股風,恐怕短時間不會停止。

02

三大玩家,角逐折扣賽道

從目前已知的信息來看,京東、美團、盒馬三大玩家的折扣店模式有所不同。

先說說京東。

京東折扣店首店面積達5000平米,SKU超5000個,就像一個“壓縮版倉儲超市”,覆蓋更多的剛需場景。其邏輯非常“京東”:發揮多年所積累的自營采銷、物流倉配、供應商資源等優勢,以規模優勢壓低進價,以高效率控制損耗。

其中自有品牌占比接近20%,這一數據并不高,但由于SKU較多,自有品牌商品種類并不少。從紙巾、瓶裝水到休閑零食,不少商品來自京東直接與工廠合作定制,跳過品牌環節,實現“工廠-倉庫-貨架”的極短鏈路。

京東這種打法,也是想切入下沉市場的家庭批量采購場景。通過大包裝、低成本的白牌商品鎖定價格敏感型客戶,也與旗下七鮮、京東超市等業態形成互補,在下沉市場挖掘增量。

再看看盒馬。

盒馬NB作為盒馬旗下折扣品牌,目前已在全國開出超300家門店。其單店面積通常在300~500平方米。和京東的“多SKU”不同,盒馬NB的SKU控制在1000~1500個,聚焦一日三餐與日用品。

盒馬NB極力強調“產地直采+自有品牌”,尤其生鮮占比較高,綁定的是“買菜回家”的日常場景。此外,它深度嵌入阿里系流量,可通過淘寶、淘特入口跳轉,支持到店自提,實現“線上引流、線下成交”的閉環。

這種模式資產更輕、復制更快,也更易于深入社區腹地,貼近消費者。就其定位而言,盒馬NB更像一個“升級版、折扣化的菜市場”,試圖以高頻生鮮拉動復購。

最后是美團。

美團即將推出的“快樂猴”硬折扣店,同樣是爆品路線,SKU較少,定位800~1000平米,主打“動態定價+近場配送”。其最大特色,是依托美團遍布全國的即時配送網絡,提供“APP比價、線下提貨/快速配送到家”的服務。

不難看出,“快樂猴”延續了美團“零售+科技”的平臺思路。根據公開信息,其一方面整合美團優選的供應鏈資源,另一方面,強調數字化運營,據傳將引入AI價簽、自動補貨系統,甚至嘗試無人收銀等“輕人力”模式。

這背后,是美團對鞏固本地生活護城河的戰略考量。在外賣業務增速放緩以及阿里和京東強勢競爭的背景下,其試圖以折扣店為觸手,更深入高頻的食飲市場,同時加固即時配送網絡的業務密度。

三家對比下來,各有優劣:京東強在供應鏈,盒馬強在生鮮基礎,美團強在配送網絡。這場競爭不僅是資本和規模的比拼,更是商業模式和運營效率的較量。

03

三重挑戰,考驗長期生存能力

折扣店看似火爆,實則暗流涌動,隱藏著三重挑戰。任何一關,都足以決定企業的生死存亡。

第一個挑戰是盈利難題。

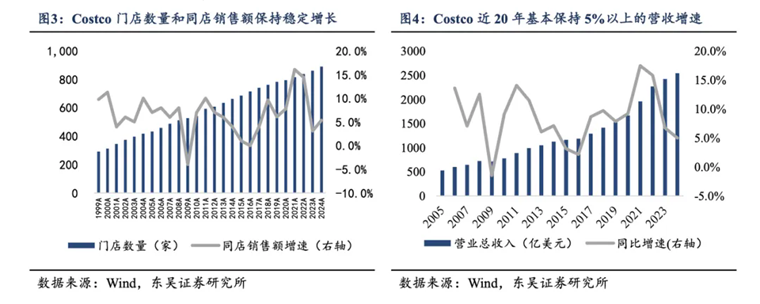

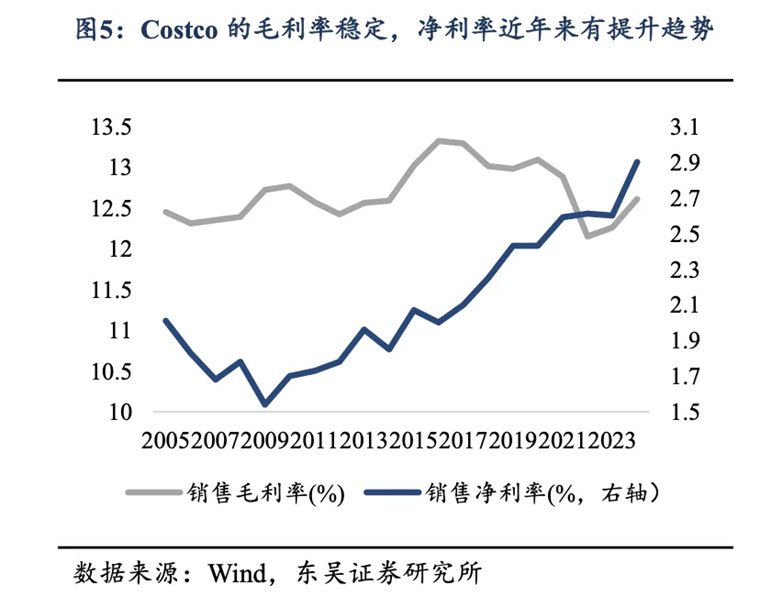

三個玩家雖然模式有所不同,但共同面臨一個核心問題——如何實現可持續盈利。硬折扣的利潤率極薄,行業平均水平在1.5%-5%之間,以Costco為例,其凈利率還不到3%。這意味著稍有不慎——比如生鮮損耗多兩個點、租金人力再漲一些,就可能直接由盈轉虧。

事實上,“天天低價”背后必須匹配“天天低成本”,而這依賴的是高效的運營:精準訂貨以減少損耗、合理排班以優化人工、智能調價以清理庫存……目前無論是京東、盒馬還是美團,都仍處于模式驗證期。能否真正跑通單店模型,將是生存的第一道門檻。

第二個挑戰是同質化競爭。

隨著巨頭紛紛入場,商品結構、門店形態甚至營銷策略越來越像。你搞“每晚七折”,我就做“分時降價”;你推自有品牌,我也貼牌定制。短期內靠補貼搶市場,長期卻必須靠差異化活下來。

從時間線來看,零售折扣賽道將經歷“擴張-洗牌-整合”三個階段。短期來看,巨頭們采取區域聚焦、各自擴張的策略;中期價格戰難以避免,區域型中小品牌很可能在資本與規模的碾壓下退出市場;長期來看,最終留在牌桌上的玩家,必須建立起真正的差異化能力——要么是供應鏈上有獨到優勢,要么是在消費者心中形成強烈認知標簽。

第三個挑戰是供應鏈、數字化和服務能力,缺一不可。

供應鏈是折扣模式的命脈。能否持續穩定地拿到低價好貨,能否發展出豐富而可靠的自有商品體系,決定了是否會陷入無休止的價格火拼。

而運營效率則越來越依賴數字化能力:用AI預測銷量、自動補貨、動態調價,才能實現“低庫存、高周轉”;物聯網技術監控冷鏈溫度,區塊鏈溯源增加食品信任感……這些黑科技要進入折扣店的日常運維中。

此外,服務體驗也不容忽視。“折扣”不等于“低質”,更不等于體驗差。店面整潔、貨品新鮮、排隊時間短,這些細節仍直接影響消費者是否愿意再次光臨。

說到底,盈利是生存的基礎,差異化是競爭的關鍵,而供應鏈、數字化和服務是支撐企業走得更遠的根本。只有把這三方面都做好,企業才能從價格戰中突圍,真正活下來、活得好。

04

結語

零售的本質從未改變:高效供應鏈是根基,精準用戶價值是方向。低價只是表象,效率才是核心。規模只是手段,盈利才是目的。

折扣店的競爭,本質上是一場圍繞效率與成本的零售較量。京東、美團、盒馬憑借各自優勢入場,但最終勝出的不一定是跑得最快的,更可能是熬得最久的。

編者按:本文轉載自微信公眾號:市值榜(ID:shizhibang2021),作者:竹銘

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT