被長劇拖累的閱文,看上了泡泡瑪特的生意?

作者|張語格 來源|趣解商業(ID:qujieshangye)

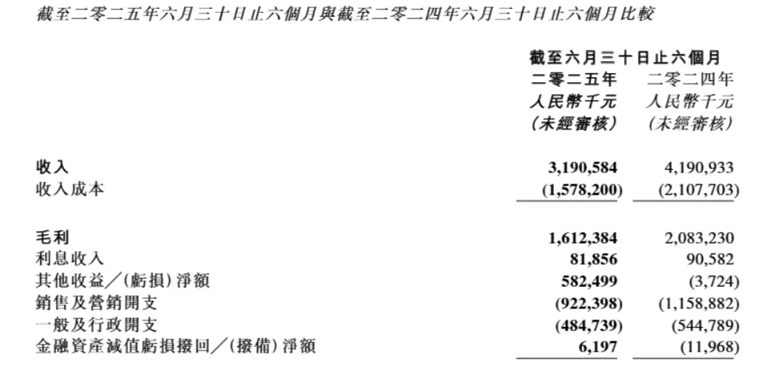

近日,閱文集團(0772.HK)披露了2025年中期業績,其上半年實現收入31.9億元,同比下滑23.9%;歸母凈利潤達8.5億元,同比增長68.5%。

圖源:財報截圖

需要注意的是,這是閱文集團上市以來第一次出現如此大幅的營收下滑;其中,版權運營授權收入同比減少48.4%,閱文集團解釋稱是由于影視劇項目開發周期和排期影響。

一

新麗傳媒拖累閱文業績

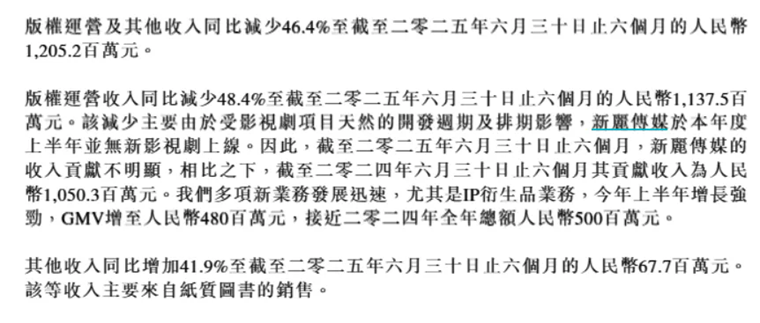

閱文的主要營收分為兩大板塊:在線業務(付費閱讀、網絡分銷)、版權運營授權及其他。通過半年報的數據可以發現,今年上半年閱文收入下滑主要由于“版權運營”業務的收縮;2025年上半年,該業務收入為12.05億元,同比減少46.4%。

閱文將很多自制內容的收益放在了“版權運營授權”中,例如劇集、電影的制作發行,運營自營網絡游戲、IP衍生品銷售等等。

自從2018年新麗傳媒并表后,新麗傳媒的長劇集收入就撐起了“版權運營”的半邊天;其中,2024年上半年新麗傳媒收入10.5億元,約占版權運營總收入的47.7%。然而,由于新麗傳媒今年上半年無任何新劇上線,導致“新麗傳媒的收入貢獻不明顯”,拖累了閱文集團的營收。

圖源:閱文財報

有意思的是,新麗傳媒雖然對收入貢獻不明顯,但對閱文集團凈利潤的增長“貢獻明顯”。閱文集團今年上半年收入大幅減少但凈利潤卻增長,主要在于今年上半年閱文集團收入成本同比減少25.1%至15.78億元,此減少主要由于閱文集團上半年無新影視劇上線,導致期內并無相應制作成本確認;與此同時,閱文集團2025年上半年銷售及營銷開支同比減少20.4%至9.22億元,主要也是由于影視劇相關的營銷及推廣開支減少;一般及行政開支同比減少11.0%至4.85億元,主要由于雇員相關開支減少所致。

據“趣解商業”了解,如今長視頻排播的話語權基本由平臺掌握,劇集上線后,平臺才會給制作方結清尾款。而隨著長劇市場不斷萎縮,長視頻平臺在“排兵布陣”上也愈發謹慎,再加上部分頭部劇集需要與電視臺協調同步播出時間,進一步增加了劇集上線的不確定性。

“趣解商業”整理發現,目前新麗傳媒共有4部待播劇,包括《獨身女人》《啞舍》《年少有為》和《除惡》;這4部劇均為2024年拍攝,其中前3部都在騰訊視頻播出,若想在今年下半年集中釋放恐怕并不容易。

圖源:微博截圖

不過,相比今年,新麗傳媒明年的情況或許更值得擔憂。長劇集正常情況下是在殺青后的兩年內播出,而今年截至到目前,新麗傳媒在劇集領域的開機數量仍然是0,這也意味著,明年新麗的劇集供給和收益的貢獻可能仍然會出現明顯的波動。

2018年,閱文集團以155億元全資收購新麗傳媒,目的是為手中大量的IP尋求可視化,放大IP影響力和商業化。然而近7年過去,新麗傳媒確實為市場輸送了不少爆款劇集,但是,長劇動輒兩三年起步的開發周期,也很容易消耗IP的市場熱度,除了頭部大IP,其他作品很難耗得起。

相比之下,用周期短、受眾廣的短劇產品來開發中腰部IP的“性價比”更高。閱文集團CEO兼總裁侯曉楠曾直言,長劇是IP長遠影響力的放大器,而短劇因其較短的生產周期和成本,能夠快速地實現IP可視化,為更多IP打開變現的通路。

過去一年,閱文已經推出了不少精品短劇,其中《好孕甜妻被鉆石老公寵上天》七天內充值流水突破了5000萬元。值得一提的是,這部短劇并沒有原著小說,而是閱文簽約作者“公子衍”推出的原創劇本。

閱文方面認為,小說作者轉型短劇賽道有著明顯優勢,“作者更清楚原著的立意和核心爆點,同時網文作家在轉型短劇編劇時對一些敘事節奏的把握、爆梗爽點的設計更加獨到。”

圖源:微博截圖

今年上半年,閱文還推出了出2000部IP短劇共創計劃,并提供豐厚合作激勵和全方位制作支持,未來或許會有更多閱文旗下的作者和作品被納入短劇創作陣營。

此外,有媒體報道,最近閱文正在打造短劇和小說產品矩陣,在微信和抖音陸續上線了多個短劇小程序,如星月漫故事、摘星漫故事、星斗漫故事等。

不過,小程序短劇在短劇行業已經是走下坡路的類型;對此,閱文方面表示,短劇業務的核心是做精品內容,而非做渠道,因此免費和付費模式都會有合作,目前暫時沒有自建短劇App的計劃。

由此來看,短劇未來更多是成為閱文IP的放大器,能否成長為貢獻較大利潤的業務還有待發展。

二

閱文的“IP焦慮”

雖然長劇和短劇的聲量更大,但閱文最大營收并不來源于此,在線閱讀平臺付費和網絡分銷才是閱文多年來的營收支柱。

近些年,這一板塊幾乎每次都能貢獻閱文總營收的一半以上;然而自從七貓、番茄等免費小說平臺迅速崛起后,閱文的在線業務也不可避免地受到沖擊。

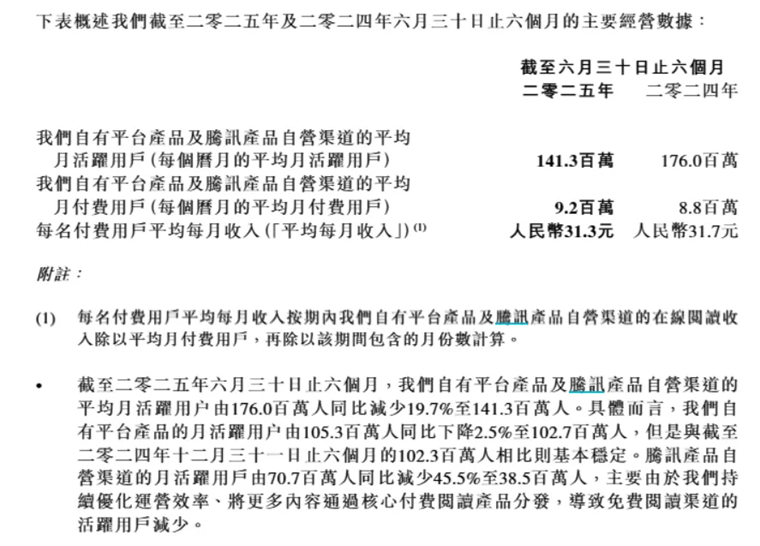

財報顯示,今年上半年閱文在線業務收入19.9億元,同比上漲2.3%,占總收入62.2%,但仍然未恢復到3年前同期的水平。與此同時,上半年閱文集團自有平臺產品及騰訊產品自營渠道的平均月活躍用戶同比縮減19.72%至1.41億人;相較之下,Questmobile數據顯示,番茄小說今年Q2的月活為2.43億,同比去年仍處于上漲趨勢。

圖源:財報截圖

雖然整體月活降了,但閱文的核心付費群有所擴大,上半年閱文平均月付費用戶數同比增加4.5%至920萬;不過,每名付費用戶平均每月收入卻在持續下滑,2025年上半年已減少至31.3元,相較于2021年(39.7元),減少了8.4元。

付費閱讀平臺的核心競爭力是創作者和內容質量,雖然付費用戶數量比不上免費,但付費用戶也愿意為了喜歡的作品和作者留在平臺。

不過值得注意的是,如今免費小說平臺也十分注重孵化、引入高質量內容。有媒體報道,番茄小說的發展重心已經轉向提升ARPU,一邊和出版社合作引入傳統文學,一邊簽約頭部網文作者。倘若接下來番茄也搭建起自家的頭部創作團隊,很可能會進一步擠壓閱文的核心市場。

閱文的增長曲線始終與爆款IP深度綁定,為了保持在IP上的競爭力,除了激勵創作者,閱文也在大舉采購外部IP。

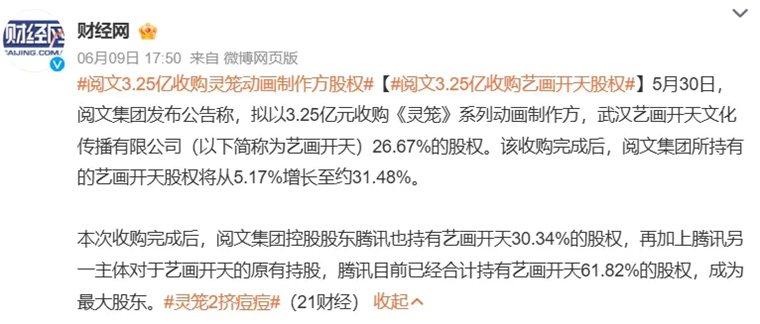

今年5月,閱文就斥資約3.25億元收購了動畫制作公司藝畫開天26.67%股權,主要就是瞄準了藝畫開天在B站播過的《靈籠》系列IP。該收購完成后,閱文集團所持有的藝畫開天股權將從5.17%提升至約31.48%。

圖源:微博截圖

不過,閱文此舉也遭到了部分投資者的吐槽。在投資者社區上,有網友稱閱文“整天沉浸在自己的世界里,收購一個長期虧損的公司還這么樂觀”;還有網友批評其應該更專注于主業,而不是為自己謀取利益。

此前閱文曾先后收購長期處于虧損的騰訊動漫與新麗傳媒,凈利潤也曾受它們的商譽減值拖累。這次的藝畫開天同樣處于虧損狀態,2024年虧損擴大至2.24億元,凈資產從4.55億縮水至1.95億;另外,很多觀眾提到,《靈籠》這種長篇科幻,后續質量也難以保證,容易陷入“爛尾”。

對于閱文這樣的IP大戶而言,無論外采還是自己孵化都只是第一步,拓寬IP庫存后,如何運營也十分重要。

想要增強IP的長尾影響力,影視化開發是常見的選擇;不過,自“谷子”熱潮掀起后,潮玩衍生品也逐漸成為加強粉絲黏性不可缺少的一環。坐擁大量頭部IP的閱文也確實享受到了谷子熱潮的紅利。財報顯示,2025年上半年閱文的IP衍生品業務GMV達到4.8億元,已經接近去年全年水平。

艾媒咨詢CEO張毅認為,閱文做IP衍生品的優勢在于渠道,以及全產業鏈協同的能力。閱文有參股的卡牌制作商和潮玩品牌,同時也背靠騰訊,能更有效地將谷子推向線上和線下市場。

閱文集團CEO兼總裁侯曉楠此前就曾表示“會繼續深耕谷子、卡牌等賽道,推出更多產品,并緊跟潮流發展,開發新品”。在8月12日晚間的財報會議上,侯曉楠再次表示,“IP的商品化空間很大,我們會持續深化IP的運營。”

不過,張毅也表示,影響IP衍生品銷售的因素非常多。“IP熱度,谷子本身的設計、品質,營銷策略,甚至發售的時間節點都會影響到銷量。”

“趣解商業”注意到,目前閱文銷售人氣最旺的衍生品,仍然是《全職高手》《詭秘之主》等可視化做得較為出色的超頭IP。

張毅認為,小說轉變為影像能更加直觀地展現給觀眾,增加IP影響力和討論度,是衍生品能夠爆賣的關鍵前提。這也意味著,谷子收益的背后,IP方仍進行大量的二次創作和開發,為IP與粉絲建立更多的情感連接。由此看來,未來閱文的衍生品變現很可能會伴隨著IP影視化。

雖然閱文上半年IP衍生品GMV大幅增長,但當前閱文該板塊的整體規模放在整個龐大的行業中并不算亮眼。

長劇周期的桎梏、免費小說平臺的擠壓仍在;如何讓手中的IP富礦持續煥發出新的價值,讓更多中腰部IP被看見,從小IP長成大IP,仍然是閱文需要不斷研究的課題。

編者按:本文轉載自微信公眾號:趣解商業(ID:qujieshangye),作者:張語格

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT