暴跌7%,網約車巨頭Uber股價能否重回快車道?

作者|炫夜白雪 來源|異觀財經

近日,Uber(紐約證券交易所代碼:UBER)發布了2024年第四季度以及2024全年業績報。

用該公司首席執行官Dara Khosrowshahi的話講:“隨著MAPC、行程和總預訂量的增長加速,優步在2024年以有史以來最強勁的季度結束了2024年。”

首席財務官Prashanth Mahendra-Rajah表示:“移動和交付領域的創紀錄需求幫助實現高于業績指導上限的總預訂量增速,并在2024年提前超過了我們對總預訂量、調整后EBITDA和自由現金流的三年展望。”

優步交出“有史以來最強季度”業績報告后,股價暴跌7%,超期預期增長背后存在哪些隱憂?優步股價能否重回快車道?

優步超預期增長背后的隱憂

優步首席執行官Dara Khosrowshahi似乎很愛用“史上最強”來表述公司業績,記得2022年Q4也說過類似的話,彼時受益于重新開放封閉邊界和美元走強推動下的旅行復蘇。

2024年最后一個季度,優步“最強”業績表現在哪里?

1、 營收與利潤雙增長。

數據顯示,優步第四季度營收119.59億美元,同比增長20%;凈利潤68.83億美元,同比增長382%。全年營收439.78億美元,同比增長18%;凈利潤98.56億美元,同比激增422%。

優步收入增長主要受網約車和外賣業務雙輪驅動。

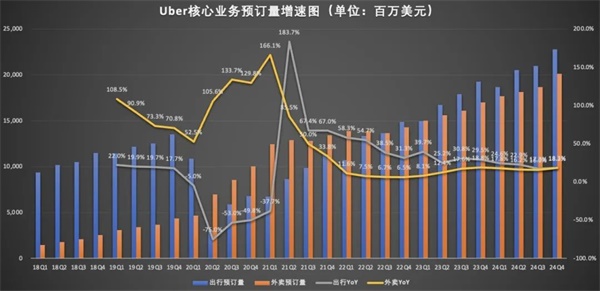

訂單總額是非常重要的指標,2024年Q4,總預訂量同比增長18%至442億美元,較上個度增長2個百分點。

其中,網約車業務(Mobility)實現了需求復蘇與技術升級。財報顯示,第四季度網約車訂單額228億美元(同比+18%,匯率調整后+42%),收入69.11億美元(同比+25%),日均出行3300萬人次,用戶粘性增強。

首席執行官Dara Khosrowshahi強調,自動駕駛技術的快速推進將降低人力成本并提升服務效率,成為長期增長關鍵。

外賣業務增速放緩,但對收入的貢獻保持穩定。四季度,外賣訂單額201億美元(同比+18%),收入37.73億美元(同比+21%),雖增速低于網約車,但仍為第二增長曲線提供支撐。

當前可以說,網約車與外賣行業已進入紅海競爭。Uber在北美與Lyft、DoorDash的補貼戰持續,在新興市場面臨Grab、Bolt等區域玩家的低價挑戰,Uber需在增長和盈利之間做好平衡。

2、 現金流與成本控制能力提升。

優步全年自由現金流達68.95億美元,同比增長105%,債務減少20億美元,現金儲備增至70億美元,財務健康度顯著改善。

值得提醒的是,優步利潤結構需要謹慎看待,凈利潤高增主要源于稅務估值釋放(64億美元)和股權投資重估收益(5.56億美元),若剔除一次性收益,實際運營利潤增長仍穩健(運營利潤7.7億美元,同比增18%)。

優步股價能否重回快車道?

Uber的財報驗證了其核心業務的韌性與全球化布局的成效,但因2025年Q1訂單總額預期(420-435億美元)及調整后EBITDA(17.9-18.9億美元)增速低于部分投資者預期,財報發布后,優步股價盤前跌超7%。

自動駕駛和增量EBITDA(息稅折舊及攤銷前利潤)利潤率的評論預計將在公司發展敘事中發揮關鍵作用。

四季度Uber調整后 EBITDA 同比增長 44%,達到 18 億美元。調整后 EBITDA 利潤率占總預訂量的百分比為 4.2%,高于 2023 年第四季度的 3.4%,表明Uber的盈利能力還在持續上升。

優步股價能否重回快車道取決于兩大因素:

1、 自動駕駛商業化進度:技術落地與成本削減效果。

除基本面因素之外,Uber的股價也經常受到自動駕駛相關消息的影響。人們擔心Uber在網約車市場的主導地位將受到Waymo等開發自動駕駛汽車的公司的挑戰。

對于優步而言,自動駕駛并非短期威脅,而是一個長期風險。去年12月,有消息稱Waymo將進軍邁阿密,Uber股價應聲下跌。過去六個月,特斯拉(在自動駕駛出租車服務方面的進展也經常導致Uber股價下跌。而此前關于Waymo計劃在2025年將業務擴展到另外10個城市的報道,也導致Uber股價小幅下跌。

Uber將自己定位為自動駕駛汽車開發商的重要合作伙伴,將他們的汽車與乘客連接起來。

Uber與文遠知行合作,在阿布扎比推出自動駕駛叫車服務,這是自動駕駛汽車首次在美國以外的Uber平臺上提供。與NVIDIA達成了一項聯合計劃,合作開發新的解決方案,以支持 AI驅動的自動駕駛技術的發展。

Uber通過自研+合作(如與Waymo等企業技術整合)加速自動駕駛商業化,可能在未來3-5年實現成本結構優化。

Uber與Waymo不斷發展的合作關系以及完全自動駕駛(FSD)技術的緩慢進展,將使公司的敘事從顛覆性轉向市場擴張。自動駕駛落地將有助于降低運營成本,提升利潤率(當前調整后EBITDA利潤率4.2%,同比+0.8%)。

2、 全球化滲透與本地化運營。

財報顯示,Uber2024年四季度,月活躍用戶達1.71億,同比增長14%。訂單總額中匯率調整后21%的增速顯著高于報告值,顯示新興市場貢獻增強。

在新興市場市場,如何在補貼和利潤中找到平衡至關重要。例如,拉美、東南亞等市場通過低價策略和本土合作(如外賣與區域性平臺聯動)擴大份額。

Uber也在通過租車布局全球旅游領域。首先是全球具有千億美元的租車市場,其次是200億至300億美元的接機市場。

Uber在財報中披露,其在美國和國際上的10個主要機場推出了UberX Share。此外,將Uber Shuttle服務擴展到拉瓜迪亞機場,增加了從曼哈頓市中心出發的新站點,并增加了高峰時段的服務。

在美國、英國和巴西推出 Uber Business Black,這是一種面向商務旅客的新型乘車服務,提供豪華車型、更高的靈活性和一流的客戶服務。

Uber若能在競爭加劇的環境中保持戰略定力,有望憑借規模優勢和技術壁壘,成為出行生態的長期贏家。新興市場用戶滲透率提升及高附加值服務(如金融、廣告)的探索,可能打開新增長空間。

編者按:本文轉載自微信公眾號:異觀財經,作者:炫夜白雪

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT