吃掉全球近九成市場,中國激光雷達,爆了!

作者|市值觀察 來源|市值觀察

在經歷長時間的艱難探索之后,激光雷達產業(yè)終于要跨過盈虧平衡點,進入加速發(fā)展的全新周期。

01

奇點已至

2024年12月30日,禾賽科技發(fā)布數據,公司12月激光雷達交付量正式突破100000臺,并預計2025年激光雷達規(guī)劃年產能將超過200萬臺。而在2024Q3,禾賽科技激光雷達季度總交付量才不過134208臺,同比大幅增長182.9%,對應單月平均約4.5萬臺的銷量。

對比三、四季度的數據,可以發(fā)現公司當下明顯已進入加速放量的爆發(fā)階段。

速騰聚創(chuàng)的業(yè)績同樣印證了激光雷達的火爆,2024年前三季度,公司激光雷達累計銷量達到381900臺,同比大增259.6%,其中9月產品總銷量約5.91萬臺,遠高于前三季度的平均月度銷量,可見速騰聚創(chuàng)也同樣處于加速放量期。

成本是決定一個產業(yè)能否大規(guī)模普及的終極因素,激光雷達銷量狂飆的前提是價格已經狂跌。

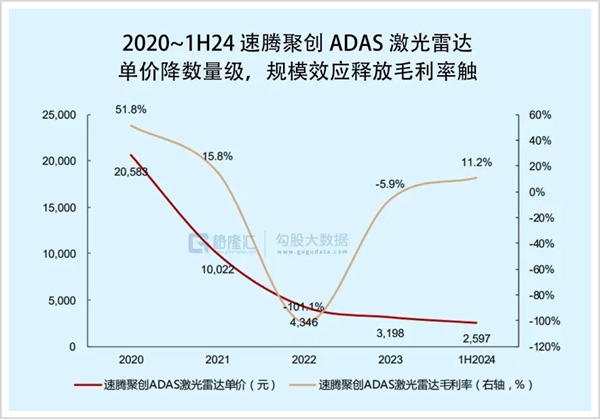

根據禾賽科技季報的出貨量和收入數據,其產品平均單價從2022年Q2的35869元/臺大幅下降到2024年Q3的4023元/臺,下降幅度接近90%;速騰聚創(chuàng)ADAS激光雷達產品在2020年-2024H1的銷售均價分別為 22.5/10/4.3/3.2/2.6千元,相比4年前幾乎也下降了近90%。

必須注意的一點是,當下激光雷達降價并非以犧牲企業(yè)利潤為代價取得的,而是完全憑借技術進步和規(guī)模化降本來實現。請看下面這張圖:

2022年之后,速騰聚創(chuàng)產品價格持續(xù)下探,但毛利率水平是持續(xù)向上修復的,到2024年徹底轉正,并從一季度的12.3%逐季提升至三季度的17.5%。

禾賽科技也一樣,其推出的新一代旗艦級360°遠距激光雷達OT128的零部件數量相比上一代減少了66%,核心生產工序所需時間比上一代大幅縮短95%以上,帶動成本大幅下滑。根據公司2024年三季度財報公告,公司預計在第四季度將實現2000萬美元盈利(GAAP),有望成為全球首家實現全年盈利的車載激光雷達企業(yè)(NON-GAAP)。

毫無疑問,激光雷達已經越過奇點,相關企業(yè)接下來將在規(guī)模化降本→產業(yè)進程加速→繼續(xù)規(guī)模化降本的良性發(fā)展閉環(huán)中持續(xù)迭代。2024年只不過是剛剛點火,更大的發(fā)展還在后面。

02

潛力無限

目力所及的范圍內,激光雷達就有兩大確定性機遇,一個是智能電動車,另一個是機器人。

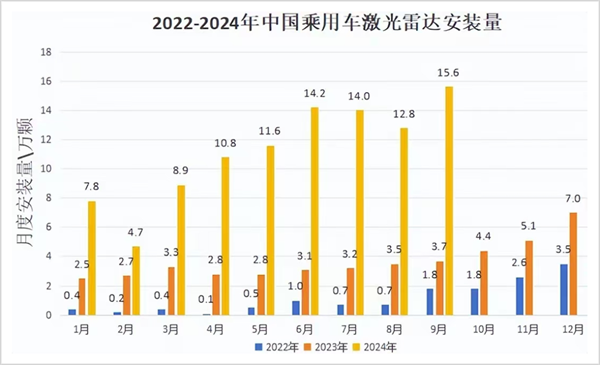

根據高工智能汽車研究院數據,2024年前三季度,中國市場乘用車前裝量產激光雷達累計交付量高達100萬顆,同比大增兩倍,而在三年以前,這個數據大約只有現在的十分之一。

過去激光雷達只有在高端車上配置,如今已飛入尋常百姓家。蓋世汽車研究院的數據顯示,15萬元以上的新能源汽車激光雷達滲透率已經超過24%,頭部新勢力品牌的激光雷達平均搭載率更是一度接近60%。由于車企內卷嚴重,目前國內市場搭載激光雷達車型的甚至已經下探到零跑C10這種售價只有16萬元的平民車。

眾所周知,20萬以下的車型是占比最高的一個細分價格帶,激光雷達的觸角伸入這個領域意味著打開了一個巨量市場。

Robotaxi是另一個爆點。

在政策、技術、運營多重發(fā)力下,Robotaxi的成本正加速與網約車成本拉平,以第六代百度Apollo無人車頤馳06為例,整車成本相較于五代車直接下降60%,目前官方價格僅需20萬元左右。Robotaxi的規(guī)模化量產就在眼前,作為Robotaxi的標配,激光雷達將同步受益。

按照Frost&Sullivan的預測,中國ADAS(高級駕駛輔助系統(tǒng))滲透率會從2023年的6.3%增長到2030年的87.9%,美國ADAS滲透率有望從2023年的4.9%上升到2030年的69.9%。ADAS的快速滲透將推動激光雷達市場規(guī)模持續(xù)擴大,到2030年全球車用激光雷達市場規(guī)模有望增長到872億美元。

機器人的潛力并不輸汽車。

前不久,特斯拉和宇樹科技相繼更新了各自在機器人領域的突破和跨越,2025年整個行業(yè)將正式進入量產階段。馬斯克此前曾斷言2040年前世界上至少有100億個機器人投入使用,即便最終只完成十分之一,這個數據也是驚人的。

1月3日,速騰聚創(chuàng)舉辦“Hello Robot”2025 AI機器人發(fā)布會,發(fā)布三款全新數字激光雷達(EM4、E1R和AIRY)以及多款機器人增量零部件,包括Papert 2.0靈巧手、Active Camera融合感知器件、域控制器DC-G1、LA-8000高功率密度電機和力傳感器FS-3D。而在此之前,速騰聚創(chuàng)CEO邱純潮已明確表示2025年公司機器人領域的出貨量有望突破六位數。

粗略算下來,電動車+機器人這個無敵組合給激光雷達帶來的遠期空間至少是千億美元級別的,整個產業(yè)鏈的狂歡與井噴已近在咫尺。

03

抓大放小

激光雷達最早起步于北美和歐洲,先后涌現出Velodyne、Luminar、Aeva、Ouster、Valeo、Innoviz、Ibeo等一批領先的激光雷達制造公司。但隨著國內在這一領域持續(xù)加碼,外資企業(yè)的地位逐漸被禾賽科技、圖達通、速騰科技、大疆覽沃等本土品牌取代。

根據YOLE的數據,2023年全球車載激光雷達供應商排名及市占率分別為:

禾賽科技(29%)、速騰聚創(chuàng)(29%)、圖達通(21%)、Valeo(10%)、華為(9%)以及其他(2%)。

中國廠商已合計取得全球車載激光雷達市場88%的份額。

禾賽科技在美股,速騰聚創(chuàng)在港股,對于大多數投資者來說都并不容易觸及,因此相較于中游制造,關注激光雷達的上游可能更有現實意義。具體操作上則應抓大放小,重點聚焦價值占比高、本土企業(yè)有競爭力的環(huán)節(jié)。

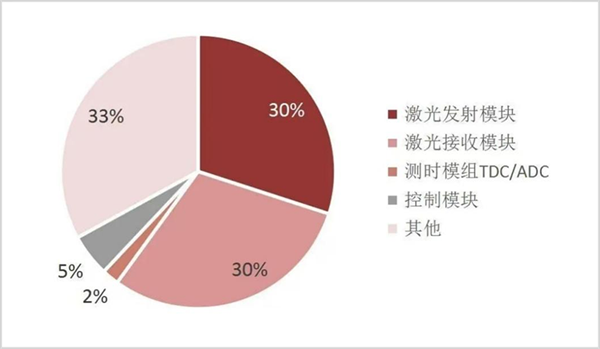

拆解激光雷達,其整機一般由發(fā)射模塊、掃描模塊、接收模塊和控制模塊組成,這四部分約占激光雷達整機成本的70%。

發(fā)射模塊的核心系統(tǒng)主要包括激光器發(fā)射器和光學系統(tǒng),其中發(fā)射器以海外企業(yè)為主,國內在光學系統(tǒng)具備實力,像炬光科技、永新光學、藍特光學、水晶光電、騰景科技、福晶科技等上市公司均有相關業(yè)務布局。

接收模塊重點是探測器,目前這一領域的主要玩家是First Sensor、Hamamatsu(濱松)、onsemi(安森美)、Sony(索尼)等國外企業(yè),國產供應鏈相對比較弱勢。

掃描模塊是可以掘金的一個點。

根據掃描方式的不同,激光雷達可以分為固態(tài)激光雷達、混合固態(tài)激光雷達、機械式激光雷達,其中混合固態(tài)(轉鏡式、MEMS振鏡)是當前和未來車載激光雷達主流方案。具體來看,轉鏡式激光雷達電機廠商包括湘油泵、鳴志電器、江蘇雷利;反射鏡廠商包括永新光學、宇瞳光學、富蘭光學;MEMS微振鏡廠商有英唐智控、賽微電子、中科院蘇州納米所。

控制模塊的關鍵是主控芯片,目前主控芯片一般采用FPGA,主流供應商是Xilinx、Altera(被Intel收購)等,國內也有紫光國微、復旦微電、成都華微、安路科技等企業(yè)在做。

現在這一領域最大的看點是國內整機廠商的自研芯片,以禾賽科技為例,其在2018年就開始研發(fā)激光雷達SoC芯片,以期取代外購的FPGA芯片。去年10月,速騰全自研SoC芯片M-Core獲得AEC-Q100車規(guī)級可靠性認證,成為全球第一款通過該認證的激光雷達專用SoC芯片,搭載該芯片的產品MX將于2025年一季度實現量產交付。

不出意外,國內廠商完全有希望拿下主控芯片這個高地。

2024年前三季度,禾賽科技營收13.57億,估算全年收入大約20億,按照公司占據全球激光雷達30%的市場份額反推,2024年全球激光雷達不過才70億人民幣的盤子。對比機構給出的遠期預測,未來至少還有數十倍、甚至上百倍的增量空間。

在經濟換擋增長期,這樣的行業(yè)實在不可多得。

編者按:本文轉載自微信公眾號:市值觀察,作者:市值觀察

前瞻經濟學人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關注。

前瞻產業(yè)研究院

中國產業(yè)咨詢領導者,專業(yè)提供產業(yè)規(guī)劃、產業(yè)申報、產業(yè)升級轉型、產業(yè)園區(qū)規(guī)劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT