百度谷歌比較研究2024:中美“遠古AI龍頭”的現狀與趨勢

作者|耀華 來源|錦緞

百度與谷歌,是互聯網時代中美兩國最具代表性的平臺公司。作為技術稟賦最為突出的兩家互聯網公司,兩者亦是最先拐入AI研究與布局的企業。

時至今日,隨著OpenAI的異軍突起,微軟的借勢回歸,以及英偉達算力帝國的一枝獨秀,谷歌與百度兩位先行者,似有星光暗淡的跡象。

反映到資本市場之中,谷歌的市值已被微軟與英偉達大幅拉開差距;百度則是始終不溫不火,估值與市值走勢持續處于歷史較低區間之中。

這樣的現象,究竟是市場審美的偏見,抑或兩大遠古AI龍頭確有隱情?如此命題正成為時下一個重要課題。

作為AI產業深度研究的開篇,本篇我們將以百度為第一視角,從近年財報所綜合折射出的公司基本盤出發,通過與谷歌以及中概互聯網產業趨勢的比較研究,予以破題。

01

百度谷歌比較研究2024

先來看一下百度的基本面。

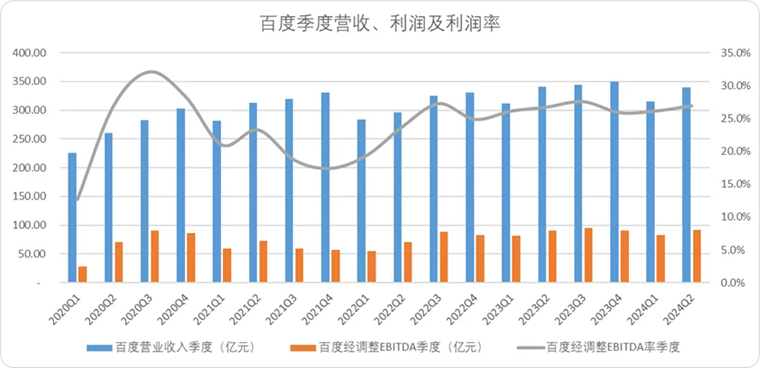

以季度數據來看,百度自2020Q1以來,營收規模由225億增長至339億,增長了51%。就營收趨勢來看,百度在過去五年間均保持了持續增長的態勢。

與此同時,百度利潤率維持在了相對高位,2024中報期經調整EBITDA利潤率達到了27%,較五年間低點增長了約14pct左右,自2022Q2以來維持了9個季度25%左右的利潤水平。

圖:百度單季度營收、利潤及利潤率,來源:企業財報,錦緞研究院整理

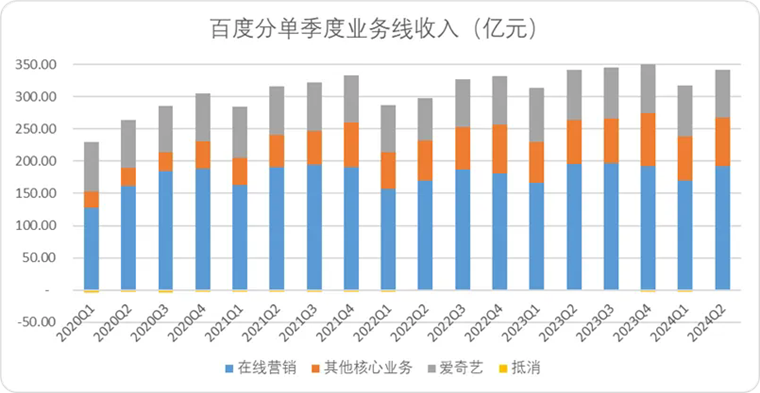

分業務收入來看,百度的收入主要分為兩條主線和三種業務,百度和愛奇藝兩條主線核算獨立,其中百度核心業務中,又分為以廣告業務為主的在線營銷收入,另一部分是以智能云、自動駕駛和移動生態等等為主的其他核心業務。

過去五年間,百度增速最快的是其他核心業務,營收規模從25億增長至75億元,增長率超過了200%;規模的絕對增長最多的還是在線營銷業務,從128億增長至192億,五年間增長率約為50%。

圖:百度單季度分業務線收入,來源:企業財報,錦緞研究院整理

愛奇藝是表現最“差”的一個,五年間營收縮水了2%,遠低于百度的其他業務線。不過愛奇藝是向內動刀最狠的業務線,主營成本(制作分發渠道等等)五年間下降了約28%,營銷和管理的費用下降了26%,研發費用下降了34%,節流瘦身后的愛奇藝成為了百度的核心利潤貢獻點之一。

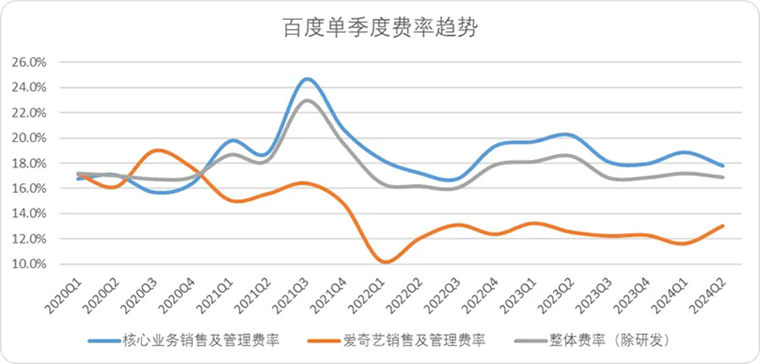

相比之下,雖然百度核心業務的費率也處于相對下降的態勢,但下降的幅度并不明顯。今年二季度同比銷售管理費用縮減11%,研發費用削減4%,整體的費率較去年同期下降5%。

圖:百度單季度費率趨勢,來源:Choice金融客戶端

整體看下來,百度的基本面表現穩健,營收取得了增長,收縮的業務線大幅度縮減了成本支出費率和增速保持穩定。

但兼聽則明,偏信則暗,只看百度自身的橫向對比感官認知會出現偏差,任何事物只有放在坐標軸中對比才會體現差異。

于是我們選取了兩個坐標軸來縱向對比百度近五年的表現,一個是“孿生兄弟”谷歌,在業務線條大體一致的情況下對比;同時,又以中概互聯市值TOP10核心樣本為補充坐標軸,在市場環境大體一致下對比。

(1)核心坐標:谷歌

谷歌作為百度“異父異母的孿生兄弟”,絕不是空口而談。除了軟硬一體層面谷歌擁有安卓及相關生態產品優勢外(百度少了一大塊類似Google play的軟件稅),其余大多數業務二者都能找到對應的產品和業務線。

圖:百度、谷歌業務線條對比,來源:錦緞研究院依據公開資料整理

細看二者的營收結構便會發現,谷歌廣告業務五年間的增速約為128%,百度為50%。同樣作為二者收入貢獻最多的業務,谷歌的廣告業務表現要大幅領先于百度。

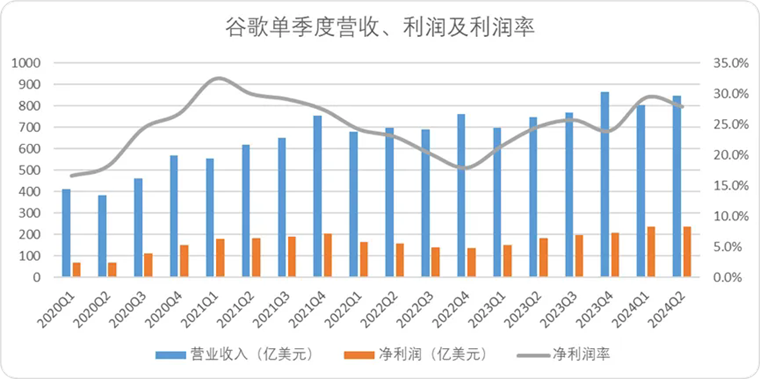

百度廣告業務單季度復合增速約為2.4%——同周期內,谷歌營收規模由383億美元增長至847億美元,增長了121%,單季度復合增速約為4.8%,增速是百度的一倍以上。

圖:谷歌單季度營收、利潤及利潤率,來源:企業財報,錦緞研究院整理

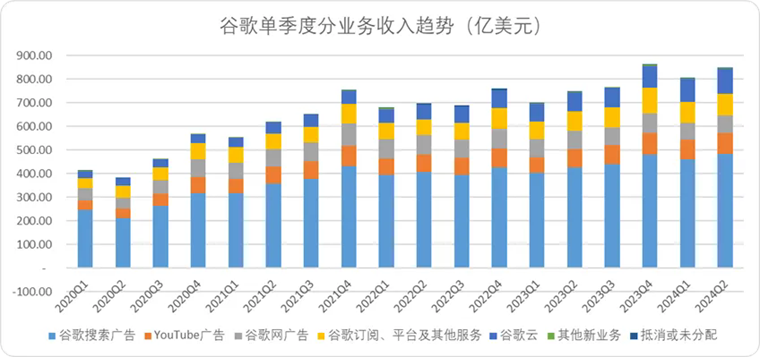

分業務收入中,谷歌所有的業務線,在五年間幾乎都實現了翻倍增長。

其中,谷歌云增速最快達到了272%以上,其次是YouTube廣告,谷歌搜索廣告是增速最慢的業務之一。整體的營收增速結構與百度類似,唯一的不同是視頻流量入口YouTube的增速要遠高于愛奇藝。

圖:谷歌單季度分業務收入,來源:企業財報,錦緞研究院整理

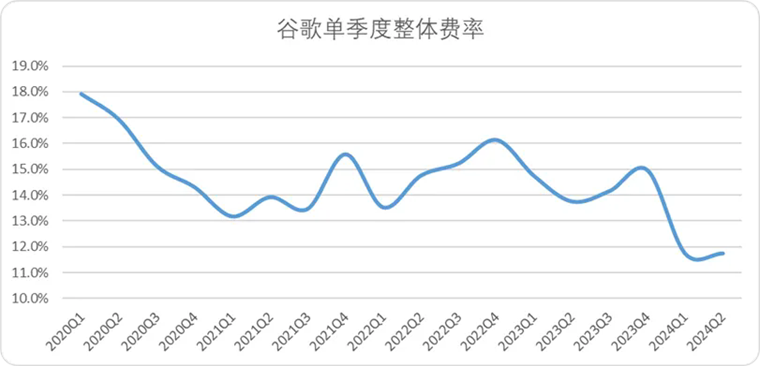

從成本端來看,百度和谷歌的費率趨勢也有八分雷同。

百度單季度會按照業務線披露開支,核心業務線經歷了2020年至2021年的上揚區間,在2021年Q3后急速收縮。谷歌雖然沒有披露具體業務線的成本,但整體的費率也出現了明顯的下滑,從18%下降至不足12%。

圖:谷歌單季度費率趨勢,來源:企業財報,錦緞研究院整理

成本端唯一的差異,是百度單季度維持了更高的研發費率的投入。從絕對值來看,谷歌2020Q1至今研發費用的投入規模增長了約79%,而百度僅為32%。主要原因還是在于,谷歌收入增速稀釋了高額的研發費率,二者在五年間都維持了較高技術投入意愿。

圖:百度、谷歌單季度研發費率對比,來源:企業財報,錦緞研究院整理

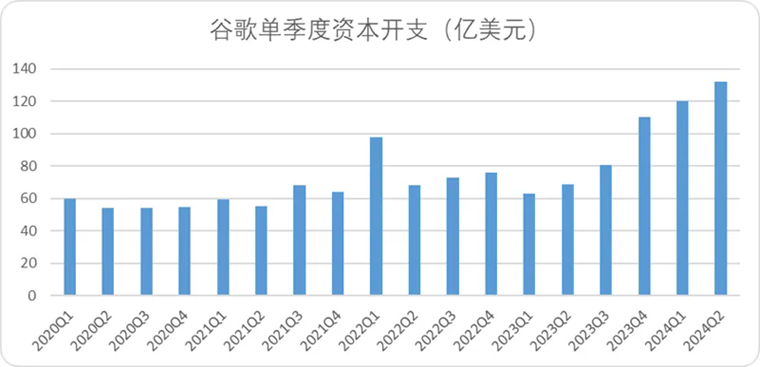

資本開支層面,百度未披露單季度的資本開支,但以年為單位來看,構建固定資產類的資本開支從50億增長至去年112億左右;而谷歌單季度資本開支處于連續正增長的態勢,從54億美元飆升至132億美元。需要指出的是,二者資本開支增速與AI時代的算力戰爭有密不可分的聯系:很大程度上反映出了二者在破局大模型技術周期的認知力與決斷力。

圖:谷歌單季度資本開支趨勢,來源:企業財報,錦緞整理

因此總結而言,造成谷歌與百度顯著差異的原因主要有二:

●同為流量入口,Youtube明顯表現出比愛奇藝更高的成長性,同一時間段內Youtube營收從38億美元增長至87億美元,而愛奇藝從2020年至今收入貢獻幾乎沒有變化。

●在重新劃分線上流量的2021-2022年(短視頻流量價值顯著反超搜索),谷歌比百度更先一步恢復增長。根據谷歌電話會表述,線上零售市場成為驅動谷歌搜索復蘇的核心,跨境電商大戰重新為步履蹣跚的硅谷舊王鑄了一幅新拐。

國內短視頻電商的商業化發展十分迅猛,從營銷推廣,到交易物流,短視頻幾乎切入了商品貿易的細枝末節。相比之下門戶搜索對于電商貿易的切入程度,可能僅僅局限于傳統獲客了。

而國內頭部電商平臺月活用戶增量幾乎都觸摸到了天花板,增量用戶穩定,搜索門戶的流量價值自然會萎縮。而Tik tok,Reels的商業生態還不是很完善,跨境電商又正處于用戶增長期,無論是Shein、Temu當前都比較依賴傳統渠道獲客。

所以百度和谷歌收入端的增速差,實際原因或許是時間差:歐美的新式電商和跨境電商市場相對藍海,并處在瘋狂的獲客期,為傳統搜索和內容平臺在短期內帶來了不俗的增量,而長期來看谷歌和百度的搜索流量價值其實都在下滑,并無差異。

(2)補充坐標:中概互聯

再來對比一下同一市場內不同業務線的其他中概互聯標的與百度的增速差。

在收入端,中概互聯市值TOP10的企業中,百度五年間單季度營收增速排在第8,僅微高于高基數的騰訊和網易(不足1%),中概互聯整體增速為122.7%,百度僅為50.5%。

在成本端,中概互聯樣本企業過去五年間單季度整體費率從14.6%增長至17.2%,增長了2.6pct,同周期百度從17.2%下降至16.9%,收縮了0.3pct。

在支出端,中概互聯樣本企業過去五年間研發費用整體增長了51%,百度為32%,不過百度的研發費率為17.3%,中概互聯整體的研發費率為5%。可見,百度的研發投入意愿還是高于大多數中概互聯企業。

圖:百度與中概互聯五年間單季度業績對比,來源:Choice金融客戶端

因此受制于規模增速差,百度其實已經脫離了互聯網頭部(3-4強)的范疇,今年二季度營收僅排在已上市中概互聯企業(不含字節)的第6名,市值僅排在第7名。

值得一提的是,其實谷歌的市值預期也沒有那么理想,目前估值區間僅為20-23x,在硅谷科技“七姐妹”中排名倒數第一,比META還要低5x左右。可見市場在未能看見創新產品進一步發展的情況下,也并不愿意給予傳統搜索平臺更高的估值。

總結而言,現階段百度在兩條坐標軸中沒有優勢,相比谷歌國內市場并不存在電商獲客的紅利,相比中概互聯業務增量又不足,因此處于估值低谷。

02

困斗八角籠

兩個坐標對比完,我們先從百度谷歌的共性聊一聊,為什么現階段市場不太認可遠古AI巨頭。

(1)“技術金叉”尚未清晰

相較于其他互聯網公司,百度和谷歌顯著的共性就是研發投入意愿強,無論是早期的網頁搜索技術、分布式算力還是當下時興的AI、自動駕駛等等,百度和谷歌在各自市場都是技術層面的先驅者。

創新和營銷就是推動公司成長的兩個核心要素,但營銷作為1-100的增長支柱,對于市場而言是很好量化的,業績增速展現了一切。

而創新技術,是0-1的過程,是很難進行量化的,尤其是現如今媒介渠道的增多,投資人每天面對海量的技術更迭的信息,很難確認技術迭進對企業未來影響幾成。

其實延尋基本面的底層邏輯,我們還有一個方法去驗證企業是否真的掌握了技術突破的能力——對比企業發展和經濟周期之間的關系。

在時代的電梯上,無論是躺著還是站著都在上行,潮水退去才會發現誰在裸泳。

如果一個企業的增速能夠無視經濟周期的轉向,那一定是技術創新引領時代,并且能夠實現有效轉換,也就是所謂的技術頂破周期的天花板,即技術金叉。

但如果沒有類似的表現,往往以技術驅動的企業,會遭受更大的反噬和壓力。

比如在創新技術爆發期,不同的技術路線會決定技術應用的成敗,比如在ChatGPT時刻出現之前,數據量和規則算法決定了自動駕駛高度,但大模型的出現開辟了另一條端到端的技術路線,完全顛覆了自動駕駛的邏輯。

那么對于投入了大量資本開支,延尋 “上一代”技術路線的企業便會形成巨大的沉沒成本,食之無味棄之可惜,尤其是對于上市企業而言,多方利益鏈掣肘可能會形成系統性壓力。

誠然,正如上文對比而言,百度與谷歌在兩個維度均為能實現突破行業和周期的增速水平,因此現階段還未能證明技術驅動的優勢。

(2)“王冠”的詛咒

回到行文伊始的問題,為什么曾經同樣強大的谷歌與百度,沒有同“”AMN”(蘋果微軟英偉達)或“ATJ”(阿里騰訊字節)一樣在某項商業、某項服務中筑起難以逾越的高墻。

以百度為主視角,承接技術金叉的結論,其實縱觀其25年歷程中,能夠稱得上構成壁壘的產品目前仍只有搜索,而門戶搜索是傳統互聯網初期的典型優質產品。

因此除了能夠在互聯網泡沫期殺出重圍外,實際是百度在很長時間內都沒能突破互聯網周期敘事。除了兩次樣本擴容的增量外,橫向對比百度和中概互聯近20年的營收增速,在2008年之后就基本沒能突破行業增長的上限。

圖:中概互聯和百度營收增速對比,來源:Choice金融客戶端

百度本身就不具備匹敵頭部互聯網的實力,之所以市場感官百度能夠納入頭部互聯網序列,一是具備絕對的先發優勢,二是自古以來“行難路遠,出門問問”的底層邏輯,讓百度成為互聯網的標志性名片。

但以近幾年百度產品和技術實踐而言,無論是內容類的百家號、貼吧知乎還是產品工具類的翻譯、音樂軟件,亦或是移動互聯網時代的本地生活、短視頻,相較于后進原生時代更垂的產品,都不具備任何優勢,因此常常起個大早趕個晚集。

而曾經加冕中文互聯網的王冠又帶給了百度莫大的壓力,在無論是傳統互聯網時代還是移動互聯網時代,百度都寄希望于能夠以此為依托搭建新的增長引擎來不負盛名,因此總會付出不理智的成本開支,最終樣樣都學,樣樣不精。

最典型的例子就是,同病相連的老大哥谷歌在后疫情周期,都將絕大多數資本開支放在了固定資產側,百度卻依然付出了大量成本去收購YY。

總結而言,搜索作為門戶時代的傳統龍頭,在移動時代更封閉的內容生態下喪失了流量壁壘。而百度押注的技術路線,還未出現足以支撐其突破周期封鎖的能力。

因此相較于頭部互聯網企業,百度在移動時代無論做什么業務,都像是身處八角籠中,赤手空拳地面對各方對手,多數情況只能折戟沉沙。

資本認可程度低和遲遲未尋得第二曲線,只是困于八角籠中的必然結果。

理性來說,AI絕對是過去十年百度押注最為成功的領域,可能短期內有技術路線選擇的偏差,但云計算、搜索內容長期積累的算力、語料資產百度依舊具備優勢。截至2023年底百度還是人工智能全領域專利數量最多的企業之一。

技術積累的隱形優勢一直存在,即便在智能手機時代落伍,諾基亞和摩托羅拉在通信技術領域積累的技術優勢也能為其提供源源不斷的養分供給,對于百度來說也是一樣。

當然,開枝散葉的百度絕不是寥寥千字可以素描的畫像,我們在理清整體的基本面之后,會從搜索流量、云業務、大模型技術、自動駕駛、營運和內容等多個維度持續探尋百度的優勢、劣勢、潛在的問題和挑戰,從而以此為樣本構建中文互聯網傳統企業AI周期的典型畫像。

讓我們下一篇細分議題里見。

編者按:本文轉載自微信公眾號:錦緞(ID:),作者:耀華

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT