消費金融「水大魚大」,傳統金融機構被互聯網大廠沖擊

(圖片來源:攝圖網)

作者|葉子 來源|新偶

流量的盡頭是放貸,但哪怕同樣是放貸,也有人是“打工仔”。

7月,在同城貨運行業龍頭貨拉拉和綜合旅游出行平臺飛豬上線借貸服務后,用戶數超過5億、95后和00后用戶占比分別為43%與22%的國內知名二手交易平臺閑魚,也宣布上線“借錢”服務,正式涉足金融業務。

而在年初,在金融領域投放多個崗位、招兵買馬已久的快手通過受讓廣州歡聚小額貸款有限責任公司100%股權,成功拿下小貸牌照。

可以說,2024年中無論是平臺還是流量巨頭,仍然沒有放慢搶灘金融的腳步。

不過,雖然大家都說流量的盡頭是放貸,但以閑魚為代表的各類平臺究竟在以一個什么樣的角色參與進“放貸”過程中的?又有多賺錢,才會讓它們如此熱衷于這項金融業務?

與那些司職“引流”放貸的平臺相比,2024年中真正有實力入局消費金融的互聯網巨頭們有哪些動作?又為何會做出這些決策呢?

1

流量平臺

為消金公司“賣水”也賺翻了

雖然飛豬、閑魚這樣的APP在其錢包功能中都提供了貸款選項,給人留下了一個幾乎所有手握流量的平臺都在放貸的印象。其實不然,除了幾個擁有相關牌照的互聯網巨頭平臺外,大多數流量平臺都只是給消金機構“打工”的渠道引流方。

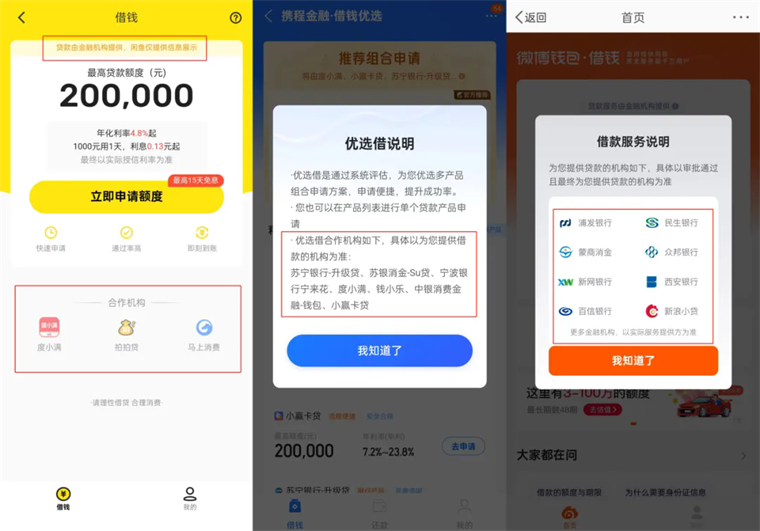

就以剛剛踏入“貸款”領域的閑魚為例,在借錢界面的貸款額度額上方,用小字書寫了“貸款由金融機構提供,閑魚僅提供信息展示”的字樣,在下方也標明了合作機構包括度小滿、拍拍貸、馬上消費,而在申請審批通過后,在借錢的選項之中還可以選擇度小滿、拍拍貸等機構進行放款。

在閑魚之外,攜程、微博的借款也大致相同,都會提示貸款服務是由哪些金融機構提供的,除了相關合作的機構數量比初入貸款這一行的閑魚更多些之外,其他的申請審批、借款流程什么的幾乎全部相同。

圖源:閑魚、攜程、微博

之所以這些流量平臺沒有直接下場借款,和目前的互聯網金融監管政策相關。

最初,互聯網平臺金融業務初體驗的第一個熱潮來自于理財業務——益于余額寶市場培育的成功,騰訊理財通、百度百賺、京東小金庫、蘇寧零錢寶等各種 “寶寶類理財”層出不窮。但對于那些資金實力不足但具備流量優勢的平臺而言,“不淘金,只賣水”,為貸款平臺提供導流服務,賺取相關廣告或分成費用成為流量變現的絕佳方式。

在此后的2016年,國務院辦公廳公布《互聯網金融風險專項整治工作實施方案》規定互聯網企業未取得相關金融業務資質不得依托互聯網開展相應業務,進一步鎖死了那些只有流量沒有金融牌照平臺的放貸念頭。

雖然很多平臺沒有真正涉足貸款環節,但并不意味著它們能拿到的利潤不高。

從分潤比例來看,據蘇銀凱基消費金融公布同螞蟻、美團、京東、滴滴、度小滿等平臺的分潤數據,其會按照實收利息的一定比例向平臺支付服務費用,服務費率約為利息收入的20%-30%之間,而其他采取該模式的消金機構分潤比例也大抵如此。

這也意味著只需要將自有流量“一魚多吃”,就能同資方拿下兩成甚至三成的凈利潤,這已經不是“老大吃肉自己喝湯”了,儼然已經成為了上桌“吃飯”的一員。

由于很多消金機構最大的獲客渠道非常依賴這些流量平臺,所以他們能拿到這么高的分潤比例也無可厚非。同樣以蘇銀凱基消費金融為例,2023年末,蘇銀凱基互聯網平臺渠道貸款業務余額,占到了貸款余額94.74%。

在2024年中,貸款的需求進一步旺盛,從側面來看,是消金機構的發債速度又上了新的臺階。

據券商中國報道,在剛剛過去的7月份,消金公司密集發行金融債的程度堪稱年內單月之最,7家消費金融公司合計發行了116億元的金融債。而從年度的角度來看,今年也是消金機構金融債發行大年,包括杭銀消金、中銀消金、馬上消金、蘇銀消金等在內的多家消金公司成功獲批發行金融債。其中,招聯金融、興業消金等頭部機構更是年內頻繁發行金融債,募集規模也屢創新高。

正是在如此高的分潤比例、消金機構極度依賴流量平臺的業態與“全民開貸”的大背景的共同推動之下,越來越多的互聯網流量入口開始涉足、加碼金融服務。

2

傳統金融機構規模

比不上互聯網大廠做消金?

雖然僅作為引流平臺就已經能夠獲取十分可觀的收益,但對于那些具有更強資本實力和技術能力的互聯網巨頭來說,從別人的碗里分飯,還是不如自己另起爐灶、親自下場放貸來的直接一些。

在今年,做了多年引流渠道且一直擁有龐大金融用戶基數的快手,終于拿下了小貸牌照。

4月17日,廣州歡聚小額貸款有限責任公司發生工商變更,全資股東由廣州華多網絡科技有限公司變更為快手旗下北京云掣科技有限公司。這標志著快手正式擁有了金融牌照,相關業務也正式從“助貸”走向“放貸”,可以不再需要同其他消金機構“合作”,也補全了美團、京東、螞蟻、抖音、騰訊這些典型流量入口的最后一塊放貸拼圖。

也就在巨頭們終于全部到齊的同時,騰訊也悄然加速了對消費金融的布局。

年內騰訊在支付領域最大的動作,莫過于2020年3月小范圍上線的“微信分付”,在今年加大了灰度測試的范圍。

“微信分付”作為一款“類分期”消費貸產品,開通后可在支付時選擇使用,主打按日計息、隨借隨還,同微信分期一般同樣適用于線上線下各類消費場景。不過,不同于螞蟻花唄、京東白條這類傳統的信用支付產品,微信分付并沒有免息期,在使用后便開始按天計息,其日利率在0.04%(折合年化 14.6%)和0.045%(折合年化16.426%)之間不等。

圖源:微信

據零點財經報道,在騰訊去年Q3財報電話會議中,騰訊管理層對金融科技業務的態度是希望以一種非常謹慎的方式對待提供貸款、財富管理等金融服務,選擇最好的客戶,確保出色的風控表現和高質量收入模式,可以說是十分低調了。

但即便如此,騰訊金融科技與企業服務已經成為了主要增長引擎和收入基本盤,而金融科技僅占其中很小一部分而已,若大舉進軍,其利潤自然不言而喻。

而之所以快手和騰訊在2024年中加快了金融領域的布局,很大概率是其他互聯網大廠金融業務成長的速度已超過了他們的預期。

2020年,字節成功拿下小貸牌照和支付牌照后,不斷加碼貸款方向,于次年向中融小貸兩次增資,注冊資本先后達到了30億元、50億元。而在此間抖音的金融業務快速發展,倒逼字節繼續多次增資至190億元,注冊資本超越了騰訊財付通小貸以及螞蟻集團的螞蟻小貸。

相比之下,對個人消費貸款投放力度較大的建設銀行個人消費貸款余額突破3000億元大關也剛剛過去一年。而消費貸款余額相比于2022年增長49.11%的招商銀行,在2023年末也不過3015.38億元。

如此看來,剛剛正式涉足自有資金貸款的快手和在金融領域雖然潛力巨大但組織架構相對復雜且長期保守的騰訊,此時選擇加速推進相關業務,也就毫不奇怪了。

3

寫在最后

擁有流量的平臺,就想為消金機構引流。引流多年的平臺,就想外購小貸牌照自己放貸。放貸規模變大,就想就通過消金牌照賺更多的錢,這樣的行業發展路徑和規律,一直沒有變過。

不過,也就在政策鼓勵消金機構發債放貸促進消費、互聯網巨頭在貸余額不斷增加的背景下,像315曝出的同程金融通過套路誘導消費者借高利貸,一些流量平臺與消費金融公司在業務發展中被指助貸流程、信息不合規情況頻發,越來越多地受到外界質疑。

水大魚大,水大浪也急。

如何平衡社會價值和商業利益,在追求業務增長的同時踐行社會責任,避免再現“螞蟻時刻”。可能是擺在眾多消金機構、互聯網巨頭、流量平臺甚至監管部門面前需要長期應對的一項挑戰。

參考資料:

1.《“流量的盡頭是放貸”,字節跳動也不例外》,零壹智庫;

2.《快手拿下網絡小貸牌照!發力金融業務》,鐳射財經;

3.《變形記:從平臺金融到助貸》,北京市互聯網金融行業協會;

4.《藏在APP里的助貸江湖》,中國金融新聞網;

5.《這家消金公司發行10億金融債券,助貸業務已接入螞蟻》,禾金財經;

6.《快手拿下小貸牌照,抖音3000億,互聯網巨頭放貸有多賺?》,雷達Finance;

7.《阿里騰訊角逐消費信貸》,零點財經。

編者按:本文轉載自微信公眾號:新偶(ID:),作者:葉子

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT