從拼多多到英偉達,這個時代最賺錢的生意都是同類

作者|楊知潮 來源|略大參考(ID:hyzibenlun)

在當下這個并非遍地黃金的時代,賺淘金者的錢,似乎比淘金本身更具確定性。

人永遠都喜歡錢,但錢不是永遠喜歡人。

搞錢這事有周期。有的時候錢好搞,有的時候錢難搞。但人的欲望沒有周期,無論好搞難搞,人都得搞錢。所以電商平臺瘋狂降價,哪怕怎么也換不來GMV增長的往日榮光。新興行業也沒好多少,從新能源汽車到AI大模型,價格戰一波接著一波,看不到盡頭,身在其中的多數都苦不堪言,但還得繼續降。

但搞錢本身,就是搞錢的機會。

就像高考的千軍萬馬是考生的噩夢,但對高考補習班來說,那卻是巨大的財富。

向生產端要錢的生意,在眼下顯現出了巨大的優勢。在KIMI絞盡腦汁讓用戶打賞5.2元的同時,英偉達卻可以輕松地從KIMI們那里賺上幾百億美元。新能源汽車大打價格戰,卻不影響寧德時代的凈利潤大漲4成。

許多企業用財報證明,在這個時代,搞錢者遠比消費者更愿意掏錢。這種規律是跨行業的:從拼多多到朋友圈廣告、從蜜雪冰城再到英偉達,這些當下最賺錢的公司,都在從搞錢的人那里搞錢。

歸根結底,這是個消費比生產稀缺的時代。

01 真正的金礦,是淘金者

一個廣為流傳的故事:在18-19世紀美國淘金熱的時代,大批懷揣搞錢夢想的淘金者奔向西部。雖然金礦代表著無限的財富機遇,卻并不是每個人都能淘到金子。不過,有人發現了另一種“金礦”:那些淘金者。于是他們在沿途開設了客棧,為淘金者提供水、食物和工具,很多人由此致富。

淘金和賣水的生意之間沒有優劣。但在當下這個并非遍地黃金的時代,賺淘金者的錢,似乎比淘金本身更具確定性。

互聯網大廠的財報拼湊起來,就在說明這件事。

首先明確,互聯網大廠雖然都叫互聯網公司,但扮演的角色卻并不相同——有的是淘金者,直接面向消費者提供商品和服務,最典型的是自營電商。有的則是扮演的就是向淘金者賣水的角色,最典型的收取傭金的電商平臺,他們的“金礦”,是平臺上的商家。

圖:數據來源于各公司財報,略大參考制圖

那個增長到資本市場都已經看不懂了的拼多多,就是賣水者中的翹楚。這家平臺剛剛發布了收入同比增長131%的財報,其中從交易服務費中獲取的收入同比增長了327%——淘金者的充足,讓“賣水”的拼多多獲得了遠比GMV更高的收入增速。

過剩的搞錢人支撐著拼多多高昂的增速,也支撐著在它在價格戰時代實現利潤率逆勢增長。賣貨有風險,但收取傭金卻是穩賺的。這種類似賽博房東的“收租”收入,在疫情后顯示出了極強的毛利率優勢和穩定性優勢。

以往喜歡“親力親為”的騰訊,也沒有抵擋住當包租公的誘惑。

最近幾個季度,騰訊的毛利率坐電梯般上升,盡管收入增長近乎停滯,但不妨礙它越來越能賺錢。這當然不是因為騰訊游戲道具的成本變低了,而是微信強大的服務費收取能力。

來自商家的金融服務費(微信支付)、來自小程序開發者的服務費、來自小游戲的服務費,這幾種服務費,和互聯網廣告一起,幫助本來就很高的騰訊毛利率,連續四個季度增長20%,一季度已經達到了53%。

對現階段騰訊來說,游戲玩家不充錢沒關系,源源不斷的游戲開發者會充錢。——前者充錢事關快樂,后者則事關飯碗,是剛需。

企業對“飯碗”的執著,還盤活了此前消沉許久的一門業務:廣告。

廣告客戶是希望賺到錢的品牌,也算是我們前面提到過的“搞錢者”。多項數據指向,廣告業務是疫情以后互聯網最強勁的增長動力,甚至可以沒有之一。

只看一季度的廣告收入:B站同比增長31%、快手同比增長27.4%、騰訊同比增長26%。幾乎所有能數得著的流量互聯網公司,在最近幾個季度都出現了廣告業務大漲。

而反過來,不去躺賺廣告費和服務費,而是自己親自去找消費者賺錢的很多互聯網企業,數據就沒那么漂亮了。

各大平臺的直播收入普遍下滑、愛奇藝、騰訊音樂等以賣會員為主的平臺全都陷入增長停滯或者收入下滑,就連以往最賺錢的游戲業務,也失去了增長的魔力。剛剛發布財報的摯文集團,在一季度收入同比下滑9.2%,探探付費人數同比下滑50萬。

這種趨勢似乎與行業無關,它的實質是,消費者沒有以往那樣愿意掏錢。

于是,搞錢者就需要更加努力了。

02 你不賺錢,與我何干

從搞錢者那里搞錢,并不是互聯網平臺經濟的專屬。

那個門店超過36000家的蜜雪冰城,比瑞幸更加諳熟什么叫“平臺經濟”。靠著30%左右的毛利率,這家品牌甚至比毛利率高達60%的奈雪更加賺錢。

原因當然是加盟。

蜜雪冰城幾乎沒有自己的店。招股書披露,蜜雪冰城自營店占比不到0.2%。絕大部分收入,都來自那些渴望開店賺錢的商家。招股書還披露,蜜雪冰城為中國現制飲品行業中極少數實現加盟商的飲品食材、包材及設備100%從品牌方采購的品牌——想賣奶茶,就得在我這買原料。

圖:蜜雪冰城招股書

蜜雪冰城的模式讓奈雪羨慕不已。2023年7月,奈雪的茶啟動加盟模式,81家加盟店順利開業。2024年2月,奈雪的茶降低加盟門檻,把資金要求從近百萬下調至58萬,奈雪方面透露已有1000多人繳納10萬元意向金。

這種“你開店我賺錢”的邏輯,其實也是黃仁勛千億身價的秘密。

不久前,國內大模型開啟了一輪猛烈的價格戰,打折比例動輒8成9成,甚至有廠商直接免費開放。大模型廠商的目的很簡單:客戶使用率太低了,提升一下。

GPT風靡至今一年半了,仍然很難說大模型有多賺錢。OpenAI仍未盈利。國內的KIMI探索用打賞變現,但這“仨瓜倆棗”顯然難以覆蓋龐大的算力成本和買量成本。百度在一季度財報會上公布了生成式AI對智能云收入的貢獻比例:6.9%,差不多3.2億元,約占百度一季度總收入的1%。

沒人懷疑AI終將改變世界,但眼下,靠AI賺大錢還是個夢想。

夢想不能當飯吃,但別人的夢想可以。

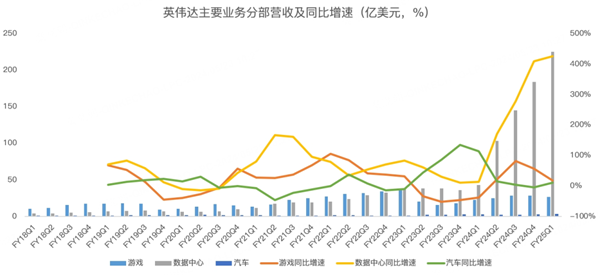

對英偉達來說,別人的夢想就是它的變現驅動。2024年一季度,英偉達收入達到260億美元,暴漲262.1%。其中,代表向大模型公司售賣算力的“數據中心業務”收入222.6億美元,同比大漲427%。多數AI企業還在尋找自己的變現模式,但對英偉達來說,答案已經明確了。

在KIMI絞盡腦汁讓用戶打賞5.2元的同時,類似KIMI的大模型廠商卻要拿出幾百上千億美元,去購買整體毛利率接近8成的算力——別嫌貴,這大家還得搶著買。至于買完顯卡以后,你的大模型能否賺錢,這和英偉達無關。

對寧德時代來說,車企是否賺錢同樣不是他們需要考慮的事。

在狂打價格戰的2023年,強如特斯拉也出現了毛利率下滑。但車企的壓力沒有傳遞給寧德時代,2023年,寧德時代的凈利潤同比增長43.58%,充分闡述了什么叫“死道友,不死貧道”。

即便是在純粹的C端生意新能源汽車行業里,能夠賺錢的網約車車型也顯得更加好賣。在傳統車企面臨新能源轉型的難題時,廣汽埃安卻迅速完成崛起。它旗下的埃安S和埃安Y每個月能夠為這家車企提供超過2萬臺的銷量,成為銷量上的一線新能源車企。而它的主要客戶之一,正是跑網約車的司機們。

——賺錢越難,賺錢的路子就越搶手。

03 永遠有人想賺錢

關于搞錢,網上有這樣一種說法:如果一個行業里,大量的人都在兜售賺錢的機會,比如程序員培訓班、招餐飲加盟商、付費預測彩票中獎號碼,那么意味著這個事根本不好賺錢。

背后的邏輯很簡單:如果誰真有一個絕佳的賺錢機會,那么最好的選擇是自己賺,干嘛要賣給其他人?

其實在前景好的時候,大家的確傾向于自己親自干。比如阿里巴巴幾年前不斷擴大自營比例、內容平臺紛紛自己做電商,而不是賣電商廣告、疫情后的美團力推自有品牌——因為他們認為那是好生意,不想讓給其他人。

但當這些業務遭遇壓力,轉變出現了。阿里巴巴收縮各種新零售業務、小紅書也不斷在做電商和賣電商廣告之間搖擺。

這種轉變在新能源汽車行業的體現更加明顯。

2021年,新能源汽車市場進入爆炸式增長,新能源已經被普遍承認是未來趨勢。這一年前后,滴滴、百度、小米、OPPO等科技企業都自己宣布,或者被傳出要造車。

但造車不是造插線板,它需要數以百億的資金投入,至少幾年的時間準備。而在它們準備這幾年里,車市已經發生了翻天覆地的變化。產能危機變成了庫存危機,價格戰頻頻,考驗著每家車企的現金流。

看著那低到嚇人的汽車價格,很多企業放棄了。百度參與的集度汽車變成了極越汽車,“度”字的消失暗示著主導權的變化;滴滴汽車“變”成了小鵬的一個子品牌;OPPO從汽車改造車機,力圖打造汽車生態;華為再三重申不造車,只幫車企造好車。

用互聯網黑話來說,這叫“造車不如造生態”。但如果能把車造好、賣好,誰又愿意只賣車機?無非是行業風險太高,買車人的錢不好賺,那就賺賣車人的錢。

當然,按理說汽車如果不好賣,車機同樣也不好賣;賣奶茶如果不賺錢,加盟權同樣也沒人買;開網約車不賺錢,賣網約車的也不賺錢。

但事實證明,商業有周期,人對搞錢的欲望卻是沒有周期的。人永遠都想要錢,哪怕是在錢不好搞的時候。

2023年以來,多地發出網約車預警,平均收入每況愈下,但依然無法阻擋網約車數量日益增長,埃安S、比亞迪秦的銷量也跟著水漲船高。

2023年618,各大電商平臺默契地集體隱藏了618的GMV。這一年,多數電商平臺都在承壓。但2023財年,淘寶新增了512萬個新賣家,財報發布的那個季度,天貓新商家增速提升了75%。

想搞錢的人實在太多,多到溢出國外。疫情以后,以TEMU、SHEIN、速賣通、TikTok為代表的跨境電商四小龍迅速崛起,而他們爆發的時間,與國內電商大促GMV“小時”的時間點近乎一致,都發生在2023年。

對大公司來說,矛盾同樣存在。2023年,國內至少發布了238個大模型,盡管從大公司財報里還看不到任何一個大模型帶給企業的盈利。

這些競爭雖然激烈,但無論是個體商戶,還是市值千億的上市公司,只要還能看到賺錢的機會,就還得繼續堅持。

而對那些兜售賺錢機會的企業來說,過于操心淘金者們能否賺到錢是沒必要的,他們有底氣說:你不干,有的是人干。

編者按:本文轉載自微信公眾號:略大參考(ID:hyzibenlun),作者:楊知潮

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT