凜冬周期之下,微創(chuàng)醫(yī)療迎來價(jià)值拐點(diǎn)

作者|林藥師 來源|醫(yī)曜(ID:yiyao-jinduan006)

這一輪醫(yī)藥凜冬周期下,降至冰點(diǎn)的醫(yī)藥公司股價(jià)讓不少投資者噤若寒蟬。

但如果我們將視野拉長,醫(yī)藥產(chǎn)業(yè)幾乎每十年就會(huì)經(jīng)歷一次周期輪回的生死考驗(yàn),美國醫(yī)藥產(chǎn)業(yè)之所以強(qiáng)大,正是建立在一輪又一輪大浪淘沙之上。“衰退-復(fù)蘇-繁榮”循環(huán),從來不以人的意志為轉(zhuǎn)移,而是產(chǎn)業(yè)發(fā)展的客觀規(guī)律。在這一過程中,注定會(huì)有失敗者折戟沉沙,而那些能夠穿越周期的玩家則會(huì)在各自領(lǐng)域成為新的“霸者”。

微創(chuàng)醫(yī)療(HK:00853)是中國醫(yī)療器械賽道的明星玩家,構(gòu)建起擁有6家上市公司的藥械帝國。但頻繁的拆分過后,對(duì)于后續(xù)新興業(yè)務(wù)的持續(xù)投入也增加了微創(chuàng)醫(yī)療的資金消耗,尤其當(dāng)整個(gè)周期拐頭向下時(shí),這種資金壓力被全方位放大。

面對(duì)周期形勢(shì)的改變,作為在產(chǎn)業(yè)內(nèi)深耕26年的藥械“老兵”,微創(chuàng)醫(yī)療主動(dòng)出擊。一方面修煉內(nèi)功,全面降本增效;另一方面儲(chǔ)備糧食過冬,通過融資積攢力量。

從順周期的高舉高打,到逆周期的緊衣縮食,微創(chuàng)醫(yī)療依靠敏銳的行業(yè)洞察,全面重塑了市場整體預(yù)期,有望帶動(dòng)公司迎來價(jià)值拐點(diǎn)。

01

第一個(gè)周期:激活創(chuàng)新

微創(chuàng)醫(yī)療最大的標(biāo)簽就在于“拆分”,這也是微創(chuàng)醫(yī)療第一個(gè)發(fā)展周期的主基調(diào)。

2018年港股出臺(tái)針對(duì)醫(yī)藥初創(chuàng)公司的18A政策,一年之后A股推出同樣聚焦創(chuàng)新的科創(chuàng)板。霎時(shí)間,醫(yī)藥產(chǎn)業(yè)成為當(dāng)時(shí)最火熱的風(fēng)口,這也是中國資本市場最關(guān)注醫(yī)藥產(chǎn)業(yè)創(chuàng)新能力的時(shí)刻。

正是在這樣的時(shí)代背景下,深耕醫(yī)療器械二十年的微創(chuàng)醫(yī)療抓住了周期機(jī)會(huì)。通過分拆上市,微創(chuàng)系迅速孵化出5家上市子公司:心脈醫(yī)療、微創(chuàng)腦科學(xué)、心通醫(yī)療、微創(chuàng)機(jī)器人、微電生理。

對(duì)于分拆上市,很多投資者或許無法理解,這實(shí)際上是由醫(yī)療器械特殊的產(chǎn)業(yè)發(fā)展規(guī)律所決定的。醫(yī)療器械,是一個(gè)由“邊緣革命”所驅(qū)動(dòng)的產(chǎn)業(yè),新的技術(shù)往往誕生于初創(chuàng)公司中。

并非大公司不愿意去做創(chuàng)新,而是因?yàn)樾屡d市場太小,大公司在創(chuàng)新領(lǐng)域取得的成績很難滿足資本市場對(duì)其提出的增長需要,注定他們并不會(huì)在新興市場投入太多資源。基于醫(yī)療器械產(chǎn)業(yè)的這種發(fā)展特性,與目標(biāo)市場規(guī)模剛好匹配的小型機(jī)構(gòu)就完美承接了創(chuàng)新重任,這也是為何新興技術(shù)總是出現(xiàn)在創(chuàng)業(yè)型公司的原因。

在美國經(jīng)濟(jì)學(xué)家克萊頓·克里斯坦森《創(chuàng)新者的窘境》一書中,揭示了大公司難以做好創(chuàng)新的癥結(jié)。資源依賴、強(qiáng)調(diào)確定性、長期形成的價(jià)值觀等因素導(dǎo)致,一家大型公司,即使擁有優(yōu)秀的組織管理能力,但其仍有極大概率在創(chuàng)新業(yè)務(wù)上折戟沉沙,這正是由企業(yè)組織架構(gòu)所決定的。因此,絕大多數(shù)企業(yè)在創(chuàng)新這件事上喜歡“后發(fā)制人”,當(dāng)新興市場成長到一定規(guī)模再擇機(jī)入局,這樣做能夠提高確定性。

不過,“后發(fā)制人”策略在醫(yī)療器械產(chǎn)業(yè)卻很難實(shí)現(xiàn)。一方面,醫(yī)療器械產(chǎn)業(yè)門檻極高,具有法規(guī)監(jiān)管嚴(yán)格、高精尖技術(shù)綜合程度高、資金投入大、回報(bào)周期長的特征,很難完成短期快速布局;另一方面,早期進(jìn)入市場的玩家擁有極為明顯的“先發(fā)”優(yōu)勢(shì),摸索成功的“先行者”很容易轉(zhuǎn)變?yōu)?ldquo;大贏家”。

基于這種產(chǎn)業(yè)特性,在醫(yī)療器械賽道深耕多年的微創(chuàng)醫(yī)療最終選擇拆分創(chuàng)新業(yè)務(wù)的方式進(jìn)行破局。將創(chuàng)新業(yè)務(wù)拆分成一個(gè)又一個(gè)的獨(dú)立公司后,不僅可以更有針對(duì)性的制定研發(fā)與發(fā)展計(jì)劃,而且通過打破大企業(yè)組織架構(gòu)的阻隔,讓管理層利益與企業(yè)增長形成一致。

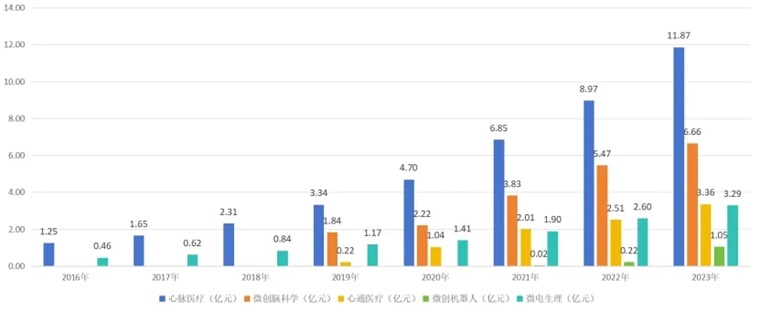

從最終結(jié)果看,獨(dú)立拆分之后,微創(chuàng)醫(yī)療各條業(yè)務(wù)線確實(shí)都迎來了爆發(fā)式增長。至2023年,心脈醫(yī)療營收已經(jīng)達(dá)到11.87億元,微創(chuàng)腦科學(xué)的營收也達(dá)到6.66億元,均已成為細(xì)分市場的領(lǐng)軍企業(yè)之一。

圖:微創(chuàng)各創(chuàng)新子公司營收情況,來源:錦緞研究院

不過,拆分增強(qiáng)了創(chuàng)新業(yè)務(wù)競爭力的同時(shí),也加劇了母公司的報(bào)表壓力。創(chuàng)新醫(yī)療器械需要較長的研發(fā)周期,因而也需要較長時(shí)間的投入,在投入期被拆分的創(chuàng)新業(yè)務(wù)很難創(chuàng)造現(xiàn)金流,而且為了創(chuàng)新而投入的各項(xiàng)成本也讓微創(chuàng)醫(yī)療的報(bào)表并不好看。尤其當(dāng)整個(gè)經(jīng)濟(jì)周期拐頭向下的時(shí)候,更是加劇了拆分帶來的經(jīng)營壓力,這也是為何微創(chuàng)醫(yī)療近兩年股價(jià)低迷的原因。

站在整個(gè)企業(yè)發(fā)展視角分析,微創(chuàng)醫(yī)療利用順周期拆分創(chuàng)新資產(chǎn)的做法值得肯定,因?yàn)樵卺t(yī)療器械賽道,大公司與創(chuàng)新發(fā)展之間是相悖的,只有拆分出來才能幫助這些創(chuàng)新資產(chǎn)真正實(shí)現(xiàn)有質(zhì)量的成長。微創(chuàng)醫(yī)療拆分創(chuàng)新資產(chǎn),最核心的意義在于打破了大企業(yè)組織架構(gòu)阻隔,激活創(chuàng)新業(yè)務(wù)的全面成長。

02

如何實(shí)現(xiàn)穿越周期?

在生物醫(yī)藥產(chǎn)業(yè)中,不斷迸發(fā)出的新技術(shù)決定了整個(gè)產(chǎn)業(yè)的發(fā)展步伐,可新技術(shù)需要大量的研發(fā)資金,這又與整個(gè)資本市場的融資環(huán)境密切相關(guān)。當(dāng)整個(gè)經(jīng)濟(jì)周期回落時(shí),生物醫(yī)藥產(chǎn)業(yè)自然也就會(huì)受到影響,但當(dāng)整個(gè)周期回暖后,生物制藥又是受益最大的產(chǎn)業(yè)。

在恢弘的經(jīng)濟(jì)周期面前,任何人與公司都是一抹塵埃,企業(yè)唯一能做的就是去適應(yīng)它。周期行業(yè)最大的魅力在于,經(jīng)過一輪輪的周期迭代,新技術(shù)得以沉淀,整個(gè)生物醫(yī)藥產(chǎn)業(yè)在周期波動(dòng)中實(shí)現(xiàn)長期增長。當(dāng)下凜冬周期中,理性公司想的不應(yīng)該是如何擴(kuò)張,而是怎樣積攢足夠的糧草,以備在下一輪周期中取得更好的成長。

盡管大家都對(duì)醫(yī)藥產(chǎn)業(yè)的未來充滿信心,但整個(gè)周期復(fù)蘇時(shí)間表尚未明確,沒有人知道周期的鐘擺何時(shí)會(huì)回?cái)[。企業(yè)能夠做的,就是盡最大努力去存糧過冬。

微創(chuàng)醫(yī)療準(zhǔn)確抓住了順周期東風(fēng),激活了一眾創(chuàng)新業(yè)務(wù)。在完成這一組織架構(gòu)調(diào)整后,它也有所感受到凜冬寒意,在2022年開始調(diào)整策略御寒過冬:降本增效、積草屯糧。

(1)全面控費(fèi),提升效率

寒冬之時(shí),企業(yè)發(fā)展的核心就是四個(gè)字“緊衣縮食”,這四個(gè)字也是微創(chuàng)醫(yī)療在周期底部的主要發(fā)展脈絡(luò)。

其實(shí)早在2022年下半年的時(shí)候,微創(chuàng)醫(yī)療就開始非常重視費(fèi)用管控,并制定了多項(xiàng)控費(fèi)舉措。雖然在2022年報(bào)中,這些舉措并沒有在財(cái)報(bào)中有太多體現(xiàn),但公司整體持續(xù)降費(fèi)提效的策略并沒有變。經(jīng)過一年多的降費(fèi)努力,微創(chuàng)醫(yī)療終于在2023年報(bào)中得以體現(xiàn),營銷、管理、研發(fā)三項(xiàng)費(fèi)用合計(jì)占比下降22個(gè)百分點(diǎn)。

圖:微創(chuàng)醫(yī)療2023年整體費(fèi)用情況,來源:錦緞研究院

具體來看,營銷費(fèi)用是微創(chuàng)醫(yī)療唯一增長的費(fèi)用支出,由3.28億美元增至3.35億美元,但在營收中的占比卻由39%下降之35%,下降了4個(gè)百分點(diǎn);管理費(fèi)用與研發(fā)費(fèi)用的規(guī)模均在2023年出現(xiàn)下降,分別降低了8和10個(gè)百分點(diǎn)。從總體運(yùn)營費(fèi)用分析,微創(chuàng)醫(yī)療并沒有為了控費(fèi)而進(jìn)行“一刀切”,如營銷費(fèi)用就沒有進(jìn)行過多限制,降費(fèi)的目的是增效,而不是為了降費(fèi)而降費(fèi)。

2024年微創(chuàng)醫(yī)療將進(jìn)一步延續(xù)降費(fèi)提效策略。根據(jù)管理層在業(yè)績會(huì)上給出的指引,微創(chuàng)醫(yī)療將2024年三費(fèi)控制在65-70%之間,希望進(jìn)一步下降25-30個(gè)百分點(diǎn)。拆分來看,研發(fā)費(fèi)率計(jì)劃下降一半,控制在20%左右;管理費(fèi)率下降6個(gè)百分點(diǎn),控制在15%或以下;銷售費(fèi)用會(huì)適當(dāng)放寬,金額漲幅將在7-9%。

或許有很多投資者會(huì)質(zhì)疑,微創(chuàng)醫(yī)療的這種降費(fèi)與之前的拆分是存在矛盾的。但實(shí)際上,拆分與降費(fèi)之間并無沖突,拆分上市是了解決公司組織架構(gòu)的矛盾,而降費(fèi)增效則是更好的幫助創(chuàng)新業(yè)務(wù)成長,避免產(chǎn)業(yè)寒冬時(shí)誤入歧途。即使在控費(fèi)策略下,心脈醫(yī)療與微電生理均在2024年Q1實(shí)現(xiàn)高速增長,分別同比增長25%和71%。

(2)債務(wù)方案落地,再獲高瓴融資

2021年的時(shí)候,微創(chuàng)醫(yī)療發(fā)行了7億美元的零票息可轉(zhuǎn)債,根據(jù)條款持有人可以在2024 年 4 月要求公司進(jìn)行回購。截至2023年底,微創(chuàng)醫(yī)療已經(jīng)完成了部分可轉(zhuǎn)債的回購,合計(jì)金額為2.52億美元,剩余金額為4.48億美元。考慮到美元加息等外部因素,預(yù)計(jì)持有人行使提前回購權(quán)的概率較高,這也造成了微創(chuàng)醫(yī)療短期債務(wù)危機(jī)。

周期底部疊加債務(wù)到期,微創(chuàng)醫(yī)療當(dāng)時(shí)的壓力可想而知。不過出乎意料的是,微創(chuàng)醫(yī)療在今年4月初發(fā)布融資公告,高瓴投資與微創(chuàng)醫(yī)療管理層伸出援手,解決短期債務(wù)問題,這一舉動(dòng)也足以顯示出管理團(tuán)隊(duì)對(duì)公司未來發(fā)展的信心。

具體來說,公司與高瓴訂立了融資協(xié)議,獲得了 1.5 億美元的可換股定期貸款,利率為 5.75%。同時(shí),高領(lǐng)還有選擇權(quán),可增加不超過 5000 萬美元的投資。此外,微創(chuàng)醫(yī)療也在與多家金融機(jī)構(gòu)溝通,預(yù)計(jì)將獲得超過 3 億美元的信貸支持用于償還未償還的款項(xiàng)。

高瓴能夠在周期底部出手應(yīng)援,并非簡單的“買面子”,而是切實(shí)看到了微創(chuàng)醫(yī)療身上的潛力。

一方面,微創(chuàng)醫(yī)療已經(jīng)完成創(chuàng)新管線的拆分激活,打通了大企業(yè)與創(chuàng)新業(yè)務(wù)之間的組織架構(gòu)阻隔,使拆分出來的創(chuàng)新公司管理層利益與業(yè)務(wù)增長更加一致,未來需要關(guān)注的就是如何讓這些創(chuàng)新業(yè)務(wù)更好的成長。考慮到各上市企業(yè)的發(fā)展?jié)摿Γ约澳壳肮緲O低的估值水平,高瓴這個(gè)時(shí)間出手應(yīng)援實(shí)則是一筆合適的買賣。

另一方面,作為借款條件,高瓴為微創(chuàng)醫(yī)療設(shè)置了明確的盈利期限:微創(chuàng)醫(yī)療承諾2024年全年凈虧損不超過2.75億美元、2025年全年凈虧損不超過5500萬美元,以及在2026年實(shí)現(xiàn)不少于9000萬美元的凈利潤。這些要求與公司主動(dòng)進(jìn)行的控費(fèi)調(diào)整是不謀而合的,也將幫助公司進(jìn)一步實(shí)現(xiàn)控費(fèi)目標(biāo)。

03

行者恒遠(yuǎn),思者常新

一個(gè)嚴(yán)酷的事實(shí)是,產(chǎn)業(yè)性的周期調(diào)整仍未結(jié)束:微創(chuàng)之后,仍有更多的企業(yè),正在或即將被卷入周期大考之中。面對(duì)周期底部這道“絕命題”,微創(chuàng)醫(yī)療用“降本增效”給出了范式回應(yīng),這或?qū)⒊蔀楹罄m(xù)醫(yī)藥玩家的解題思路。

生活不止眼前的茍且,還有詩與遠(yuǎn)方。

當(dāng)下醫(yī)藥凜冬周期并非整個(gè)產(chǎn)業(yè)的常態(tài)。回溯歷史,任何一次寒冬總會(huì)過去,新的周期也必將到來。當(dāng)周期慢慢復(fù)蘇之后,那些堅(jiān)持在創(chuàng)新第一線的玩家必將獲得市場的嘉獎(jiǎng)。對(duì)于微創(chuàng)醫(yī)療而言,只要穿越當(dāng)下殘酷的周期,就會(huì)迎來光明的未來。

微創(chuàng)醫(yī)療前期的積累仍然是有高度價(jià)值的,公司在諸多領(lǐng)域?yàn)閲a(chǎn)醫(yī)療器械的發(fā)展做出了開創(chuàng)性貢獻(xiàn)。在技術(shù)和產(chǎn)品創(chuàng)新方面的技術(shù)儲(chǔ)備、人才儲(chǔ)備和能力儲(chǔ)備仍然是公司可持續(xù)發(fā)展的基礎(chǔ)。當(dāng)整個(gè)醫(yī)藥凜冬周期結(jié)束后,微創(chuàng)醫(yī)療的長期價(jià)值將得到進(jìn)一步釋放。

以宏觀視角觀測,中國醫(yī)療器械尚處于發(fā)展初期,與國際巨頭之間存在極為明顯的差距,如何縮短這些差距呢?唯有創(chuàng)新一條路。勇于在創(chuàng)新這條路上奔跑的玩家,未來的發(fā)展一定不會(huì)錯(cuò)。

創(chuàng)新注定是第一性。生物醫(yī)藥產(chǎn)業(yè)的發(fā)展,永遠(yuǎn)無法跳脫出技術(shù)驅(qū)動(dòng)的客觀規(guī)律。

編者按:本文轉(zhuǎn)載自微信公眾號(hào):醫(yī)曜(ID:yiyao-jinduan006),作者:林藥師

品牌、內(nèi)容合作請(qǐng)點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢(shì)等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT