互聯網經濟的“新C位”:“本地生活戰爭”的新難題與勝負手

作者|耀華 來源|錦緞(ID:jinduan006)

2024年新春伊始,本地生活走上了中國互聯網經濟最新一頁的C位。與之前上至集團層面揮金如土大打補貼戰,下至配送網點服務站慘遭對手抨擊的商戰敘事不同,最新一輪本地生活戰爭的硝煙,都燃在了城堡的內部。

最早行動的是字節,2023年末,抖音集團商業化負責人浦燕子兼任生活服務業務負責人;緊接著本地生活的絕對老大哥美團,也于春節前后換帥,掌權6年的張川卸下重擔,保留了大眾點評、Saas及騎行充電寶等部分業務,將到店及平臺大部分業務交于王莆中。而本地生活的另一方龍頭阿里,也宣布太子俞永福卸任,將權利下放至地圖,到家實際業務負責人手中。

對外披露管理層變更的理由五花八門,有資本難題,有管理人員個人重心問題,但市場頭部玩家幾乎在同一時間,同一賽道一起換代,只能證明一點:

幾乎所有參與者都對本地生活當前現狀不滿,同時又都覺得這條賽道充滿機遇。

本文之中,我們探討本地生活的現狀出現了什么問題,以及未來這條賽道角力的核心究竟是什么。

01

新難題

首先我們要明確的是,本地生活從業務細分來講,每一家公司的細分口徑都有所不同,比如阿里泛本地生活涵蓋了地圖、外賣、新零售等等業態,而美團主要是到店、外賣和酒旅。

如果全部展開討論,不同業務有不同的切入點,比如到家看履約,到店看核銷等等。

一葉知秋,我們今天就以門檻相對降低(不需要考慮物流配送等基礎建設壁壘)的到店業務為切口,來總結一下2023年本地生活最大的新問題:供給側不作為。

主要體現在兩個方面:

1.新店供給疲軟

到店業務團隊的核心KPI之一,就是供給端商家的簽約數,在這一輪疫情周期內,平臺企業踏上了兩波紅利期:一波是疫情期間餐飲線上化率的大幅度提升,另一波是去年后疫情初期餐飲創業賽道的爆火。

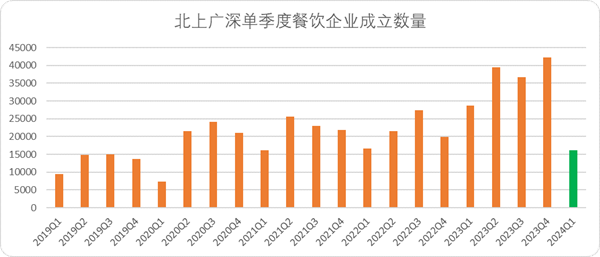

但是,顯而易見的是二者都進入了快速冷卻期,線上訂餐市場規模增速自2014年71.3%快速下滑至去年年初19.8%,今年一季度北上廣深四個城市的正、快、奶茶餐飲新注冊企業同比下降43.96%,熱度大減。

圖:北上廣深單季度餐飲企業注冊成立數量,來源:天眼查,錦緞整理

更關鍵的是,餐飲行業的淘汰率快速增加,根據《中國餐飲品牌力白皮書2023》數據顯示,2023年前8個月餐飲淘汰率(吊銷量/注冊量)達到了34.7%,遠超三年同期。

一面是新店增速下降,另一面是存活率,運營周期變短,對于平臺而言B端商家供給增速逐漸放慢,并且可以預測的是趨勢剛剛起步,在一定的中短周期內會面臨更明顯的供給不足。

2.低價體系被擊穿

另一個顯著的表象是,各平臺之間商家的產品同質化越來越明顯。我們分別選取抖音和美團銷量最高的北京地區餐飲門店團購套餐,二者主流的團購套餐客單價差距不超過5元(圖中展示部分抖音平臺補貼6元以內新客優惠),疊加新客、支付優惠基本趨同。

圖:部分平臺展示套餐價格,來源:美團APP,抖音APP

如果我們看一些非平臺力推的品牌,二者可用套餐價目會非常一致。換句話講,當前的市場環境下,不會再出現單一餐飲企業或者品牌方押注某一個平臺共同成長,愿意為平臺付出遠低于市場價的優惠成本,更多是風中蘆葦兩邊倒,浪里舟船四面行,哪有短期利益往哪鉆。

而橫向比較來看,品牌餐飲對于團購價格認知也發生了根深蒂固的轉變,當下餐廳客單價與團購人均趨于一致,一方面可能是團購用餐人數增多拉低了客單價,另一方面也可能是商家推出的團購產品價位進一步提升。

如果從當前美團口徑來看,更偏向于后者,我們以銷量口徑可以看出,無論套餐銷量的多少,團購的客單價和商家人均差別都不大,換而言之:商家不再相信所謂低價就是一切的合理性。

所有的低價策略背后都需要有承擔成本的人,生產要素聚集度高的產品,形成壟斷后買單的人是消費者,生產要素聚集度低的,買單的是半路退出的商家,而餐飲就是后者。

對于做餐飲的人而言,低價效應換回的客流復購有限,并且當品牌商家放棄低價套餐時,還會遭到反噬,尤其是對于依賴復購的非連鎖本地餐廳:老顧客會因為餐廳推出低價套餐而默認餐廳降低消費質量和定位,新顧客沒有得到有效轉化,老顧客又留不住,得不償失。

綜上所述,2023年本地生活賽道最明顯的特征便是供給端不作為,無論從絕對數量上,還是商家與平臺利益關系的離散程度,都發生了不可逆的改變。

02

眾生相

先來看下頭部玩家2023年本地業務的表現如何:

· 美團:2023年總收入2069億,同比增長28.7%,主營業務中本地商業傭金和在線營銷增長較快分別達到35.3%、31.2%,經營利潤同比增長31.2%

· 阿里本地生活:2023年跨財報年度收入577.23億(Q2飛豬拆至其他,不影響同比),同比增長18.8%,經調整EBITA虧損107億元,減虧26.5%。

圖:美團、阿里本地生活財報數據,來源:企業財報

· 字節本地生活:未披露財報,以巨量算數城市研究院披露的數據來看,截至2023年11月15日抖音本地生活整體GMV增長256%,其中餐飲GMV增長191%,到店綜合GMV增長330%,酒旅GMV大幅增長435%。

· 攜程:凈收入445億,同比增長122%,住宿預訂收入173億元,增長133%,凈利潤100億人名幣同比大幅增長,較19年同期增長42.9%。

從收入端來看,印證了本地生活賽道依舊具備成長性的邏輯,酒旅疫情后恢復較快,也是當前本地生活賽道收入貢獻最高的細分門類之一,到店業務增速比到家業務快。

再來看看成本端,大家把資源(錢)都聚焦在了哪里。

· 美團:2023年營銷費用大幅度增長55.34%,雖然沒有具體的開支細分,但財報中著重提到兩點:一是增強了內容展示的能力,推出了圖片、文字、視頻、直播多形式內容生產方式,二是升級簡化了會員系統。直觀來看,主要的資本投入切口就是內容和補貼C端消費者。

· 阿里本地生活:阿里并沒有披露本地業務成本端的具體流向,但2023年阿里內部較為動蕩,本地生活最核心變動之一就是飛豬的拆分,也從側面印證飛豬當前的產品不足以帶來明顯的利潤。其次,口碑的地位再次被抬高兩年前納入支付寶一級頁面,2023年口碑并入高德,以7億月活帶動到店業務,口碑團購的資源傾斜比較明顯。

· 字節本地生活:字節未披露財報。根據巨量數據研究院數據披露整合和雷鋒網關于浦燕子執掌抖音本地生活后的總結來看,主要有兩條資源傾斜的改變,一是圍繞抖音內容流量池去做本地業務,而不是做一個類似美團的純貨架模式電商,這一點從巨量宣傳內容生態和本地生活緊密相連的邏輯可以看出,二是抖音在3-5線美團覆蓋率較低的市場中尋求更多的資源傾斜,這一點從雷鋒網的報道中可以得到印證。

· 攜程:整體來看單季度費率微降,主要還是守好商旅和酒店的基本盤,進一步開拓海外市場,目前來看與前三者的資源傾斜和業務沖突相對較小。

總結一張圖來看前三者的資源投入:

圖:美團、阿里、字節本地生活資源側重表述,來源:錦緞研究院

明顯上看,各家策略都是在“揚長補短”,美團補內容,阿里字節放大流量,但從業務內核來看,頭部玩家其實均把矛頭對準了本地生活賽道的隱形壁壘——信用體系。

03

勝負手

為什么說信用體系是本地生活新一輪的角力場?

首先,現狀正如前文分析的那樣,B端供給的新增量逐步放緩,競品差異也在縮小。沒有增量,就得強調復購,本地生活和文旅本質的區別即在于此,前者強調長周期的可持續性,后者強調一次性的消費刺激。

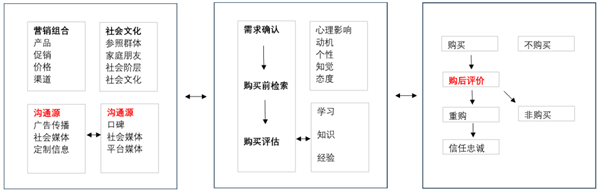

其次,以經典的消費者行為學為模型來看,提升復購的核心邏輯在于降低購買決策的涉入度,到店業務作為品牌差異度小的業務場景,多數決策依賴于習慣性購買,消費者在此決策中往往購買熟悉,信任或者區域位置就近的產品。

最后,依托于習慣性購買的特征,對于平臺而言,購前認知和購后評價地位同樣重要,最核心的產品功能需要因循兩點:

1)需要有強反饋的購后評價體系;

2)完善評價體系后,自然而然切入購前決策,將平臺的角色從營銷組合的溝通媒體,潛意識轉化為社會文化的口碑代表和社會媒體,從而影響新一輪決策,提升復購。

圖:習慣性購買特征鏈路,來源:《消費者行為學》

整體來看,就是要以平臺的身份,去構建完善的信用體系。

以這一點來看,也就很好理解了當前市場玩家的舉動,本地生活的信用體系優劣程度,目前是美團>抖音>阿里。

大眾點評長周期的信用積累和廣泛覆蓋,實際上是美團本地業務最核心的壁壘之一,抖音本地生活窗口的轉化率不高的原因之一,就是苦于沒有完善的評分數據和體系。你在短視頻種草一款套餐,是不是還要打開大眾點評去看看評分。

抖音的優勢在于,本地腰部主播帶來的信用優勢,大量的消費者愿意選擇信任的主播推薦的產品,本質也是信賴主播的信用,這也是為什么抖音抉擇開拓3-5線市場,大量扶持腰部、本地主播,因為下沉市場的熟人信用是要高于平臺信用的。

圖:抖音本地生活內容,達人增長趨勢,來源:巨量算數城市研究院

但整體來看,大眾點評的優勢還是明顯高于當下內容主播的信用優勢,畢竟覆蓋面廣,數據積累夠深。

而美團做內容絕不是單單為了多賣一個Banner,也有此等考量,不過就目前來看,下沉市場的熟人信用的頭部既不是美團,也不是抖音,而是快手,所以抖音想要依靠下沉市場打開本地賽道需要警惕快手這一潛在對手。

至于阿里本地生活,目前來看高德的流量價值遠不如抖音內容池,口碑雖然地位得到提升,但目前評價體系也不如大眾點評,任重而道遠。

因此,之于美團而言需要做的應該是如何放大大眾點評的優勢,如何刺激正向評價(負評的評價動力遠比好評足)的用戶動力,或許是下一階段僅次于內容補短板之后的戰略重心;

之于抖音而言,評價體系和達人體系如何貫通,做到本地推轉化率大于巨量引擎是下一步的核心要點;

而之于阿里,或許更應該思考的是如何從支付流(生活繳費)為切口帶動本地生活,而不是依賴高德,畢竟類工具類的產品流量價值較低。

圍繞信用體系的本地生活新戰場,硝煙建起,但還遠沒到論成敗的時刻,讓我們拭目以待。

編者按:本文轉載自微信公眾號:錦緞(ID:jinduan006),作者:耀華

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT