中國ADC投資地圖2024:靜待新王

作者|黃仲平 來源|醫曜(ID:yiyao-jinduan006)

新年伊始,宜聯生物就與羅氏官宣BD喜訊,羅氏將以10億美元的總金額獲得宜聯生物下一代c-MET靶點的ADC管線YL211。

買家還是MNC,買的還是ADC管線,中國藥企的ADC管線已經成為MNC的供給站。不論是傳統藥企,還是Biotech,但凡手上ADC管線數據還不錯,MNC就會出手掃貨。這種狂躁的氛圍,甚至已經超過了當年MNC對于中國PD-1管線的關注,中國ADC管線悄然成為全球最具投資價值的前沿資產。

圖:主要ADC管線BD交易一覽,來源:錦緞研究院

圖:主要ADC管線BD交易一覽,來源:錦緞研究院

復盤中國頭部創新藥企崛起史,PD-1紅利是關鍵的核心動能。無論是百濟神州,還是信達生物,它們被MNC認可依靠的是PD-1,獲得投資者認可同樣也是依靠PD-1。

如今ADC已經接過了PD-1的大旗,成為MNC集中布局的下一代平臺技術。按照之前的邏輯,ADC如此盛世之下,這些國內參與者中一定也會誕生出新的王者。

誰會從眾多參與者中殺出重圍呢?誰又會成為中國創新藥的新王呢?

01

榮昌生物:中國最早的ADC玩家

中國ADC耀眼舞臺的帷幕,是由榮昌生物率先拉開的。

在DS-8201尚未獲得“大魔王”稱號的2021年,榮昌生物就已經完成了核心ADC管線維迪西妥單抗的BD出海。當年8月,榮昌生物與Seagen達成BD交易,以2億美元首付款,26億美元總交易金額獲得了迪西妥單抗的海外權益。這一事件讓世界看到了中國創新藥企的ADC實力,讓MNC開始關注來自于東方的創新力量。

作為首款上市的國產ADC藥物,雖然其已經獲批兩年半的時間,但維迪西妥單抗卻仍是唯一一款實現商業化的國產ADC產品,這足以表明榮昌生物的戰略前瞻性。

目前,維迪西妥單抗已獲批胃癌、尿路上皮癌兩個適應癥,且都已進入醫保。基于巨大的先發優勢,維迪西妥單抗上市首年就賣了8400萬元,雖然進入醫保后單價下降72%,但卻銷量卻同比增長1513.23%,保持極為迅猛的增長勢頭。

盡管維迪西妥單抗增長迅猛,但投資者也不應忽略其所面臨的挑戰。由于尚未在海外上市,因此維迪西妥單抗的銷售場景主要為國內市場。在HER-2靶點最大的乳腺癌適應癥中,“舊王”Kadcyla和“大魔王”DS-8201展開激烈拼殺,迫于壓力Kadcyla只能連續降價。雖然維迪西妥單抗以適應癥差異性守住了一定市場份額,但卻也需要面臨來自于“大魔王”的強大威壓,進擊乳腺癌適應癥更是難度頗大。

縱觀榮昌生物后續ADC布局,依然以拓展維迪西妥單抗適應癥為主,同時布局更多新興ADC靶點。

圖:榮昌生物ADC研發管線,來源:公司公告

圖:榮昌生物ADC研發管線,來源:公司公告

針對維迪西妥單抗,榮昌生物布局了多達11條研發管線,涵蓋單藥治療乳腺癌、婦科惡性腫瘤、黑色素瘤,以及聯合PD-1治療膀胱癌、宮頸癌。除此之外,榮昌生物布局了6條后續ADC管線,涉及MSLN靶點(RC88)、c-MET靶點(RC108)、Claudin 18.2靶點(RC11)。

從這些管線布局看,Claudin18.2、c-MET靶點是市場關注度較高的ADC靶點,極有可能成為下一個產業焦點。不過,榮昌生物后續ADC管線的臨床進度較慢,暫未獲得更多MNC的認可。

中國ADC的崛起離不開榮昌生物的拓局,可僅依靠維迪西妥單抗一款產品顯然是不夠的,仍需孵化更多的后續潛力產品。

02

科倫博泰:默沙東即價值

如果說榮昌生物是中國ADC的開端,那么科倫博泰則是榮昌生物后的第一個重要推手。

在2022年中,科倫博泰創紀錄的實現連續BD交易,與默沙東訂立了多達九項ADC資產的許可及合作協議,交易總金額高達118億美元。默沙東幾乎買了科倫博泰所有的在研管線,與默沙東的深度綁定也成為科倫博泰最大的投資價值。

圖:科倫博泰ADC研發管線,來源:國聯證券

圖:科倫博泰ADC研發管線,來源:國聯證券

成也蕭何,敗也蕭何。科倫博泰原以為綁定默沙東后就可以高枕無憂,但卻沒有想到后者居然是一個“渣男”。

2023年10月,默沙東宣布放棄科倫博泰兩項合作中的臨床前ADC管線,轉而與“新歡”第一三共達成了總額220億美元的新合作。被第一三共“插足”后,科倫博泰幾乎沒有任何反制手段,讓不少投資者開始擔憂起科倫博泰的未來。

雖然默沙東管理層表示,對于科倫博泰和第一三共間的合作會一碗水端平,但從交易金額看,其實默沙東早已心中有數。默沙東從第一三共引進的三個ADC靶點涵蓋HER3、B7-H3、CDH6,屬于新興靶點;而從科倫博泰引進的Trop2和Claudin18.2靶點布局玩家已經不少,屬于即將兌現的靶點。

對于科倫博泰而言,未來兩年或是一次大考。如果默沙東所引進的Trop2和Claudin18.2管線不能搶得有利身位,那么默沙東極有可能轉為側重與第一三共的合作。默沙東與科倫博泰的BD交易雖然總額較高,但首付款較低,因此并不需要付出太多的沉沒成本。

默沙東之外,科倫博泰其實也有自己的布局。2023年5月,CDE網站公示了科倫博泰HER2-ADC(A166)的上市申請,用于治療晚期HER2+實體瘤,不過HER2靶點已經較為慘烈,后來者科倫博泰能獲得多少份額需要畫上一個問號。

科倫博泰的投資價值源于默沙東,但自身卻并沒有太多話語權,唯有拼命研發才能留住后者的芳心。

03

恒瑞醫藥:老大哥的倔強

PD-1之后,恒瑞醫藥已經在創新藥領域沉寂了很長時間,急需一款爆款產品破局,大熱的ADC藥物無疑給老大哥提供了契機。

在ADC領域,恒瑞醫藥布局已久,但卻并未開花結果。距離獲批最近的是HER2靶點ADC(SHR-A1811),已四次被CDE納入突破性治療品種,分別用于治療HER2陽性的復發或轉移性乳腺癌、HER2低表達的復發或轉移性乳腺癌、HER2突變的晚期非小細胞肺癌和HER2陽性晚期結直腸癌。

但由于HER2靶點已經較為擁擠,恒瑞醫藥想要獲得市場肯定,就必須直面“大魔王”DS-8201的挑戰,可想要依靠療效戰勝對方,這并不是一件簡單的事情。在強勁對手的壓力下,通過藍海適應癥破局或是最佳方法。去年12月27日,恒瑞醫藥就啟動了SHR-A1811治療結直腸癌的III期臨床研究,以期獲得一席之地。

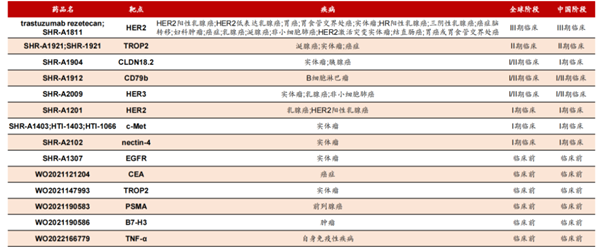

除SHR-A1811外,恒瑞醫藥還布局了TROP2靶點(SHR-A1921)、c-Met靶點(SHR-A1403)、Claudin 18.2靶點(SHR-A1904)、CD79b靶點(HR-A1912)及多款未披露靶點的ADC藥物。

圖:恒瑞醫藥ADC研發管線,來源:國聯證券

圖:恒瑞醫藥ADC研發管線,來源:國聯證券

從這些布局不難看出,恒瑞醫藥對于ADC這項平臺技術充滿期待。雖然錯失了HER2靶點的先發優勢,但卻仍希望通過大規模布局來獲得突破。作為曾經的“制藥一哥”,恒瑞醫藥擁有成熟的臨床推進體系以及成熟的商業化團隊,這是其他創新藥企所不具備的。即使在立項上慢了一步,但它依然具備依靠臨床執行力來進行彌補。

對于恒瑞醫藥來說,ADC或將是一次比PD-1更重要的機遇。在現階段進度不具有優勢的情況下,如果它能后來居上,那么是極有可能重新獲得投資者青睞的。

04

百利天恒:驚鴻一瞥

早在2015年,百利天恒開始投身創新藥,申請了第一個雙抗專利、第一個ADC專利。不過這些都不足以體現百利天恒的激進,研發管線里一堆四抗藥物才是投資者咋舌的主要原因。全球范圍內,進入臨床研究的四特異性抗體僅有百利天恒的三款“先驅”,一家默默無聞的公司憑什么如此前沿,也因此備受質疑。

但冷眼與嘲笑,在2023年底被終結。

12月11日,百利天恒與BMS達成天價BD交易,以8億美元首付款,84以美元總交易額,完成了EGFR×HER3雙抗ADC管線BL-B01D1的授權。這筆交易也刷新了中國創新藥史上單個項目的License-out交易記錄。

BL-B01D1作為全球首創的EGFR×HER3雙抗ADC,從結構上說,確實具有諸多優勢。大分子抗體部分為SI-B001,是基于百利天恒SEBA技術平臺自主研發的重組人源雙抗,該雙抗臨床已推進至II期,相對成熟安全;

小分子毒素部分為ED04,是基于百利天恒的小分子毒素技術平臺合成的、具有自主知識產權的喜樹堿類似物;連接子方面,基于自身的全鏈條一體化ADC藥物研發核心技術平臺。

在2023 ESMO大會上,百利天恒公布了BL-B01D1治療非小細胞肺癌(NSCLC)的I期研究,各項數據表現優異。

百利天恒身上充滿想象空間,但另一面也意味著,存在太多不確定性。

05

邁威生物:重注ADC

全年125%的股價漲幅,這或許是對于邁威生物重注ADC藥物的最好認可。

ADC平臺爆發之前,邁威生物被市場認可更多的標簽在于“生物類似藥”。2022年是邁威生物的商業化元年,阿達木單抗生物類似藥和地舒單抗生物類似藥2個產品獲批上市,開始產生正向收益。但這樣的表現卻并未俘獲投資者的心,公司股價在2022年暴跌58.5%,成為無數投資者心中的痛。

從邁威生物的研發管線和發展策略看,走的依然是以生物類似藥為切入點,繼而發展創新藥的路線。這一路線的典型成功代表為復宏漢霖,其余還有博安生物、百奧泰等。

這一路線的確“穩妥”。一方面,由于并不需要創新,類似藥的研發難度要小很多;另一方面,由于幾大重磅單抗專利剛剛到期,有著巨大的可替代市場,并且國內類似藥剛剛起步,尚處藍海。

但對于投資者而言,它們更關注創新,而邁威生物就是很好的抓住了ADC的崛起契機。在創新管線的布局上,邁威生物布局了多個差異化靶點,其中包含三款ADC資產:Nectin-4靶點(9MW2821)、TROP2靶點(9MW2921)、B7-H3靶點(7MW3811)。

這其中,9MW2821是最為核心的資產,為國內首款、全球第二款進入臨床的靶向Nectin-4 ADC藥物。根據II期臨床研究數據顯示,至少完成1次腫瘤評估的尿路上皮癌受試者共12例,其客觀緩解率(ORR)為50%,疾病控制率(DCR)為100%;此外,至少完成1次腫瘤評估的宮頸癌受試者共6例,ORR為50%,DCR為100%,安全性方面整體良好可控。

隨著公司重點轉向ADC,邁威生物也進入新的發展階段,投資者也開始有了新的期待,但最終能夠兌現幾分,依然需要經過時間的檢驗。

06

翰森制藥:綁定GSK

整個2023年的License-out事件中,翰森制藥的ADC授出最讓人意外。

先是在去年10月,翰森制藥與GSK達成了BD交易,以0.85億美元首付款,14.85億美元總交易款,將B7-H4靶點ADC產品HS-20089的海外權益授予GSK。而就在兩年月后,翰森制藥再次與GSK達成BD交易,以1.85億美元首付款,17.1億美元總交易款,將另一款B7-H3靶點ADC產品HS-20093再次授予GSK。僅這兩項交易,就收獲了2.7億美元首付款,交易總額更是高達32.8億美元。

圖:B7-H4 ADC產品臨床布局情況,來源:國聯證券

圖:B7-H4 ADC產品臨床布局情況,來源:國聯證券

對于翰森制藥這樣的BigPharma來說,國際化戰略通常都是選擇自己努力,很少License-out給國際同行。或許是GSK的價格足夠美麗讓翰森制藥動了心,亦或許是其國際化戰略發生了變化。

這樣的變化其實在恒瑞醫藥身上也已顯現,2023年以來,恒瑞醫藥也在頻繁地對外授權。僅10月份,恒瑞醫藥就對外達成了3筆License-out交易。

翰森制藥與恒瑞醫藥有著千絲萬縷的關系,它們態度的轉變也意味著傳統藥企不再固執。

07

更多的可能

除了以上一眾資本市場熟悉的面孔外,2023年的ADC對外BD交易案中,還出現了許多強勁的“黑馬”。

映恩生物研發管線里的ADC資產幾乎被一掃而光,繼2023年4月BioNTech花費16.7億美元引進其兩款ADC后,8月再度共同推進第三個ADC候選藥物DB-1305的開發;而百濟神州給出13億美元的總交易合同,才只拿到一款臨床前ADC藥物,可見其實力之強大。

宜聯生物是由科倫博泰出走的ADC研發團隊創建,其實力也被BioNTech所認可,斥資10億美元拿下了其中一款HER3靶點ADC產品;羅氏也在2024年初搶下c-MET靶點的ADC產品。由技術平臺TMALIN形成的ADC具有許多優點,已在多個體內藥效模型與大動物毒理評價實驗中,展現出相比于現有ADC技術更寬的藥物治療窗。

樂普生物雖然股價持續下跌,但其卻在ADC領域布局較深。2023年2月,樂普生物/康諾亞合作研發的CLDN18.2 ADC在研產品CMG901被阿斯利康相中,以6300萬美元首付款和超過11億美元里程碑付款的代價收入囊中。同時,樂普生物還布局了EGFR靶點和HER2靶點的ADC產品,也已經進入臨床后期。

禮新醫藥也是不可忽視的強大存在,目前已建立了以CCR8、GPRC5D、Claudin 18.2及SIRPα為核心靶點的4個臨床及多個臨床前管線。其中Claudin 18.2 ADC項目LM-302獲美國FDA三項孤兒藥資格認證;LM-108是國內首個獲批正式開展臨床研究的CCR8靶向抗體;LM-305是全球首款獲批IND的靶向GPRC5D ADC。

此外,國內Biotech還有包括啟德醫藥、信諾維等都展現出ADC領域非凡的研發實力。

一批新勢力正在崛起,而以百濟神州和信達生物為代表的中國Biotech第一梯隊,雖然也布局了不少ADC項目,但主要精力似乎都不在于此,頗有錯失風口的感覺,這讓投資者甚是遺憾。

從各大MNC瘋狂掃貨的態勢看,一個屬于ADC的時代即將到來,其顯然已成為決勝未來的關鍵性平臺技術。在這個過程中,注定會有人成為贏家,甚至成為引領中國創新藥研發走向的新一代王者。

編者按:本文轉載自微信公眾號:醫曜(ID:yiyao-jinduan006),作者:黃仲平

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT