極兔搶先菜鳥上市,拿下千億市值后如何攪局快遞江湖?

圖源:攝圖網

作者|三輪 來源|鯨商(ID:bizwhale)

鳥兔相爭,誰會得利?

中國快遞江湖,已經卷到極致。上半場跑馬圈地,能從“三通一達”、順豐和京東物流中撕開一條口子,并非易事;下半場IPO資本備賽后,全球化擴張也正被“血染”為商業紅海。

此役,國內物流快遞的兩大派系較量的標志性事件,就是今年下半年以菜鳥、極兔為兩大陣營的上市沖刺,而第一回合,極兔搶先菜鳥完成上市了。

今天(10月27日),極兔速遞(HK:01519)在港交所正式掛牌上市,IPO發售價為每股12港元,全球發售募集資金凈額35.28億港元(超額配售權暫未行使)。其上市首個交易日,股價與發行價持平收盤,市值為1057億港元。

短短三年多時間,極兔速遞在國內市場完成從零到千億市場的跨越,、......完成資本化后的極兔,或許將更加激進。

另一股勢力為菜鳥。在上半年阿里宣布“1+6+N”組織變革后,菜鳥于9月26日,向港交所提交了上市申請,其聯席保薦人為花旗銀行、中信證券、摩根大通。

二者分別背靠拼多多和阿里,這場上市之路的狹路相逢,讓中國快遞競爭格局,帶來新的想象空間。

1

極兔菜鳥,狹路相逢

拼多多的武器是低價,極兔則復制了拼多多的路徑,用低價撬動快遞界的杠桿。

2020年,極兔速遞發起價格戰,僅用十個月,其日單量就突破2000萬單,打開了市場缺口。

拼多多作為極兔最大的“貨源地”,九成以上的訂單由極兔派送。這也是極兔能快速在國內市場站穩腳跟的原因之一。

到了2021年,極兔創始人李杰曾表示,要在年底日單量沖破4000萬票。為了實現這一目標,極兔于同年間收購百世集團國內快遞業務。

合并之后,極兔增加了2萬家末端網點,還能接到淘系訂單,日均單量超過4000萬單。2023年5月,極兔又出資11.8億元接手順豐旗下的豐網。招股書顯示,接下豐網之后,極兔的市占率提升至12.6%。

這兩場大型并購后,極兔業務有了歷史性突破。

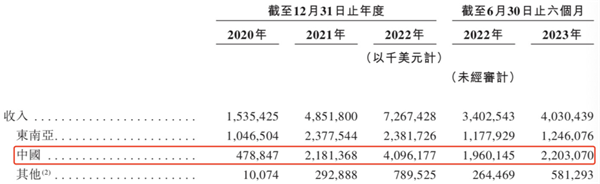

根據極兔財報顯示,今年上半年,極兔營業收入達到40.3億美元,折合人民幣290億元。

其中,東南亞營收由2022年上半年的11.78億美元增至今年上半年的12.461億美元。具體來看,極兔在東南亞的包裹量同比增加18.4%至14.383億件。

除了東南亞,中國市場也為極兔提供了成長沃土。極兔在中國收入由截至2022年上半年的19.601億美元,增至今年同期的22.031億美元。其在中國的包裹量同比增長15.1%,至64.456億件。

在規模效益下,極兔的毛利率大幅收窄,甚至由負轉正。2020年、2021年及2022年,極兔的毛利率分別為-17.0%、-11.2%及-3.7%。截至2023年6月30日止六個月,極兔的毛利率為4.8%,上年同期毛利率為-1.9%。

而極兔毛利由負轉正的主要原因,同樣因為中國市場的崛起。

2022年,極兔在國內處理了120.256億件包裹,按包裹量計占當年市場份額的10.9%。2023年8月,極兔的市場份額進一步增加至12.4%。與此同時,根據菜鳥招股書顯示,按2022年包裹量計,菜鳥系全球最大的跨境電商物流公司,市場份額約8.1%。也就是說,極兔和菜鳥都在狂奔。

不過,極兔的處境不可盲目樂觀,尤其是與其相距甚微的菜鳥。根據相關數據,2023財年菜鳥營收778億元,同比增長20.76%。

再看下國內快遞巨頭,2022年極兔營收518億元,順豐營收2674.9億元,京東物流營收1374億元,圓通營收535.4億元。

菜鳥彼時位居第三,極兔緊隨其后。

加上今年上半年,菜鳥于2024財年一季度實現231.64億元,毛利率為13.7%,兩項數據皆表現尚可。并且菜鳥今年動作不斷,先與阿里拆分,后推出上市計劃。阿里還增資圓通(9月,菜鳥66億元增資圓通,占股提升至12%),再推出“菜鳥速遞”開始“親自”做快遞。

為了加速國際化進程,菜鳥還聯合速賣通加速國際市場布局,推出“全球五日達”。當然,速賣通自身已是群敵環伺,不僅要面對亞馬遜和Shein,還有來勢洶洶的拼多多海外版Temu。為此,菜鳥嘗試與寶潔、高絲(中國)、華晨寶馬等公司達成合作,加快國際化布局。

菜鳥的狂飆突進,意味著極兔繼續向前突圍的路上,阻礙重重。

2

客單持續下探,扭虧日程提前

在群英薈萃的快遞戰場,極兔面臨的困境還有很多。

正所謂成也價格戰,敗也價格戰。在經營方面,極兔采用燒錢換規模的形式。此前極兔在國內市場打出“8毛發去全國”的策略。其寧愿當短時間內無法平衡收入和成本,甚至在行業內常被詬病,極兔依舊樂此不疲地使用低價策略。

現在,極兔虧損有所縮小,但極兔至今未擺脫虧損魔咒。根據招股書顯示,非國際財務報告準則下,2020年至2023年上半年,極兔經調整凈利潤虧損分別為4.76億美元、11.78億美元、14.88億美元、2.64億美元。三年半的時間,極兔累計虧損超34億美元,折合人民幣約248億元。

同時,極兔因入不敷出,資產負債率遠高于同行。自2020年末至2023半年末,其資產負債率分別達到141%、201%、185%、190%。菜鳥2020—2022年的資產負債率為75.01%、75.39%、66.34%。圓通資產負債率在35%左右,申通、韻達、順豐也均在55%左右。

具體到單票來看,極兔的收入偏低,成本卻偏高。數據顯示,2020年-2022年,極兔在國內市場的平均單票收入分別為0.23美元、0.26美元、0.34美元,平均單票成本分別為0.51美元、0.41美元、0.40美元,折合人民幣平均每單虧損0.43元。

而2023年八月圓通、申通和韻達三家通達系A股單票收入都在2元以上。極兔單票收入不到后三家的四分之一。

低收入高成本,讓極兔無法止血。

與此同時,極兔還需要整合百世快遞和順豐豐網。倘若整合過程中稍有不慎,就可能給公司帶來消耗。因此,極兔需提升內部管理能力,平穩處理兩套加盟體系,實現平穩融合集成。

在虧損層面,物流行業的經營成本常年居高不下,已是業內的常態,菜鳥也不例外。

2021財年-2023財年和2024財年一季度,菜鳥的凈利潤分別為-20.15億元、-22.86億元、-28.01億元和2.88億元。

菜鳥虧損也是因為營業成本包括履約成本(主要為干線運輸、配送及倉內處理及采購及管理的其他服務)及勞務成本,一直居高不下。

報告期內,菜鳥的營業成本錄得471.89億元、596.86億元、696.53億元和199.79億元,分別占當期收入的89.5%、89.3%、89.5%和86.3%,均接近九成。

在菜鳥的招股書中,公司方面也坦言,公司面臨主要來自全球及中國國內類似服務供應商的直接及間接競爭,如快遞、供應鏈、物流技術及其他電商相關服務。公司致力于創新及差異化產品和服務,以加強市場定位及競爭力。

為了更好地面對物流行業激烈的價格競爭,快速脫穎而出。菜鳥分別在小程序、第三方服務商、同城貨運等平臺尋找機會。

在菜鳥APP、菜鳥裹裹小程序中,用戶可以查詢到自己在淘寶的退換貨記錄,也能看到拼多多、抖音、快手、京東等平臺的購買記錄,以達到引流效果。此外,菜鳥裹裹支付寶端已上線 " 菜鳥搬家拉貨 " 入口,意味著菜鳥在同城貨運業務層面的發力。

總之,虧損之下,極兔和菜鳥都在想方設法逆流而上。

3

低價卷服務,還得提質量

目前,國內快遞市場已形成四大陣營:有國家背景的郵政快遞,背靠京東的京東物流、順豐為主的高端快遞市場,依托淘天的三通一達,海外起家的拼多多“嫡系”極兔以及背靠阿里的菜鳥。從高端市場,到低價市場,快遞競爭都十分激烈。

據國家郵政局數據顯示,今年上半年快遞單票收入為9.31元,較去年同期的9.73元下滑4.3%,競爭態勢增強。從今年8月業績數據來看,順豐、圓通、韻達和申通四家的快遞單票收入仍在下降。這意味著頭部公司之間的價格戰越拉越激烈,服務也越來越卷,極兔常用低價策略,或許優勢會逐漸縮小。

實際上,極兔速遞在服務方面也不如順豐、三通一達。低價帶來的薄利,讓極兔無法持續燒錢提升服務質量。國家郵政局的數據顯示,在2021年-2022年快遞滿意度調查中,極兔有四次排名居后,落后于京東、順豐等老牌快遞企業。在黑貓投訴平臺,關于極兔的投訴有27529條。這些投訴中,主要是對于極兔配送慢、客服低效、快遞丟失等問題的不滿。

8月21日,順豐向港交所提交招股書,正式啟動了二次赴港上市的步伐。為國際化戰略籌謀更多彈藥,是順豐此次赴港上市的核心目的。

今年年初,京東關閉了泰國站和印尼站。京東回應稱,在收縮東南亞本地電商業務的同時,也在持續加碼在東南亞、歐洲及北美等地的物流倉儲布局。

也就是說,極兔和菜鳥主攻的海外市場迎來了更多強勁對手。倘若日后不提升服務質量,保持高速擴張,就不利于爭搶國內外的市場份額。

總之,極兔和菜鳥都已在國內市場占據一席之地。后續,二者紛紛上市,也標志著阿里系快遞和拼多多系快遞,發展到了下一階段。上市后,借助資本力量的極兔和菜鳥,如何減少虧損、保持盈利、提升服務質量,將是一場全新的考驗。

編者按:本文轉載自微信公眾號:鯨商(ID:bizwhale),作者:三輪

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT