這次周期,跟我們舊有的印象不一樣

(圖片來(lái)源:攝圖網(wǎng))

作者|愚老頭 來(lái)源|錦緞(ID:jinduan006)

01

不一樣的周期

這次周期跟我們舊有的印象不一樣

整體需求確實(shí)是拉跨但是能源和主要的大宗價(jià)格卻罕見(jiàn)的高位橫盤

本次大宗價(jià)格在2022年初達(dá)到高點(diǎn)之后正常來(lái)說(shuō)應(yīng)該會(huì)有一次全面的下行一般情況下南華期貨的商品指數(shù)應(yīng)該回到1400點(diǎn)左右的位置但在調(diào)整之后卻橫在了2200點(diǎn)的位置上截至9月6日指數(shù)超過(guò)2600點(diǎn)創(chuàng)了新高

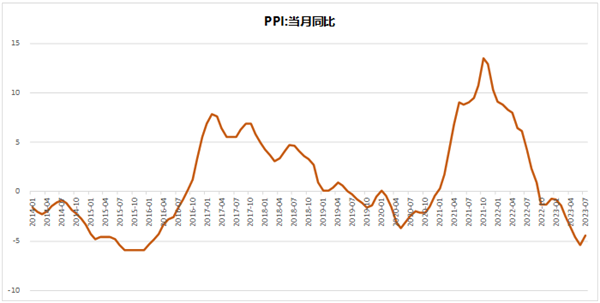

讓我們看看終端的需求有多差

中國(guó)的PPI也就是工業(yè)品出廠指數(shù)代表了全社會(huì)的實(shí)際需求情況自2021年10月份之后是急速下墜2023年6月才剛剛有見(jiàn)底的跡象

應(yīng)該說(shuō)這是一次比較少見(jiàn)的背離對(duì)于絕大部分投資者來(lái)說(shuō)直覺(jué)上看既然大宗商品都處在歷史高位而且大宗又都是典型的周期品我們很難說(shuō)服自己去賭大宗商品價(jià)格還有繼續(xù)上漲的空間哪怕PPI告訴我們需求即將見(jiàn)好也不行

能源金屬礦產(chǎn)和農(nóng)產(chǎn)品這些典型的大宗商品中國(guó)都沒(méi)有國(guó)際定價(jià)權(quán)我們僅剩的那一點(diǎn)經(jīng)濟(jì)學(xué)常識(shí)告訴我們大宗商品價(jià)格的上漲意味著通脹我們沒(méi)有國(guó)際定價(jià)權(quán)那不可避免的就是進(jìn)口價(jià)格指數(shù)上升帶來(lái)的輸入性通脹

但是衡量通脹其實(shí)還有另外一個(gè)指標(biāo)那就是金油比和金銅比常規(guī)意義上金油比和金銅比被用來(lái)作為經(jīng)濟(jì)周期的參考指標(biāo)因?yàn)檫@個(gè)指標(biāo)本質(zhì)上就是用黃金作為計(jì)價(jià)貨幣來(lái)衡量原油和銅的價(jià)格

具體來(lái)看金油比和金銅比都是一盎司黃金可以買到的原油和銅的數(shù)量我們一般認(rèn)為黃金的價(jià)值穩(wěn)定當(dāng)金油比和金銅比處于低位時(shí)我們通常認(rèn)為此時(shí)原油和銅的價(jià)格處于高位經(jīng)濟(jì)應(yīng)該是繁榮的

如果我們假定黃金的價(jià)值穩(wěn)定那金油比和金銅比還有一個(gè)用處就是可以排除計(jì)價(jià)貨幣之后測(cè)度實(shí)體經(jīng)濟(jì)的通脹水平長(zhǎng)期來(lái)看由于黃金的數(shù)量每年增長(zhǎng)有限而原油和銅的開(kāi)采能力實(shí)際彈性比較大因此金銅比和金油比總體看是提升的也就是原油和銅實(shí)際應(yīng)該是處于通縮狀態(tài)

從數(shù)據(jù)上看從布雷頓森林體系開(kāi)始的1945年至今金油比總體上比較穩(wěn)定大部分年份穩(wěn)定在20左右從2015年以后基本都在20以上金油比比較低的年份一次是上世紀(jì)70年石油危機(jī)另外一次就是本世紀(jì)初的那次商品大牛市當(dāng)前的原油價(jià)格從金油比的角度看完全不能算高估

或者說(shuō)當(dāng)前90美元/桶的原油價(jià)格一點(diǎn)都不高

再看金銅比每盎司黃金價(jià)格/每百磅銅價(jià)

為什么選擇銅是因?yàn)殂~號(hào)稱銅博士是世界經(jīng)濟(jì)的金絲雀其價(jià)格反應(yīng)了經(jīng)濟(jì)的活躍程度從上個(gè)世紀(jì)80年代以來(lái)金銅比總體就已經(jīng)超過(guò)了32010年之后這個(gè)數(shù)值就穩(wěn)定在了4以上

從金銅比看當(dāng)前的銅價(jià)也是合理的

通過(guò)金油比和金銅比我們可以得出結(jié)論那就是以黃金計(jì)價(jià)當(dāng)前的大宗商品其實(shí)是處于通縮狀態(tài)的

那結(jié)果自然水落石出黃金和美元肯定有一個(gè)出問(wèn)題了

02

美元的黃昏

當(dāng)前高漲的大宗價(jià)格實(shí)質(zhì)就是一個(gè)那就是作為計(jì)價(jià)貨幣的美元其購(gòu)買力已經(jīng)大幅縮水雖然美元指數(shù)還在高位

關(guān)于黃金這個(gè)世界有很多誤解其中有些是故意的

巴菲特曾經(jīng)這么評(píng)價(jià)過(guò)黃金黃金是從非洲或某些地方的地底下挖出來(lái)的然后我們將它融化再挖一個(gè)洞把它埋起來(lái)花錢雇人看守著它沒(méi)有什么實(shí)際用途如果火星上的人看到了這一幕他們一定撓頭在想這到底是為什么從價(jià)值投資的角度黃金的投資也正如巴菲特所說(shuō)的這樣黃金既不能創(chuàng)造價(jià)值也沒(méi)有持有利息有的只是擊鼓傳花

可如果我們從1968年開(kāi)始計(jì)算當(dāng)時(shí)的黃金價(jià)格是35美元每盎司截至2023年最新價(jià)格按照2000美元每盎司累計(jì)55年的年化收益率是7.62%按照約翰伯格在共同基金常識(shí)中的數(shù)據(jù)美國(guó)歷史上股票市場(chǎng)的長(zhǎng)期收益率是7%左右債券是3.5%在A股長(zhǎng)期如果能夠保證超過(guò)7%的收益率也算是一個(gè)相對(duì)優(yōu)秀的業(yè)績(jī)了

我們其實(shí)一直低估了巴菲特的地位大部分人都不知道美聯(lián)儲(chǔ)本身就是一家公司只不過(guò)受美國(guó)政府監(jiān)管我們還一直認(rèn)為美聯(lián)儲(chǔ)的地位就等同我們的央行巴菲特曾經(jīng)說(shuō)過(guò)關(guān)注宏觀就是浪費(fèi)時(shí)間那是因?yàn)槊缆?lián)儲(chǔ)的決策就是巴菲特這一批大佬們做出的

黃金本質(zhì)上是世界法定信用貨幣的備胎雙方互為自身的鏡像當(dāng)法定貨幣強(qiáng)勢(shì)時(shí)黃金的作用就會(huì)被壓制反過(guò)來(lái)當(dāng)法定貨幣處于弱勢(shì)地位時(shí)黃金就會(huì)走向前臺(tái)信用貨幣最討厭的就是黃金因?yàn)樾庞秘泿胖灰_(kāi)啟印鈔機(jī)就可以了但黃金不能

拉長(zhǎng)歷史的角度看只要信用貨幣存在持有黃金就是有意義的

美元購(gòu)買力的下降其實(shí)早有征兆

一棟大樓的坍塌一定不是一直都運(yùn)轉(zhuǎn)的好好的然后某一個(gè)風(fēng)和日麗的下午轟的一聲就倒掉了在這棟樓塌掉之前很長(zhǎng)一段時(shí)間這棟樓里住戶和路人就應(yīng)該觀察到了墻皮掉落墻壁開(kāi)裂下水道四處漏水蟑螂和老鼠泛濫美元也是

從上個(gè)世界80年代到現(xiàn)在美元一直都是世界最核心的法定貨幣美元強(qiáng)則黃金弱美元弱則黃金強(qiáng)從1980年至今世界經(jīng)濟(jì)經(jīng)歷了四次美元潮汐上圖是四次美元潮汐中黃金價(jià)格與美元指數(shù)的走勢(shì)圖藍(lán)線代表美元指數(shù)紫色的線代表黃金價(jià)格

你可以發(fā)現(xiàn)在前三次美元潮汐中黃金價(jià)格和美元指數(shù)呈現(xiàn)出比較明顯的負(fù)相關(guān)關(guān)系但是2010年以來(lái)的第四次美元潮汐卻發(fā)生了變化在2019年之前黃金和美元整體走勢(shì)依舊是負(fù)相關(guān)的但從2019年開(kāi)始這個(gè)趨勢(shì)顯然是被破壞了的隨后就出現(xiàn)了美元指數(shù)上漲美元強(qiáng)勢(shì)卻沒(méi)有壓住黃金價(jià)格的情況這在以前極為罕見(jiàn)

美元的問(wèn)題出在貿(mào)易逆差太大政府債務(wù)太高積重難返

在1975年之前美國(guó)大部分時(shí)間在進(jìn)出口貿(mào)易上相當(dāng)克制主要年份都是順差1975年之后畫風(fēng)突變從1976年開(kāi)始到現(xiàn)在美國(guó)已經(jīng)實(shí)現(xiàn)了連續(xù)47年貿(mào)易逆差累計(jì)貿(mào)易逆差達(dá)到15.5萬(wàn)億美元占到2022年美國(guó)GDP的61%按當(dāng)前的市值計(jì)算可以買下大半個(gè)美國(guó)的上市公司

歷史上美國(guó)政府的財(cái)政紀(jì)律一直維持的還不錯(cuò)從1945年二戰(zhàn)結(jié)束美國(guó)政府的未償債務(wù)余額占GDP的比值就開(kāi)始逐年下降一直到1980年最低到了40%左右但隨后畫風(fēng)突變這個(gè)比值逐年上行到2020年已經(jīng)超過(guò)100%而且這是在沒(méi)有發(fā)生任何戰(zhàn)爭(zhēng)的前提下

2022年美國(guó)政府的未償債務(wù)總額就已經(jīng)超過(guò)30萬(wàn)億美元而且美國(guó)財(cái)政部還一直放風(fēng)要將政府的債務(wù)上限提高到51萬(wàn)億美元這相當(dāng)于當(dāng)前美國(guó)GDP的2倍左右

這么高的債務(wù)水平再疊加長(zhǎng)期的貿(mào)易逆差美國(guó)已經(jīng)失去了靠財(cái)政盈余解決問(wèn)題的能力剩下的就只有開(kāi)動(dòng)核動(dòng)力印鈔機(jī)這一條路了

這艘大船看上去依舊光鮮但內(nèi)里已然是破敗不堪

03

如何應(yīng)對(duì)后美元體系

美元的走勢(shì)需要一個(gè)更高維度的視角

從康波周期的角度從1991年開(kāi)始的這第五次大康波周期客觀的說(shuō)對(duì)除中國(guó)之外的其他國(guó)家民眾并沒(méi)有帶來(lái)什么經(jīng)濟(jì)增量

以互聯(lián)網(wǎng)為代表的信息技術(shù)本質(zhì)上帶來(lái)的是分配方式的改變也就是沒(méi)有做大蛋糕只是切蛋糕的人變了或者從另一個(gè)角度說(shuō)信息技術(shù)在某種程度上是壟斷的代名詞

經(jīng)濟(jì)學(xué)上有一條著名的大象曲線反映了全球收入的不平等狀況從1988年到2008這20年間收入增長(zhǎng)最快的有兩部分人一部分是發(fā)達(dá)國(guó)家那1%的全球化精英另一部分是發(fā)展中國(guó)家的中產(chǎn)階級(jí)尤其是中國(guó)有贏就有輸相對(duì)的輸家就是發(fā)達(dá)國(guó)家的中產(chǎn)階級(jí)和低收入者

這條曲線如果疊加美元的全球化那就會(huì)展現(xiàn)出另外一層涵義從1991年開(kāi)始的這一波康波周期中受益于信息技術(shù)和全球化的那批人就是發(fā)達(dá)國(guó)家1%的全球化精英以及部分發(fā)展中國(guó)家的中產(chǎn)這一批人也是美國(guó)那15.5萬(wàn)億美元長(zhǎng)期貿(mào)易逆差的擁有者同樣也是全球化和美元最堅(jiān)定的基本盤

為什么現(xiàn)在美元的問(wèn)題瞎子都看得見(jiàn)但還是有無(wú)數(shù)的人對(duì)美元抱有堅(jiān)定的信仰并不是因?yàn)檫@批人腦子不清醒屁股使然你想想這批美元資產(chǎn)數(shù)量足有15.5萬(wàn)億美元我們散戶平時(shí)買了一只股票還見(jiàn)不得別人說(shuō)不好何況這么一筆驚天財(cái)富了

當(dāng)前大宗商品價(jià)格的高位并不意味著大宗商品處于內(nèi)在價(jià)值的高位單純只是因?yàn)槊涝恢靛X了就這么簡(jiǎn)單從邏輯上說(shuō)以人民幣計(jì)價(jià)的大宗價(jià)格不應(yīng)該處于高位也就是說(shuō)人民幣有強(qiáng)烈的內(nèi)在升值預(yù)期

最近美元兌人民幣漲到7.3了可以說(shuō)是2008年以來(lái)的人民幣幣值的最低位這可能是未來(lái)三四十年人民幣幣值的最低點(diǎn)

一個(gè)以服務(wù)業(yè)為主逐漸失去先進(jìn)技術(shù)支撐的美元跟另外一個(gè)制造業(yè)立國(guó)技術(shù)代差不斷追平甚至超越的主權(quán)貨幣相比誰(shuí)更虛弱肉眼可見(jiàn)

去美元化本身是一個(gè)財(cái)富再分配的過(guò)程以往的美元潮汐下外溢的美元回流美國(guó)推高美國(guó)的資產(chǎn)價(jià)格然后再流出低價(jià)收購(gòu)海外資產(chǎn)只不過(guò)這一次美元回流美國(guó)就只會(huì)推高美國(guó)的資產(chǎn)價(jià)格再也沒(méi)有機(jī)會(huì)流出去收購(gòu)海外資產(chǎn)了因?yàn)檫@一次多年的貿(mào)易逆差累積的美元會(huì)讓美國(guó)感受到經(jīng)濟(jì)規(guī)律真正的作用那就是貿(mào)易逆差必然帶來(lái)貨幣貶值哪怕你是美國(guó)也只能推遲而不能豁免

至于美元會(huì)貶值到什么程度我也不知道但幅度一定不會(huì)小

如果你現(xiàn)在持有美元資產(chǎn)那么現(xiàn)在趁早脫手是最合理的選擇無(wú)論人民幣還是黃金你都值得擁有也可以選擇大宗商品只要你有足夠的避險(xiǎn)工具

如果你必須持有美國(guó)資產(chǎn)可以學(xué)學(xué)比爾蓋茨他是當(dāng)下美國(guó)第一大農(nóng)場(chǎng)主擁有的農(nóng)田面積足足有一個(gè)上海浦東那么大但我猜這種核心資產(chǎn)你大概有錢也買不到

當(dāng)然巴菲特也可以學(xué)巴菲特持有的西方石油公司也算是核心資產(chǎn)作為硬通貨可以對(duì)沖美元貶值帶來(lái)的負(fù)面影響

客觀的說(shuō)過(guò)去的四十年中有兩大行業(yè)是極為受益的一個(gè)是跟全球化相關(guān)的行業(yè)包括外貿(mào)以及計(jì)算機(jī)等信息技術(shù)相關(guān)的行業(yè)第二個(gè)是房地產(chǎn)這兩大行業(yè)在過(guò)去幾年過(guò)得都比較艱難聲音也比較大但也有過(guò)得好的半導(dǎo)體和新能源行業(yè)那就是恨不得天天過(guò)年

朝看花開(kāi)滿樹紅暮看花落樹還空沒(méi)有一個(gè)行業(yè)能夠永遠(yuǎn)長(zhǎng)青最近金融行業(yè)受的影響很大除了降薪之外有些券商研究所整個(gè)被裁掉但我覺(jué)得沒(méi)有必要繼續(xù)悲觀未來(lái)的股市扮演的將是過(guò)去房地產(chǎn)的角色成為高質(zhì)量經(jīng)濟(jì)增長(zhǎng)的發(fā)動(dòng)機(jī)機(jī)會(huì)只會(huì)越來(lái)越多而不是減少前提是你要先茍住

最后如果你必須持有美元那我建議你做好一個(gè)預(yù)案那就在美元匯率開(kāi)始大幅貶值時(shí)沖進(jìn)港股抄底中農(nóng)工建四大行這是減少損失的最簡(jiǎn)便也是成本最低的方案但這個(gè)窗口期不會(huì)太長(zhǎng)到了后期交易會(huì)十分擁擠為什么呢因?yàn)楦蹘攀锹?lián)系匯率制1美元固定兌換7.8港元但同時(shí)港股上市公司的底層資產(chǎn)又主要來(lái)自于大陸這就客觀造成了港幣具有美元和人民幣雙重屬性。

編者按:本文轉(zhuǎn)載自微信公眾號(hào):錦緞(ID:jinduan006),作者:愚老頭

前瞻經(jīng)濟(jì)學(xué)人

專注于中國(guó)各行業(yè)市場(chǎng)分析、未來(lái)發(fā)展趨勢(shì)等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國(guó)產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT