美團的韌性來自何處?

圖源:攝圖網

作者|耀華 來源|錦緞(ID:jinduan006)

毫無疑問,當時當下,正是做公司價值研究的最佳窗口期:捕捉一家公司、一個商業模式的價值中樞,窗口期不在順周期,而是逆周期。

最近一個時期,恰處于全球性下行經濟周期,降本增效成為多數行業與公司們被動的抉擇。通過組織、人事或項目優化,我們在過去數個季度的財報期內,密集看到諸多互聯網公司們將存量利潤釋放在財務報表上——甚至不在少數的公司,為此不惜選擇大幅削減研發成本。

這是真的價值與成長嗎?答案是否定的:不可持續的數字游戲,可以一時增厚紙面上的利潤墊,卻無法抗住更長時間線的發展壓力。

唯有逆周期的巨浪襲來時,我們方能逐漸看清價值與成長的真相:在此時,仍能發揮產業甚至社會經濟發展節拍器能力公司——即,與社會經濟發展保持高度同向性,具備高頻、剛需等抗周期產業特質的公司,才是具備長期價值投資中樞的公司。

這樣的公司注定不甚多,卻總在產業經濟逆風時刻顯現。比如抗住了電子消費品行業斷崖式下滑的華為,再比如本文研究對象——美團(HK:03690)。

01

更具含金量的逆周期增長模式

逆周期下,企業主要有三種增長模式:

自然增長:最具競爭力的增長模式,自然增長的核心是增長保持可持續性,并且需求端是剛性需求,而不是企業創造的短期需求。

應激增長:是指企業通過攤薄自身利潤,大量投入不符合市場規律的費用,買量實現短期增長,這類增長會快速回落,不具備可持續性。

結構增長:逆周期壓力下,一些企業會放棄研發投入,或者非理性降本增效來增厚短期內的利潤墊,本質上是用成長性換盈利能力,長期來看弊大于利。

圖:三種增長模式圖示,來源:錦緞研究院

那么,是否具備可持續式自然增長能力,就是逆周期下檢驗一家公司成色的重中之重了:在去泡沫化的周期中,仍然具有自然增長式高質量財務表現,更能體現一家公司的絕對核心價值。

美團8月24日公布的最新中報,恰展現出如是邏輯:

1)增長可持續:連續第13個季度同比正增長

2023年Q2,美團錄得營收680億元,同比增長33.4%。如果把時間線拉長來看,美團已經取得了連續13個季度同比正增長,這在移動互聯網發展趨緩的大背景下實屬不易。

圖:美團單季度營收及同比增長,來源:企業財報

圖:美團單季度營收及同比增長,來源:企業財報

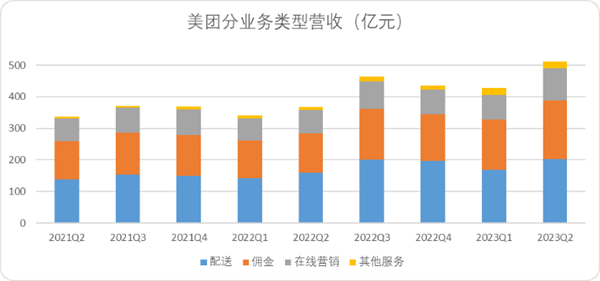

2)增長結構:有機合理,呈現生態韌性

細分業務來看,今年二季度美團的本地生活業務中,配送業務增長28%,傭金增長47%,在線營銷增長40%,其他業務增長107%,收入結構呈現明顯的生態韌性。

圖:美團本地業務分類型收入,來源:企業財報

圖:美團本地業務分類型收入,來源:企業財報

其看點在于,傭金和在線營銷的增長率差值得到了有效修復,一季度,受到抖音本地業務的短暫影響,二者之間的增速差為22%。到了二季度隨著實際業務收入明顯上揚,美團的在線營銷收入得到修復,二者之間的增速差下降至7%。

二季度市場在線營銷價值修復,恰好說明美團用戶交易價值具備長期確定性,從這點來看,作為美團營收支撐點的到店、酒旅等核心本地商業經受住了階段性的壓力測試,受抖音等第三方平臺的影響有限。

3)成長邏輯清晰:利潤與成本兩側健康發展,研發投入持續增長

較為難能可貴的是,美團盈利端出現明顯改善,主要依賴費用端合乎長期發展邏輯的控制。

美團2023年Q2錄得經調整EBITDA達到了76.82億元,經調整利潤率達到11.3%,同比增長了3.8個百分點,均取得了新高。

圖:美團單季度EBITDA及利潤率,來源:企業財報

圖:美團單季度EBITDA及利潤率,來源:企業財報

利潤端取得優異的原因,除了前文中營收端的改善外,費用端也得到持續改善。在業務規模持續增長的同時,管理費用控制有力,自一季度同比下降13.7%后,二季度同比下降了14.6%。

同時研發費用保持了增長,二季度同比增長了3.9%。

圖:美團單季度管理費用及研發費用趨勢,來源:企業財報

圖:美團單季度管理費用及研發費用趨勢,來源:企業財報

由此可以看出,美團不同于逆周期下互聯網企業竭澤而漁式的降本,在努力改善短期效益的同時(減少允余管理費用),保證了企業長期的發展潛力(持續增加研發開支)。

02

底層邏輯:高頻+剛需,與社會經濟價值同向而行

在我們分析看來,美團能夠在逆周期下實現自然增長,交出兼具增長和質量的答卷,主要的原因在于美團的價值中樞,與現階段社會經濟價值具備同向性。

一、需求側:“吃”是消費最穩定的基本盤,服務零售是消費的中堅力量。

1)剛需構建了逆周期的基本盤

“吃”是逆周期的投資品,是剛需,這一點毫無疑問。

我們以長期身處逆周期的日本為例:根據外務省披露的消費數據來看,相對于2005年,日本家庭消費支出截至2022年底,整體下降了5.2%,從消費品的大盤而言,整體處于下滑的逆周期。而食品相關消費在同一周期內,卻整體上漲了21.9%。

圖:日本消費支出分類增長趨勢,來源:Choice金融客戶端

圖:日本消費支出分類增長趨勢,來源:Choice金融客戶端

如果說消費品是跨越周期的長青賽道,那么食品消費就是消費品領域的核心和中樞,是撐起消費品支出的底盤。

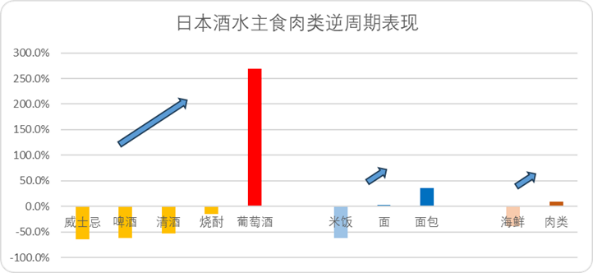

而且,食品消費還有一個明顯的特征,就是“熱量恒定”的替代品邏輯。經濟學里,指的是兩種商品在滿足消費者同一類型的需求時具有相同或相近的功效。如果說單一食品消費品出現了下滑,一定有相對應的消費承接。比如酒類消費品中啤酒和清酒下滑,葡萄酒會承接這部分需求,米飯消費下滑,面制品就會增長,食品消費的大盤不會出現明顯的波動。

圖:日本部分食品賽道不同品類增長趨勢,來源:野村東方國際證券

圖:日本部分食品賽道不同品類增長趨勢,來源:野村東方國際證券

目前,移動互聯網用戶規模達到12.13億,用戶已基本接近人口基數。根據QuestMobile數據,基于食品賽道的平臺企業,美團上半年依舊能取得30%用戶量增長,核心原因便在于所處賽道盤子足夠大,需求具備剛性。這也為美團未來的業務平穩增長奠定基礎。

同時,美團涉足的另一個領域:服務零售也迎來了快速增長。

投資者對于零售業的認知,通常聚焦于傳統零售(即實物零售)。實際上,服務零售的份額和增長,已逐漸成為社會經濟現階段不可被忽視的一股力量。

(注:自2023年8月起,統計局開始發布服務零售額數據,統計口徑為:企業以交易形式直接提供給個人和其他單位非生產、非經營用的服務價值總和。)

目前對于服務零售市場的定義主要涵蓋交通、住宿、餐飲、教育、衛生、體育、娛樂等領域,而美團本地業務主要面涉足餐飲、酒旅住宿、娛樂體育等其他到店業務,新業務涉足出行交通,餐飲供應鏈,這與服務零售市場高度重合。

服務零售在歐美和日本的特定周期中,也都出現過價值量明顯的提升。仍以日本為例,2005-2015的十年間,服務支出增速與家庭消費支出增速之間的增速差達到了+6.5%;2015至今,服務與家庭消費增速差擴大至+8%。

我國社會經濟當前亦開始呈現類似發展規律:華創證券關于服務零售的七個結構性觀察中,除了教育和衛生同比服務支出出現下滑外,其余服務零售市場同比均出現了顯著的提升。

圖:上半年服務零售結構性趨勢,來源:華創證券

圖:上半年服務零售結構性趨勢,來源:華創證券

截至2022年,全國居民服務性消費支出占總支出比例達43.2%,相關行業(住宿餐飲+文體娛樂+教育交運倉儲+衛生社保)2019年GDP占比為13.1%。根據摩根士丹利預估,下一個十年里,中國消費市場變化的一個重要特征,就是服務類消費超過實物類消費,預計服務類消費年化增長率為9.2%,超過同期實物類消費6.7%的增長率。

對于美團而言,服務零售本身便是其業務的核心之一,考慮到未來服務類消費增速及經濟占比,美團或將長期受益于此。

2)“高頻”特性顯著提高業務價值

食品消費市場和服務零售市場基本盤特性除了“剛需”外,還具備“高頻”特性,相對于住房、家電或大件消費品而言,吃、住、行與消費者生活息息相關,是最高頻發生的消費場景。

而正是因為高頻的特性,放大了切入相關賽道的業務價值。

以美團為例:

用戶粘性角度來看,以6月月活、日活數據為例,在典型的交易型APP中,美團的MAU-DAU的差值最小,相對的用戶粘性更高。

圖:交易型APP活躍用戶數據,來源:QuestMobile

圖:交易型APP活躍用戶數據,來源:QuestMobile

從用戶價值來講,我們以2022年底GMV/DAU估算單一活躍用戶的價值,美團在典型流量型APP中排名首位。

圖:流量型APP交易規模,來源:網絡數據

圖:流量型APP交易規模,來源:網絡數據

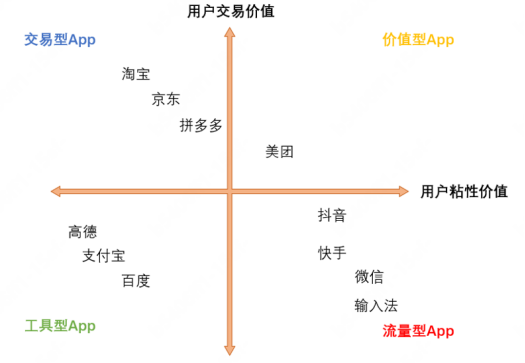

互聯網估值體系主要分為兩種:以用戶粘性為代表的增量型估值體系,以及以交易價值為主的價值型估值體系。

前者的代表是facebook,2012年IPO之初,facebook的營收37億美元,凈利潤10美元左右,但是估值達到了1000億,顯然這不能用傳統的估值邏輯去判斷其價值。市場給予其估值的核心支持在于達到了10億量級的活躍用戶數,即便彼時商業模式還不清晰,市場認為活躍用戶的折現價值長周期內肯定會超過100美元,因此給予了千億估值。

與之相對的,是亞馬遜的估值邏輯,2012年亞馬遜的活躍獨立用戶數在2.3億左右,遠低于facebook,但是市值同樣高達1200億美元左右。核心邏輯便在于2.3億的活躍用戶為亞馬遜帶來了超過600億的營收,用戶交易產生的價值確定性更強。

現階段移動互聯網的敘事風格已經從高增長轉向高收入,很難有交易型互聯網企業在高滲透率下講出用戶增長超越天花板的故事,也很難有流量型互聯網企業交出商業化優異的答卷。

而美團,在國內主流互聯網平臺中,兼具交易價值和用戶粘性,如果把美團放在橫縱軸分別代表價值和粘性的象限圖中,其位于最典型的價值型APP區間。

圖:用戶價值及粘性象限圖,來源:網絡圖片

二、供給側:本地化商戶生態與社會經濟價值發展保持同向性

1)業務價值與社會經濟價值發展保持了同向性

正是因為需求側邏輯的不斷演進——從傳統零售到服務零售,大多數互聯網大廠開始紛紛布局高頻消費賽道。但想要切入高頻剛需的賽道其實并不容易,面對大多數扎根街巷的本地商業而言,企業面臨著不同地域消費習慣,配送周轉能力和商家接受程度的考驗。

美團從高頻剛需的“飲食”出發,向以外賣、到店、酒旅等為代表服務零售逐步拓展到更多零售領域,本質上是順應社會經濟價值鏈逐漸深化而不斷構建自身核心能力的過程:

首先,美團經歷了千團大戰和外賣大戰,培養了極具戰斗力的地推團隊和線下數字化運營能力。

以披露財報的餐飲企業鄉村基為例,其付出的數字化成本在8%左右,而數字化及外賣帶來的利潤增長高出付出成本1pct左右。

美團這樣的線上平臺,最大價值在于不需要額外的房租、人力等固定成本開支,即依靠平臺的流量價值顯著提升了邊際收益,并且面對線下消費周期時,可以幫助餐飲企業熨平周期,這是獨一無二的能力。

說兩組數據,2023年6月,美團外賣商家版App的月活躍用戶規模增長達26.3%,二季度美團即時配送訂單量同比增長31.6%至54億單。

平臺企業用戶和商家雙向的飛輪增長,是供給側保持正增長的重中之重,也是美團構建的核心壁壘之一。

總結而言,美團優質賽道首先迎合了當前需求側最穩定,增長需求較旺盛的食品、服務零售賽道。供給側迎合了商家的數字化轉型的需求。無論從需求還是供給角度,美團的業務價值都與社會經濟價值發展保持了同向性,從而實現了優質的自然增長。

2)節拍器作用

美團能夠在逆周期下實現自然增長,除了顯性的業務價值,還有一個隱性要素需要考量,就是社會經濟發展的需求是否和企業的底盤中樞價值趨同。

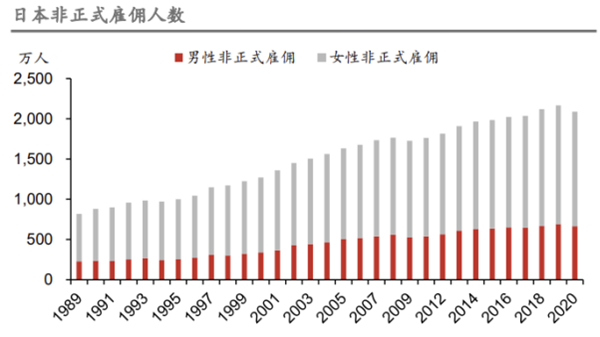

舉個例子,大部分美日能夠在逆周期實現自然增長的企業,都是能在特定的經濟環境中解決社會經濟發展需求的企業,比如解決就業。當然就業只是社會經濟發展的單一要素,不過企業如果能滿足單一社會經濟要素發展的需求,其價值也會被放大。

日本經濟增長停滯時,傳統正式社工的雇傭體系發生轉變,兼職類雇傭形式占比達到了43%,超過了正式社工占比的38%。

圖:日本非正式雇傭人數趨勢,來源:野村東方國際證券

圖:日本非正式雇傭人數趨勢,來源:野村東方國際證券

依據前文所述,美團展現出在餐飲等傳統行業,利用數字化能力,起到拉升邊際效益,攤平邊際成本,熨平周期的能力。

而美團的另一項優勢在于,服務零售領域,通過美團數字化能力相結合,起到了新業態和新職業的催化作用,產生了能夠彌補當前社會經濟發展新階段的生產力要素。

例如銀發經濟是目前經濟社會發展的典型洼地,今年以來,美團平臺上助浴相關服務訂單量同比去年增長了441.84%,提供助浴相關服務的機構和商戶數量同比則增長了936.36%,陪診相關服務的機構和商戶數量同比則增長了292.65%。

而在一些傳統的服務行業轉型過程中,美團數字化的賦能效果顯著,比如剛剛納入《國家職業分類大典》的“整理收納師”—截至2023年6月,美團平臺上提供收納整理服務的活躍商家超過5700余家,與2020年同期相比商家數量增長87倍,訂單量同比增長92倍。

另外,包括美容美發、寵物、茶館等小店,也在數字化的浪潮下得到顯著增長,2022年,美團上全國新開小店的同比增速達 7.2%,2023年以來,已新增近50萬家小店。

這些都是美團自身企業價值與社會經濟發展同向性的案例,通過特有數字化能力,既能協助傳統商業抵御周期,又能夠助力提速社會經濟發展的新趨勢(服務零售),是美團特有的節拍器價值的體現。

03

結語

最后總結一下:

逆周期下做公司研究,除了賽道優勢外,還有一個隱形要素需要考量,就是社會經濟發展的需求是否和企業的底盤中樞價值趨同。

美團的獨特價值便在于此:根植于千萬商戶的數字化能力,能夠協助傳統商家提升邊際效益,熨平周期,又能夠助力社會經濟發展新的增長極,在社會經濟領域發揮節拍器作用。

也正是因為這層特質,構建了美團的價值中樞和增長底盤。理解了它的價值中樞與增長邏輯,便會清晰的認知到,短期內的商業競爭并不會實際威脅到美團基本盤。這一獨特價值,既是美團在高頻剛需的消費和零售市場中構筑競爭壁壘的關鍵因素,也是美團能持續向投資者交出強韌財報的底層邏輯。

編者按:本文轉載自微信公眾號:錦緞(ID:jinduan006),作者:耀華

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT