一只逆勢翻倍的國產彩電巨頭

作者|弗雷迪 來源|格隆匯APP(ID:hkguruclub)

數據支持 | 勾股大數據(www.gogudata.com)

今年經濟內需恢復不如市場期待般美好,消費股普遍回調,能不跌已經很不容易了。

順周期的行業更是如此,隨著地產周期下行,家電行業尤其傳統家電三大件越來越難找出上漲的β,大家都幾乎要把它歸為夕陽產業了。

但偏有這么一只家電股,從去年10月底開始股價持續出現“逆襲”,如今已經接近翻倍,而且它還不是靠資金炒作推動,而是人家真有實打實業績支持贏得市場認可的。

它就是中國黑色家電的老牌龍頭——海信視像。

眾所周知,家電行業是我國享譽全球的優勢產業,但也是最為內卷的產業,在近幾年里,很多行業內品牌在殘酷內卷中相繼被洗牌出局。但這家公司之所以不僅能幸免于難,還能“老樹開新花”,確實做了不少多方面的努力,印證了一條“只要不甘等死,總能找到出路”基礎的生存法則。

不黑不吹,它的逆襲之道,確實值得大家學習思考。

01

海信視像(由海信電器更名)成立于1969年,97年上市之前,公司以銷售黑白電視和彩色電視為主要業務,2007年海信電視首條液晶模組生產線正式投產。

2010年后通過收購夏普美國和東芝映像,加上旗下發布自有品牌VIDDA,組成了差異化產品矩陣。更名后的海信視像開始往顯示產業鏈進行橫縱拓展,成立信芯微公司發展芯片業務,自研并生產超高清8K電視TCON芯片。

今年1月底海信視像更花了16億取得乾照光電的控制權,作為對顯示產業鏈上游的戰略布局,后者的主要產品包括全色系LED 外延片和芯片。

2020年底,海信視像引入戰略投資者青島新豐,與原股東上海新豐構成一致行動人。增資后,青島新豐與其一致行動人上海海豐合計持股比例達到27%。與此同時,青島國資委將所持有的海信集團100%國有股權無償劃轉給華通集團。混改完成后,海信視像變更為無實控人狀態,股權結構更加多元化。

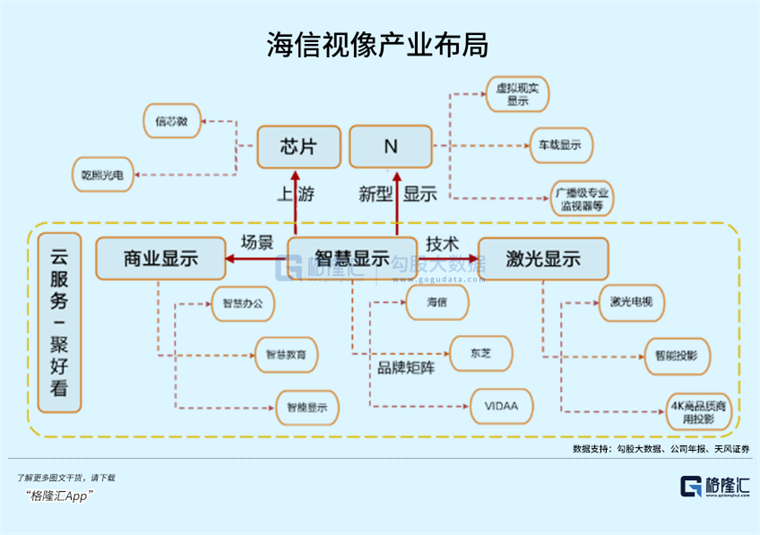

公司的發展戰略也因此做出了調整:立足于智慧顯示業務,形成了“1+(4+N)”的產業布局。

“1”指的是定位高端化的傳統彩電業務,“4”指的是激光顯示、商用顯示、芯片、云服務四大高速發展的新顯示業務,而“N”代表其他前沿新型顯示場景,如VR/AR、車載顯示等。

到這里,我們已經不能再把它當做一個單純的彩電企業,而是圍繞顯示業務,把業務跨界到多個新興領域并不斷提升產業鏈縱深技術能力的新企業。

對應的,它的營收增長也開始逐步擺脫傳統彩電需求下滑和價格戰競爭影響,市占率提升的同時,新顯示業務也帶來了業績增量,規避了業務單一的風險。

2019年至2022年,公司營業收入年復合增速達到10.28%,大幅跑贏同期全球電視零售額增速。

2022年,公司智慧顯示終端業務創收352.6億元,占總收入的77%左右,新顯示業務營收46.35億元,占10.13%。

根據Omdia數據,2022年全球TV出貨量同比下降4.8%,而海信系電視全球出貨量同比增長16.1%,是在全球前五的品牌中唯一逆勢增長的企業。市占率提升了2.2%至12.1%,超越了TCL和LG,排名全球第二。

對比同行業,據 TrendForce發布的《2023年第二季度全球電視市場報告》顯示,第二季度的全球電視出貨量預估將達到4663萬臺,同比增長2%,其中海信系出貨量同環比增幅均達到了20%以上,市占率提升至15.5%。出貨量離第一名的三星的差距已經縮小到了10%以內。

02

隨著地產周期下行,新世代消費興趣轉移,電視機已經不再是一種剛需,出貨量增速一直在明顯收縮,很難迭代出新的增量,行業β已經一去不復返了。

國內彩電保有量從13年以后已經接近飽和,疊加上游面板價格下降,小米、樂視等互聯網品牌的加入令存量市場里競爭格局不斷內卷惡化。

2015年-2016年互聯網品牌快速崛起,把電視均價拉低至3000元以下。

當時傳統電視龍頭尚未在內容端發力,且大多未在面板技術尋求突破,議價能力較弱,競爭力相對落后,于是之后連續三年,包括海信在內的傳統家電企業的凈利潤都出現了明顯下降。

除了卷價格,還在卷尺寸、卷顯示技術。

根據奧維云網,中國電視市場銷售的平均尺寸從2013年的39.9英寸提升至57.4英寸。2022 年,65寸及以上線下/線上銷量占比分別已達 27%、21%,70 寸及以上線下/線上銷量占比分別已達 27%、19%。

從均價上看,2019年-2022年間,6000元以上價格在線下/線上渠道的市占率分別提升至33%和5%,反映了高端化趨勢。

大屏幕高端市場曾經被日韓系品牌(夏普、索尼、三星等)所盤踞,原因在于外資品牌主導了OLED、mini LED以及micro LED等新型顯示技術工藝,由于成本高,定價也較高。

過去十年海信孵化出了ULED顯示+激光顯示兩條技術路徑,較早實現產品結構的高端化迭代,得以成為第一批擺脫行業價格戰惡性循環的企業。

在70寸以上彩電零售市場里,海信份額從2018年的10%,增長至今年Q1的23%。

相反,近兩年外資廠商在產品規格,產業鏈整合能力,到服務覆蓋體驗方面的弱勢越來凸顯,導致出貨量連連下降,國產品牌的高端替代逐漸得以實現。

另外,大尺寸份額增長以及收入占比的提高讓公司產品價格延續競爭力。2021—2022年,65寸及以上的大屏電視產品占公司顯示終端業務收入,從56%進一步提升至67%。過去三年,除了2022年線上售價有所回落,海信線下/線上渠道價格均維持著上升趨勢,而且高于同行頭部廠商。

互聯網品牌依靠流量生態內容形成降維打擊的這幾年,電視行業和負隅頑抗的在位企業都在加速適應著轉變。

在眾多傳統電視廠商中,海信是線上化轉型比較成功的一家。

不單成功線上化,還成功實現了全球化。

2018年,海信戰略收購東芝,借助東芝在OLED顯示技術賦能,成熟的品牌影響力和海外營銷渠道,海信在高端電視領域形成了全球化品牌布局。

公司旗下包括海信(高端綜合顯示)、東芝(全球高端)、Vidda(年輕化、高性價比)三大定位差異化的品牌。在主品牌逐漸往高畫質旗艦ULED電視、8K電視等高端產品發力時,公司通過Vidda、東芝兩大品牌分別承接年輕用戶個性化需求,以及全球一流高品質顯示需求,打造的產品矩陣覆蓋了不同圈層、地域客戶的差異化需求。

作為海信低價格帶的核心品牌,去年Vidda電視銷量接近翻倍,國內市場線上市占率排名前五。

2022年日本電視零售市場里,海信+東芝份額合計占到32.8%,蟬聯第一。之后海信將日本市場的成功運作經驗復制到了海外市場,國外收入占比由16年約30%攀升至22年的50%。

高端+全球化產品戰略的執行是業績蛻變的直接原因。根據Omdia,過去五年中,海信是唯一實現出貨量連續五年增長的品牌。

03

過去一年里海信的電視出貨量連續超過TCL、LG,有向三星發起沖擊的野心。

當然,海信視像顯然不會繼續在電視這個缺少成長空間的行業里孤注一擲,它還在商用顯示、芯片、云服務等領域做了比較深入的延伸。

比如戰略性布局了顯示產業鏈的核心器件—芯片。2019年海信整合原芯片團隊、上海宏祐與東芝芯片團隊成立了信芯微公司,開發芯片方向包括顯示芯片和控制芯片。加上今年收購了乾照光電,借助其上游LED芯片研發能力加速Mini LED、Micro LED等新技術的推廣,向其他高端顯示應用領域發展。

在家用顯示以外,海信還將產品服務延伸到了商用、教育、車載、虛擬直播平臺等場景。

這些都是利潤率遠比傳統電視機要高得多,且具有很大增長潛力的新領域。

2022年,海信視像的新顯示業務收入為46.35億元,2019-2022年年度復合增長率為23.47%。業務占比雖然只提升約2個點,但三年平均毛利率維持在36%,要顯著高于平均只有16.5%的家電行業毛利率。

所以從總來看,海信視像之所以能在家電行業的“夕陽西下”大環境中逆襲成功,關鍵在與它順應時代變化從上到下適時做出了深度改革,調整經營戰略,不再把自己局限在家電業務中,而是通過收購、跨界等方式不斷走高端化和全球化,去脫離國內無盡的內卷和內耗競爭環境,爭取到了更多的新市場蛋糕,以及更高的估值溢價,最終實現逆勢增長。

時到如今,我們已經不能再定義海信視像是一個家電企業,也不再適合用傳統的家電行業估值方式去評估它,這或許是過去一年來很多投資者對它看走眼的原因。(全文完)

編者按:本文轉載自微信公眾號:格隆匯APP(ID:hkguruclub),作者:弗雷迪

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT