蘇州銀行,不能老靠調(diào)節(jié)過日子

圖源:攝圖網(wǎng)

作者|市值觀察 來源|市值觀察(ID:shizhiguancha)

近兩年,城商行蘇州銀行的業(yè)績增長一直較快,2021-2022年凈利潤增速都超過了20%。但在這背后,此前“一條腿走路”、“管理費(fèi)率高”等問題已經(jīng)陸續(xù)浮出水面。

在當(dāng)前銀行業(yè)降息大潮下,蘇州銀行還能繼續(xù)高速奔跑嗎?

01

利潤高增有“水分”?

在經(jīng)歷了2021年和2022年的業(yè)績高增長期后,一季度蘇州銀行增速已經(jīng)掉頭向下。

回頭來看,2021年是銀行的業(yè)績大年,在疫情管控取得階段成效后,經(jīng)濟(jì)復(fù)蘇成了銀行業(yè)績增長的催化劑。據(jù)中泰證券研究,整個(gè)行業(yè)當(dāng)年凈利潤平均增速達(dá)12.63%,是2014年以來的最高值。

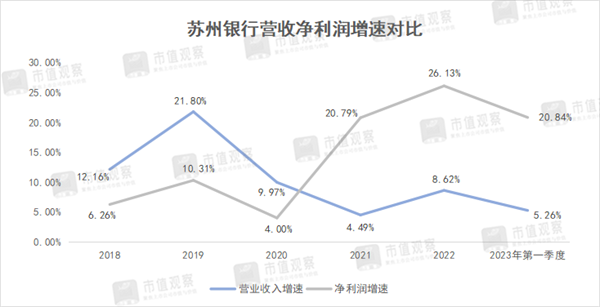

蘇州銀行作為江蘇區(qū)域城商行,也進(jìn)入了復(fù)蘇通道。2021-2022年凈利潤增速分別為20.8%、26.1%,而在2019和2020年,這個(gè)數(shù)字只有10%左右。

但到了2023年一季度,這種持續(xù)高增長勢頭便踩了剎車。

具體來看,一季度蘇州銀行實(shí)現(xiàn)營收31.59億,同比增長了5.26%;凈利潤12.96億,同比增長20.84%,增速相較于2022年全年分別下降了3.36%及5.29%。

事實(shí)上,蘇州銀行的業(yè)績增速放緩早有預(yù)兆。公司營收增速在2022年第三季度創(chuàng)出近年來18.85%的單季增速新高后,第四季度增速便陷入疲軟,短短1個(gè)季度就回落到了0.11%。

對于一季度蘇州銀行營收放緩的原因,市值觀察分析主要是受到非息收入的拖累。

蘇州銀行業(yè)務(wù)主要由凈利息收入、手續(xù)費(fèi)傭金及投資收益等非息收入構(gòu)成,其中利息收入仍是“扛把子”業(yè)務(wù),營收占比超60%。

而一季度蘇州銀行的非息收入“掉了鏈子”,實(shí)現(xiàn)收入10.22億,同比下降了5.19%。其中手續(xù)費(fèi)傭金業(yè)務(wù)收入5.76億,同比僅增長了6.5%,相較于2022年的7.77%繼續(xù)放緩,與2020年及2021年動(dòng)輒20%的增速更是相去甚遠(yuǎn)。

蘇州銀行手續(xù)費(fèi)中間業(yè)務(wù)的放緩,更多是受市場波動(dòng),尤其是債市波動(dòng)及投資者投資偏好謹(jǐn)慎的影響。

此外,受影響的還有蘇州銀行與投資相關(guān)的其他非息收入,營收4.46億,同比降幅達(dá)17%。其中投資收益為2.58億,同比降幅超30%,營收占比也由2022年的11.88%降至8.17%。

值得一提的是,蘇州銀行在凈息差走低的同時(shí),凈利息收入對營收起到了托底作用。

一季度蘇州銀行凈息差為1.77%,相較于2022年的1.87%下降了0.1%,卻實(shí)現(xiàn)凈利息收入21.37億,同比增速達(dá)11.13%,比2022年全年的10.73%數(shù)據(jù)還高了0.4%。

這主要是蘇州銀行2022年同期的基數(shù)較低所致。從環(huán)比看,2022年第四季度收入21.95億,一季度還下降了58億。

一季度蘇州銀行在營收增速減緩的情況下,凈利潤增速還能超過20%,主要受降低貸款減值計(jì)提和下調(diào)撥備覆蓋率的雙重影響。

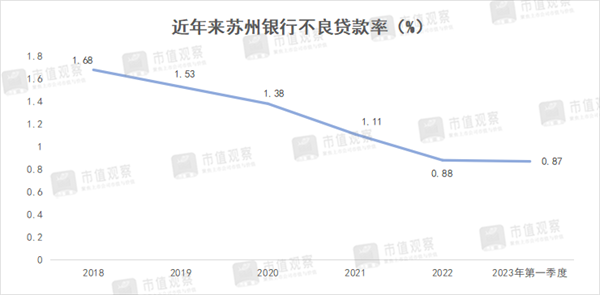

在貸款減值計(jì)提上,近年來蘇州銀行的不良貸款率不斷下調(diào),也相應(yīng)降低了信用減值損失的計(jì)提力度。2022年由前一年的1.11%降至0.88%,相應(yīng)計(jì)提了信用減值損失27.64億,同比下降了17.3%,對凈利潤有直接的提振作用。

不良貸款率是蘇州銀行業(yè)績的一大亮點(diǎn)。一季度不良率又降為0.87%,在17家城商行中位居第5位。但卻僅計(jì)提了5.09億的信用減值損失,同比降幅達(dá)30.5%,遠(yuǎn)超不良率下降幅度,有調(diào)節(jié)利潤嫌疑。

在撥備覆蓋率上,蘇州銀行一季度由2022年的530.81%降至519.66%,雖然仍然處在較高水平,但同樣有吃存糧,釋放利潤的需求。

02

高增長的“B面”

從城商行規(guī)模對比看,無論是資產(chǎn)規(guī)模,亦或是業(yè)績規(guī)模,蘇州銀行排名都處在中下游。

蘇州銀行成立于2010年,至今發(fā)展時(shí)間僅有13年,在城商行中是最晚的。盡管隨后發(fā)展較快,但到2023年一季度,資產(chǎn)規(guī)模僅為5549.86億,在城商行中排名倒數(shù)第6位。

追根溯源,蘇州銀行轉(zhuǎn)型節(jié)點(diǎn)較晚是造成落后的關(guān)鍵所在。

蘇州銀行前身是蘇州市區(qū)農(nóng)聯(lián)社,2004年開始組建東吳農(nóng)商銀行,到2010年才正式更名為蘇州銀行,從農(nóng)商行定位轉(zhuǎn)為城市商業(yè)銀行。

除了資產(chǎn)規(guī)模排名靠后,蘇州銀行凈息差也表現(xiàn)平平。2023年一季度位居城商行排名第9位,低于江蘇銀行的1.85%及寧波銀行2%等頭部城商行數(shù)據(jù)。這主要在于生息資產(chǎn)收益率的大幅下行。

2019-2022年,蘇州銀行生息資產(chǎn)收益率由4.91%下降至4.23%,降幅為0.68%,而付息成本則由2.62%下降到2.3%,僅下降了0.32%,遠(yuǎn)高于付息成本的下降幅度。

進(jìn)一步看,這主要與蘇州銀行收益率較低的對公貸款占比較高有關(guān)。

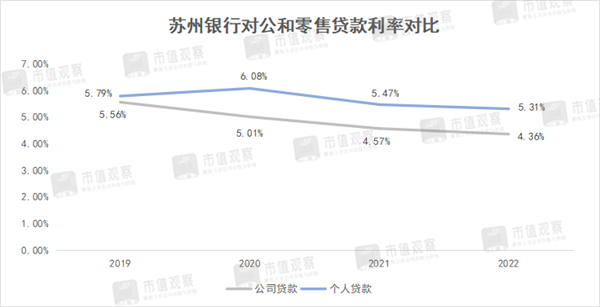

近年來隨著行業(yè)貸款價(jià)格不斷下降,受影響更大的是公司貸款。2019年蘇州銀行對公貸款收益率還在5.56%,與個(gè)人貸款的5.79%僅0.23%的差距,到2022年就已經(jīng)降至4.36%,而個(gè)人貸款僅降到了5.31%,二者差距已拉大至近1%。

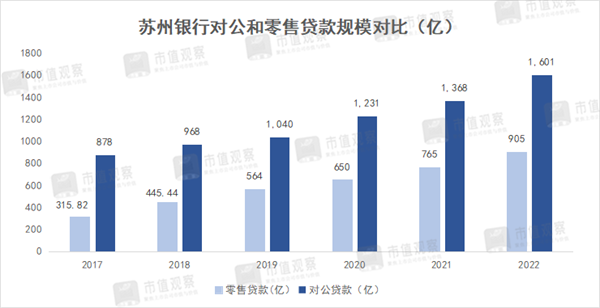

在對公貸款占比上,多年來蘇州銀行占比均在60%以上,2022年為66.86%,高于北京銀行55.79%、江蘇銀行的53.29%以及寧波銀行的54.05%。

在費(fèi)用支出上,蘇州銀行的管理費(fèi)用率也相對較高,30%以上已經(jīng)是常態(tài)。2022年管理費(fèi)用為38億,費(fèi)用率達(dá)31.83%,遠(yuǎn)高于江蘇銀行、上海銀行等頭部城商行不足25%的水平。

在信貸投放領(lǐng)域,雖然整體占比不高,2022年僅為3.96%,但不良率卻是所有投放領(lǐng)域中最高的,達(dá)4.55%。

2023年是蘇州銀行管理層換屆之年,任職12年之久的前董事長王蘭鳳正式退休,接班人是同為行業(yè)老將的崔慶軍。如何提升盈利能力是崔慶軍面臨的重要課題。

另外,較低的資本充足率也是蘇州銀行需要面對的問題,近年來核心一級資本充足率一直在10%以上,到2022年下降至9.63%。對于增速較快的中小型城商行,意味著只能通過不斷融資來滿足資本金。

2021年公司發(fā)行的50億可轉(zhuǎn)債,待全部轉(zhuǎn)股后將會稀釋現(xiàn)有股東權(quán)益。未來隨著規(guī)模快速擴(kuò)張,仍會有融資壓力。

03

看點(diǎn)仍在零售

蘇州銀行的優(yōu)勢在對公,但較低的收益率和“一條腿”走路使得增長動(dòng)能備受質(zhì)疑。未來主要還是看財(cái)務(wù)管理和零售業(yè)務(wù)。

而從兩大業(yè)務(wù)的發(fā)展看,零售業(yè)務(wù)更具看點(diǎn),不僅增長快且穩(wěn)定,還能提升整體收益率。

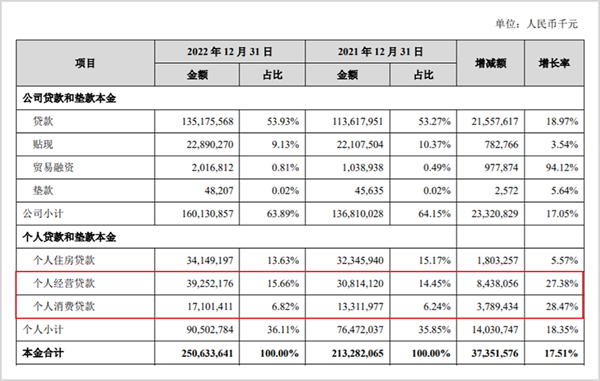

財(cái)報(bào)顯示,蘇州銀行的零售貸款從2017年的315.82億增長至2022年的905.03億,5年間規(guī)模增幅達(dá)186.57%,年均復(fù)合增速達(dá)到了23.44%,高于同期對公貸款增速的12.78%,營收占比也由27.23%提升至37.79%。

而同年財(cái)富管理業(yè)務(wù)凈收入從8.83億增長至13.17億,增幅還不及50%。財(cái)富管理業(yè)務(wù)雖然被當(dāng)做業(yè)務(wù)重點(diǎn),但無奈占比較低,一季度僅為18.24%,當(dāng)下還不能扛大梁。

需要注意的是,一季度蘇州銀行各大業(yè)務(wù)增速均出現(xiàn)放緩,尤其是零售業(yè)務(wù)。其中對公貸款為1739.14億,同比增長8.61%;零售貸款947.27億,同比僅增長了4.67%,相對于2022年17.05%和18.35%增速均明顯回落。

這種回落反映在股價(jià)定價(jià)上,體現(xiàn)了投資者對蘇州銀行未來發(fā)展的預(yù)期。

截至6月21日,蘇州銀行今年累計(jì)跌了11%,在區(qū)域性銀行里排名倒數(shù)。市場主要擔(dān)憂是零售占比能不能進(jìn)一步提高,能否繼續(xù)提升資產(chǎn)定價(jià)。

從蘇州銀行零售貸款結(jié)構(gòu)看,增速放緩主要是個(gè)人房貸業(yè)務(wù)拉胯。而消費(fèi)貸和經(jīng)營貸的后來居上將快速補(bǔ)上短板。

2022年前蘇州銀行的個(gè)人按揭房貸業(yè)務(wù)一直是零售貸款的主要增長源,增速均在20%以上,2019年增速甚至達(dá)到了45.22%。但2022年卻驟然降至5.57%。2023年一季度雖然沒有公布具體相關(guān)數(shù)據(jù),預(yù)計(jì)仍然難有起色。

而經(jīng)營貸和個(gè)人住房貸款規(guī)模差距并不大,早在2019年只有6個(gè)億。到2022年已經(jīng)實(shí)現(xiàn)了規(guī)模超越,為392.52億,超過個(gè)人住房貸款的341.49億,貸款占比分別為15.66%和13.63%。

近年來蘇州銀行的經(jīng)營貸增速一直較為穩(wěn)定,2019-2022年均在20%以上。經(jīng)營貸的崛起與蘇州銀行此前定位服務(wù)中小微的優(yōu)勢密不可分。

此外蘇州銀行的消費(fèi)貸增速也在加快。2020年由于受到疫情沖擊影響,當(dāng)年收入136.63億,同比下降了18.7%,到2022年增速恢復(fù),達(dá)到了28.5%,成為推動(dòng)零售業(yè)務(wù)的又一推手。

從蘇州銀行經(jīng)營貸和消費(fèi)貸角度看,未來零售業(yè)務(wù)仍有想象空間。而財(cái)富管理業(yè)務(wù)更容易受市場環(huán)境和投資者風(fēng)險(xiǎn)偏好的影響,也與公司營銷能力密切相關(guān),未來增長仍需觀察。

總體而言,蘇州銀行作為中小型銀行,要想業(yè)績繼續(xù)保持中高速增長,就必須在零售業(yè)務(wù)上再加把火,并提升財(cái)富管理業(yè)務(wù)占比。只有高收益率資產(chǎn)的快速擴(kuò)張,才是對抗行業(yè)降息潮的關(guān)鍵所在。

編者按:本文轉(zhuǎn)載自微信公眾號:市值觀察(ID:shizhiguancha),作者:市值觀察

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT